2011, une belle erreur de politique économique

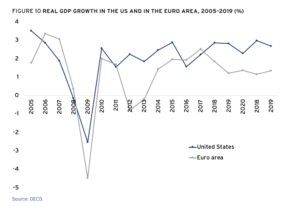

Le chiffre sidère : 1,1 %, et le graphique l’illustre. C’est la différence entre la croissance annuelle moyenne du PIB aux États-Unis et en zone euro dans la période qui fait suite à la grande crise financière de 2008. Sur les dix années qui ont suivi, cela fait un retard accumulé de près de 12 % au détriment des Européens. Et la crise récente ne semble pas devoir arranger les choses.

Lire aussi : Ça y est, la politique monétaire du nouveau monde est arrivée

Comment peut-on perdre près de 12 % de PIB réel ? Une étude récente, d’où est tiré le graphique, aide à y répondre. Voir le Geneva Report on The World Economy n°23 : It’s All in the Mix. How Monetary and Fiscal Policies Can Work or Fail Together, dont un résumé plus digeste figure ici. Une des autrices est Agnès Bénassy-Quéré, une économiste française bien connue sur les questions monétaires et de politique économique, et actuellement cheffe économiste du Trésor.

L’étude porte à proprement parler sur la coordination des politiques monétaire et budgétaire. Et des moments où notablement l’une comme l’autre ont failli. Le cas le plus magistral se situe vers 2010-11 en Europe, on y vient.

Monnaie et budget se tiennent en effet par la barbichette en cas de crise, surtout quand la dette publique est déjà élevée. La stimulation budgétaire n’est féconde que si la politique monétaire lui donne un coup de main, sauf à voir les taux d’intérêt s’envoler et des crises advenir sur les marchés de dette souveraine. À l’inverse, avec des taux d’intérêt très bas, la politique monétaire ne peut fonctionner qu’en jouant sur les taux longs, c’est-à-dire au travers d’achats de titres souverains, émis par le Trésor, et donc via des déficits budgétaires. Mais dans les deux cas, avec des garde-fous qui bordent l’exercice : un garde-fou du côté monétaire pour parer les anticipations d’inflation ; un garde-fou côté budget pour qu’on n’aille pas penser que la dette est sur une trajectoire insoutenable.

L’exercice est délicat, on le voit. Il a été totalement raté, notamment par une grave erreur d’appréciation de la BCE en 2011, dans une BCE pilotée par Jean-Claude Trichet et en sous-main par les gouverneurs de la Bundesbank, dont Dr Jens Weidmann à compter d’avril 2011. L’expérience a porté, Mario Draghi s’est bien gardé par la suite de tomber dans la même trappe et a pu dès lors mettre à distance quand il le fallait certains idéologues de la Bundesbank.

Toujours est-il que la BCE a insuffisamment baissé ses taux en 2009 et les a très imprudemment relevés en 2011. Comme on le voit sur le graphique, la FED étatsunienne, la Banque d’Angleterre et celle du Japon se sont bien gardé de le faire.

Un choc de 50 centimes de taux à la hausse, ce n’est rien. Eh si ! Cela envoyait le message que, contrairement à ce qui se passait dans les autres zones monétaires, la BCE pensait que les dépenses qu’avaient engagées les États de l’Union pour contrecarrer le choc de la crise financière nous engageaient sur une route intenable. Cela a contribué à la crise de l’euro, si l’on ajoute à cela la découverte faite en 2010 de la tricherie du gouvernement grec sur ses finances publiques. Cela a formé en quelque sorte le Sarajevo de la crise monétaire de 2011-12, pour se référer au déclenchement de la guerre de 1914. On voit comment une poignée d’hommes au sein d’un conseil de gouverneurs de banque centrale peuvent jouer avec le cours de l’histoire.

Les auteurs du rapport écrivent, citant Mario Draghi :

« Entre la grande crise financière et l’été 2012, les anticipations non ancrées du marché ont simultanément conduit à des primes de risque trop élevées dans les pays présentant une combinaison de mauvaises conditions budgétaires, externes et bancaires ; et trop faibles dans les pays aux perspectives relativement plus stables. Au moins jusqu’à l’été 2012, la BCE n’a pas pu et n’a pas voulu fournir un soutien monétaire. Selon les termes de Draghi (2014) : « La dette publique n’est globalement pas plus élevée dans la zone euro qu’aux États-Unis ou au Japon… [L]a banque centrale de ces pays pourrait agir et a agi en tant que filet de sécurité pour le financement public. C’est une raison importante pour laquelle les marchés ont épargné à leurs autorités budgétaires la perte de confiance qui a limité l’accès au marché de nombreux gouvernements de la zone euro« . »

Pour être juste, et pour que le blâme ne tombe pas que sur le pilotage monétaire, les politiques dans les différents pays de la zone euro ont également pris peur devant leur audace dépensière. Ils ont accompagné de bon gré le resserrement de la BCE et, surtout, ils ont tordu le bras des pays faibles, dont la Grèce et l’Italie en premier lieu, à serrer drastiquement la vis, sans pour autant que les pays favorisés au sein de la zone euro prennent le relais. Les éléments du drame étaient réunis.

Lire aussi : La dette publique ou comment l’Italie a raté le coche

Il est bien évident que les pays aux finances publiques dégradées devaient et doivent reprendre en mains leur budget, mais l’effort n’est possible et fécond que si le terrain se dégage pour qu’il le soit, ceci par un assouplissement monétaire (il a eu lieu) et par une politique budgétaire redevenue active dans les pays de la zone qui le pouvaient (et ceci n’a jamais eu lieu, bien au contraire). D’où les avertissements de la BCE : ce n’est pas à nous de faire tout le boulot.

L’arrivée du Covid a, heureusement si l’on ose dire, mis pour une fois tout le monde d’accord. Mais l’Europe serait rentrée dans cette crise en meilleure forme si ces bévues n’avaient pas été commises. En particulier, une meilleure gestion monétaire au début des années 2010 aurait probablement permis de remonter les taux monétaires vigoureusement – ce qu’a fait la FED aux États-Unis jusqu’à 2,5 % de taux – et donc recharger le fusil monétaire.

Lire aussi : Le problème de la dette publique