Au Royaume-Uni, un multiplicateur budgétaire décevant

Allez ! On se replonge dans nos classes d’économie ! Le multiplicateur budgétaire mesure la hausse en euros du PIB, c’est-à-dire de l’activité et des revenus, qu’engendre une hausse des dépenses budgétaires (nettes des impôts). Si ce multiplicateur est inférieur à 1, cela veut dire que le revenu injecté par le budget dans l’économie ne fait pas croître à proportion le revenu global. Un multiplicateur à 0,8 par exemple ne permettra qu’une hausse de revenu de 80€ alors que le budget a distribué 100€. Dit autrement, et dans une différence de 20€, il y a plus de perdants que de gagnants dans l’affaire.

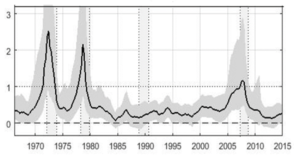

Trois jeunes chercheurs, Christian Glocker, Giulia Sestieri et Pascal Towbin, venus respectivement des banques centrales d’Autriche, de France et de Suisse, ont calculé ce fameux multiplicateur dans le cas du Royaume-Uni, en remontant jusqu’aux années 60. Voir leur article ici, que reprend là l’excellent blog de la Banque de France. Leur définition précise du multiplicateur est la hausse du PIB au bout de deux ans après une augmentation cumulée des dépenses publiques équivalente à 1 % du PIB.

Disons-le, à voir le trait noir du graphique, c’est peu encourageant.

Encore que… Le multiplicateur est bas, c’est vrai, mais quand on n’a pas besoin de lui, c’est-à-dire en dehors des périodes de récession, marquées en gris sur le graphique. On voit qu’il est remonté au-dessus de 1 dans les périodes de récession (à l’exception de la récession su début des années 90). On voit aussi que le fort engagement budgétaire (pas assez fort disent certains) qu’il y a eu au Royaume-Uni lors de la récession de 2008-09 a eu un impact nettement plus faible qu’il en allait autrefois.

Avant de se poser la question de ce qu’il va en être s’agissant de l’énorme relance budgétaire liée au Covid, qu’est-ce qui peut expliquer une réponse aussi molle aux relances budgétaires ? Les causes sont multiples : la relance stimule les imports mais pas les exports et l’ouverture croissante de nos économies en atténue l’effet ; l’économie peut être déjà à pleine capacité et les revenus distribués partent davantage en prix qu’en hausse de l’activité ; les banques centrales craignent parfois les effets inflationnistes de la relance et appuient sur le frein quand les gens du budget appuient sur l’accélérateur ; les ménages se disent « à la garde ! ce déficit nous promet des impôts plus forts d’ici peu ! » et mettent de côté les sommes reçues plutôt que de les dépenser ; l’incertitude même que crée la récession pousse davantage à épargner qu’à consommer de sorte qu’il faudrait mesurer l’effet sur une période plus longue, etc.

Enfin, il faut voir où vont les sommes distribuées par le budget : aux entreprises ? aux ménages ? à la fraction la plus riche des ménages ? etc.

Il y a un doute aussi sur l’estimation du multiplicateur lorsque le choc est immense, comme il l’est lors de la présente crise du Covid. On n’est plus ici à distribuer un unique euro de plus, mais de l’ordre de 6 à 8% du PIB. Quelle aurait été la chute du PIB et de l’emploi si les États européens n’avaient pas distribué de telles sommes au cœur de la crise présente ?

On aimerait que ces trois chercheurs s’y attellent, et qu’ils fassent à présent le job s’agissant de l’économie française.