Bernanke: Un constat et deux explications (Partie 1)

Le 30 Janvier Ben Bernanke a présidé son dernier comité de politique monétaire de la Federal Reserve (Fed), la banque centrale américaine. Il y a passé deux mandats depuis le 1er février 2006.

Il est difficile de porter un jugement sur une période aussi trouble. D’autant qu’à la fin de son mandat, de nombreuses questions restent posées, notamment celle de la gestion des opérations qu’il a mis en œuvre, mesurables par le gonflement du bilan de la Fed.

Ce bilan a été déformé par les achats d’actifs considérables mis en œuvre durant ses deux mandats. La dernière opération porte sur 85 Milliards de dollars par mois depuis l’automne 2012. Elle a été infléchie à 75 Mds en janvier et le sera à 65 Mds en février (décision du 30 janvier lors de ce dernier comité).

La nouvelle présidente Janet Yellen devra continuer ce ralentissement des achats jusqu’à son arrêt, probablement à l’automne prochain. Elle devra ensuite assurer la gestion de ce stock d’actifs financiers.

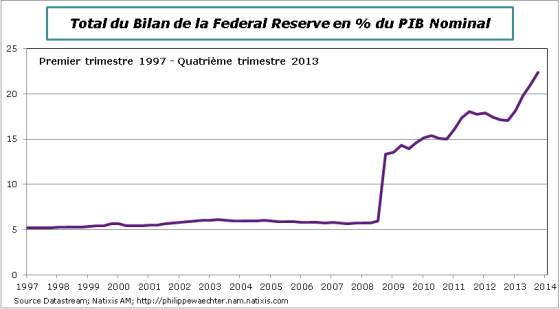

Pour bien percevoir l’ampleur des mesures mises en place, le graphique ci-dessous retrace l’allure du total du bilan de la Fed en pourcentage du PIB (mesure la plus large de l’activité économique). Pendant très longtemps il a représenté 5% du PIB. La Fed n’avait pas besoin d’intervenir de façon excessive pour réguler l’économie américaine. Depuis 2007, cet encours est passé progressivement à plus de 20% du PIB.

Janet Yellen devra décider de la gestion de ce bilan. Restera-t-il durablement au voisinage de 20% du PIB ou convergera-t-il vers le niveau d’avant crise de 5%? Et dans l’un et l’autre cas quel sera l’impact que cette gestion sur l’économie américaine?

Ce n’est qu’à ce moment là, lorsque l’économie aura retrouvé une situation plus équilibrer que l’on pourra tirer le bilan des années Bernanke.

Un constat

La première tentation quand on examine une période aussi trouble, notamment depuis 2007 et le début de la crise financière, est de comparer les résultats obtenus avec ceux relevés lors de la crise des années 30.

Cependant, il ne faut pas regarder uniquement le résultat mais aussi l’ampleur du choc qui a affecté l’économie américaine. Ce sont ces deux critères qu’il faut mettre en regard: l’ampleur du choc et ses conséquences macroéconomiques.

Christina Romer, première présidente du Council of Economic Advisers (conseillers économiques de la Maison Blanche) lors du premier mandat de Barack Obama a estimé qu’entre décembre 1928 et décembre 1929 la richesse des ménages américains avait baissé de 3%. Elle avait aussi calculé qu’entre décembre 2007 et décembre 2008, la baisse de richesse des ménages avait été de 17%. Le choc affectant l’économie américaine en 2008 a été plus de 5 fois supérieur à celui de 1929. (voir le document ici)

Cependant les conséquences macroéconomiques n’ont pas été les mêmes. Les deux graphiques ci dessous retracent pour l’un l’évolution du PIB durant les deux périodes et pour l’autre l’évolution de l’indice des prix à la consommation.

Pour le PIB j’ai pris 1929 et 2007 comme période de référence car la crise actuelle a démarré à l’été 2007. (prendre 2008 n’aurait pas eu une incidence forte). Pour les prix à la consommation j’ai pris octobre 1929 comme première référence car c’est le mois du krach boursier et j’ai pris septembre 2008 car c’est le mois de la faillite de la banque Lehman Brothers.

La comparaison est frappante. De 1929 à 1933 le niveau de l’activité a reculé de plus de 25%. Son repli n’a été que de 3% dans la crise contemporaine. A droite à l’exception de 2009 l’indice des prix est orienté à la hausse alors que dans les années 30 la déflation est violente jusqu’au printemps 1933.

Finalement le choc a été plus profond en 2008 mais l’impact macroéconomique a été plus catastrophique au début des années 30.

Une vision complémentaire est d’avoir une mesure de la durée de la crise. Celle ci peut s’appréhender par le délai nécessaire pour retrouver le niveau de vie d’avant crise. Une mesure du niveau de vie est le PIB par tête.

![]()

En 2013, le niveau de PIB par tête est revenu à celui de 2007. Il a fallu attendre 1939 pour revenir au niveau de 1929.

Les différences entre les deux périodes sont considérables. Le profil moins heurté de la période courante reflètent les options prises notamment par Ben Bernanke

Papier paru sur le blog de Philippe Waechter.