Ce que l’immobilier chinois enseigne sur le « besoin en fonds de roulement »

Si vos clients vous paient le jour de la livraison (« au cul du camion », comme on dit) et que vous payez vos fournisseurs avec délai, vous bénéficiez d’une sympathique avance de trésorerie. Vous êtes en avance de cash, ou « cash-avant » de la même façon qu’on dit « traction avant ». Plus encore si vos clients vous paient avant la livraison.

Mais imaginez que vous obteniez de vos clients qu’ils vous paient de plus en plus avant la livraison, disons 15 jours, puis un mois, puis six mois, etc. Votre activité générerait une montagne croissante de cash que probablement vous iriez dépenser dans autre chose que votre activité.

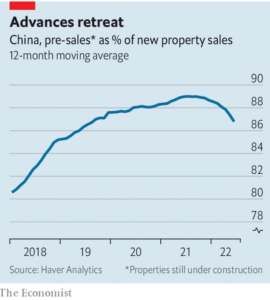

Eh bien, c’est ce qui s’est passé pendant plusieurs années s’agissant des promoteurs immobiliers chinois. Le graphique suivant, tiré d’un article de The Economist, en donne la photo.

Au début de 2018, selon le graphique, 80% des ventes de logements se faisaient sur des biens en cours de construction. Quatre ans après, la proportion était passée à près de 90%. Quand on dit « biens en cours de construction », c’est un euphémisme. Souvent, seul le terrain était en cours d’acquisition et l’argent allait à de toute autre destination que l’immobilier.

Il fallait bien que le marché se retourne un jour. La phase montante du graphique est d’ailleurs le plus sûr indicateur que le marché va se retourner.

Ainsi en Chine au mois de juin, les promoteurs ont enregistré une baisse de 22% sur 12 mois de leurs ventes. Du coup, la trésorerie s’assèche pile au moment où le promoteur doit supporter les dépenses de la construction.

L’issue ne peut être que la faillite ou la restructuration, comme cela a été le cas pour le promoteur Evergrande. Voir Vox-Fi ici. Ou faire trainer l’achèvement de la construction, pour dépenser le moins possible, ce quia conduit les acheteurs floués et révoltés à arrêter délibérément de payer les traites de leurs crédits hypothécaires. Ils reportent ainsi la crise sur le secteur bancaire. La chose est courageuse en Chine, dans cette société de surveillance : vous vous voyez collés d’une note de crédit négative, ce qui vous coupe de l’accès à beaucoup de services financiers.

Mais la leçon vaut pour tout directeur financier. Le besoin en fonds de roulement ou BFR, c’est-à-dire « encours client + stocks – encours fournisseurs » en donne la mesure. Être cash-avant, c’est avoir un BFR positif (la grande distribution, l’assurance, les agences de voyage en sont des exemples). Être cash-arrière, c’est avoir un BFR négatif (la plupart des secteurs de biens manufacturés où le client est une autre entreprise et veut payer à crédit).

Si le BFR est positif structurellement, ce qui est le cas standard, une reprise de la demande exige beaucoup de trésorerie ; une baisse au contraire améliore la trésorerie : on continue à recevoir l’argent des ventes antérieures alors qu’on commence à resserrer ses achats et fournitures. Le BFR devient dans ce cas un mécanisme stabilisateur du bilan : un frein en période de haute conjoncture, un soulagement en basse conjoncture.

Malheureusement pour eux, les promoteurs chinois sont cash-avant : le retournement de la demande leur saute à la figure.

Vox-Fi recommande un remarquable article dans Foreign Affairs : Beijing’s Debts Come Due. How a Burst Real-Estate Bubble Threatens China’s Economy. On y voit l’énorme poids de la dette interne. Il ne suffit pas que l’économie croisse à 6% (en réalité bien moins aujourd’hui), car cela repose sur les exports et, jusqu’à récemment, sur le secteur immobilier. La plupart des agents privés, ceux qui ne reçoivent pas les bénéfices liés aux exports et à l’immobilier, ont donc une dette qui croit plus vite que leurs revenus. Ce modèle ne peut pas tenir.