C’est l’histoire de trois pays de la zone euro

L’euro n’a pas réussi, à tout le moins, dans sa mission de faire converger les économies des pays de la zone. On cherche ici, en trois graphiques, à rappeler les mécanismes qui ont joué dans cette divergence en s’appuyant sur le cas de l’Allemagne, de la France et de l’Italie (tirés d’une remarquable note d’avril 2017 du think-tank bruxellois Bruegel, par Bennet Berger and Guntram Wolff). Ils illustrent ce qui est l’enjeu principal dans la remise sur rail que tente, avec l’appui souhaité de l’Allemagne, la nouvelle présidence française.

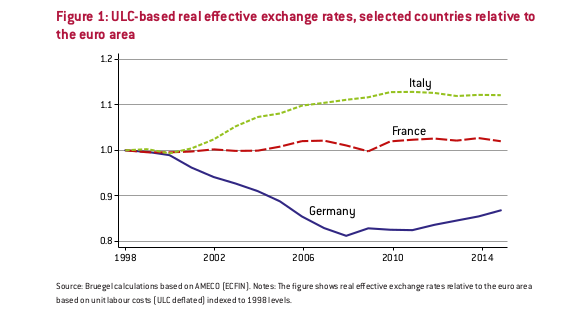

Le premier fait figurer un indice de compétitivité, à savoir le taux de change (non pas nominal, puisque l’euro est commun aux trois pays), mais « réel », en pouvoir d’achat industriel, c’est-à-dire déflaté par le coût unitaire du travail. À cette aune, l’« euro italien », si on peut dire, apparaît très fortement surévalué, l’« euro allemand » très sous-évalué. L’euro français est au milieu. Le retour vers la moyenne de l’euro allemand depuis 2008 est encore très partiel.

Il faut voir là la dérive des coûts salariaux dans les économies du sud de la zone euro lors les années qui ont précédé la crise de 2008, mais aussi la politique de dévaluation compétitive menée par l’Allemagne de Schröder au début des années 2000 pour relever le pays du choc de la réunification. Une politique poursuivie par Angela Merkel à son arrivée au pouvoir (on se souvient du choc de « TVA social » opéré en 2005 sous son gouvernement). Les 35 heures françaises et le rattrapage débridée du SMIC qui a suivi sont arrivés au pire moment, de ce point de vue. Si tout ne s’explique pas par la compétitivité, l’Allemagne a pu ainsi rajouter un avantage coût à son avantage qualité traditionnel dans le domaine industriel.

Clairement, l’indicateur de compétitivité ne figurait pas sur le tableau d’alerte des décideurs européens, qui donnaient une place bien trop grande aux indicateurs de finances publiques (dette et déficit). Dans le cas de l’Italie et de l’Espagne (moins de la France), ce n’était pas le sujet.

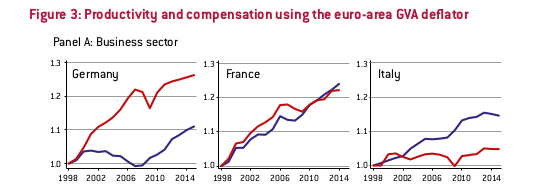

Le deuxième graphique regarde plus finement les coûts salariaux unitaires en les partageant en leurs deux composantes : l’évolution des salaires réels et l’évolution de la productivité. Une croissance équilibrée se manifeste en général par une évolution parallèle des deux grandeurs, ce qui assure la constance des coûts salariaux réels par unité produite. On voit pourtant un profil très disparate dans les trois pays. En Italie, la progression des salaires réels est beaucoup rapide que celle de la productivité. En Allemagne, c’est l’inverse : les gains de productivité ne sont pas redistribués aux salariés, mais accroissent les profits et l’épargne, une épargne, on va le voir, investie massivement à l’étranger. La France, encore une fois, est entre les deux.

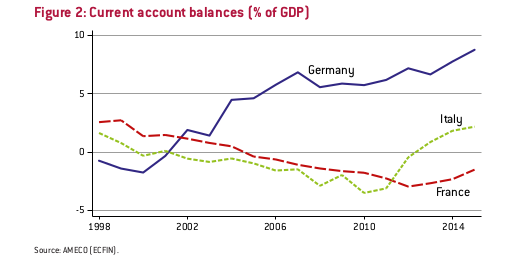

Un des résultats de cette dérive se lit dans les comptes extérieurs : massivement excédentaires en Allemagne, à plus de 8% du PIB, un niveau rarement vu dans l’histoire du commerce international. La Chine n’est qu’à 3%. Cette fois, la France est à l’opposé et l’Italie, qui souffre d’une demande intérieure faible et donc d’importations basses, a une balance courante désormais excédentaire.

On néglige trop souvent le volet financier dans cette mécanique de divergence. Qui dit excédent commercial en Allemagne dit exportation de capital à l’étranger. Pendant toute la période d’avant-crise – mais cela reste vrai encore –, le gros des excédents était placé, « sagement » et sans risque de change, dans la zone euro, là où il y avait des besoins de financement. C’est-à-dire dans les économies du sud de l’Europe. Malheureusement assez peu en investissements directs, dans le capital d’entreprises non allemandes ou bien dans des implantations directes en zone euro d’entreprises allemandes. Le gros allait en titres financiers, surtout de dette publique, en crédits commerciaux et en placements immobiliers. Cela contribuait à une inflation du prix des actifs financiers dans ces pays receveurs, l’Espagne en premier lieu. La bulle immobilière espagnole, qui a affecté si gravement ce pays au moment du retournement de 2008, est en grande partie, même si c’est indirectement, d’origine allemande. Et cette inflation financière se répercutait en hausse de l’inflation des prix et des salaires, affectant un peu plus la compétitivité de ces pays, dans une sorte de spirale mortifère.

Le premier de trois graphiques désigne assez simplement la voie de retour à un euro vertueux : mettre la compétitivité relative à la première place, c’est-à-dire faire revenir à la parité les taux de change réels des pays de la zone. Il faut pour cela, à la tête de la zone euro, sinon un pilotage direct du moins une instance crédible d’observation des politiques conjoncturelles suivies. C’est le sens de la proposition de Macron d’un ministre des finances de la zone euro. (Il va plus loin puisqu’il souhaite aussi un budget et un parlement de la zone euro). La pression est immense en ce sens sur l’Allemagne, qui doit faire de la « réévaluation réelle », par hausse des salaires et des prix, et par une politique budgétaire plus allante, sachant que le secteur privé semble répugner à dépenser le surcroît de revenu distribué. Et en sens inverse sur les pays déficitaires, sachant que les réformes à mettre en place ne signifient pas une chute, mais plutôt une réorientation, de la dépense budgétaire : toute vraie réforme, comme le savent bien les entreprises qui « restructurent », coûte cher dans l’immédiat.

L’élément d’optimisme est que cette priorité semble inspirer l’orientation prise par le président Macron. Il est plus vendable politiquement de vendre aux dirigeants allemands une mise en harmonie des politiques conjoncturelles que des mécanismes de solidarité budgétaire entre les pays de la zone. C’est comme, disent ces derniers, demander à un assureur d’écrire une police d’assurance une fois le sinistre advenu. La solidarité est un concept acceptable par tous, car elle est vitale pour un futur durable de la zone monétaire, mais la mettre en place suppose d’avoir préalablement bien avancé dans la remise à parité des compteurs.