Comment financer la construction au Mali de la plus grande centrale solaire de l’Afrique de l’Ouest

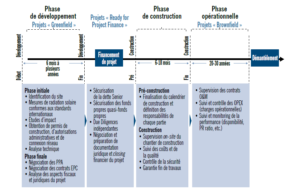

Akuo a annoncé début mars 2019 le lancement des travaux pour une centrale solaire de 187 000 panneaux solaires (50 Mw) à Kita au Mali. Il nous a semblé intéressant de se pencher sur le financement d’un tel projet. Kita sera la plus importante centrale solaire en Afrique (hors Afrique du Sud). Le projet a été lancé sous la forme d’une concession « Build Operate Own and Transfer » (BOOT). Akuo sera donc opérateur de cette centrale sur une durée de 30 ans.

Le financement de projet est avant tout fondé sur une analyse des risques et leur allocation aux différentes parties prenantes :

Le risque de construction. Olivier Leruste nous indique qu’il est assez faible dans le cas de Kita. Il s’agit en effet d’une technologie éprouvée (ce n’est pas de l’éolien flottant), relativement simple à mettre en œuvre et qui ne nécessite pas d’ouvrage d’art particulier (barrage). Le risque de construction est très largement transféré aux entreprises auxquelles la construction est sous-traitée (à des entreprises spécialisées en « Engineering Procurement and Construction », EPC).

Le risque de volume de production. C’est bien l’exploitant qui prend ce risque, mais il est assez limité pour une centrale solaire (+/-5 %) et ce risque tend à disparaître avec les années de production. L’éolien, par exemple, est plus erratique et le risque de production est donc plus important.

Le risque de prix. Il convient de souligner tout d’abord que le prix de production de l’électricité par une centrale solaire est compétitif par rapport à une centrale thermique. Dans le cas de Kita, le prix est garanti par un contrat d’approvisionnement (Power Purchase Agreement, PPA) à prix fixe avec l’opérateur national, Électricité du Mali. Le contrat a une durée de 28 ans et garantit à Kita un prix d’achat pour tous les volumes produits. La ligne chiffre d’affaires du business plan ne devrait donc pas être compliquée à faire !

Le risque politique. Il peut apparaître significatif en Afrique sub-saharienne, mais il peut être circonscrit grâce à une assurance risque-pays proposée par des organismes spécialisés (Coface, Euler-Hermès, Lloyds, …). Akuo fait remarquer que l’intervention comme financeur d’un organisme multinational est un bon garant de la pérennité des accords noués avec le gouvernement malien et ses émanations.

Le risque de change peut être un vrai enjeu. Les contrats d’approvisionnement sont souvent libellés dans une devise forte (le dollar). C’est un enjeu politique important pour les États qui sont alors contraints d’engager sur le long terme des dépenses en devise. Dans le cas de Kita, le PPA est en francs CFA, dont la parité avec l’euro est fixe. Le risque est réduit, d’autant que le contrat prévoit une réévaluation du prix d’achat de l’électricité à la centrale en cas de dévaluation du franc CFA.

Akuo, pour chacun de ses projets, produit une matrice des risques avec pour chacun la partie qui l’assume et le risque résiduel assumé par l’apporteur en capitaux propres (c’est-à-dire Akuo ici). Olivier Leruste estime que le risque est le plus élevé pour Akuo la veille du closing bancaire. En effet des coûts d’étude importants ont alors été engagés, et ces coûts seraient passés par pertes et profits si le projet ne voyait pas le jour. Le risque se réduit fortement après deux à trois années d’exploitation quand la centrale a démontré sa capacité de production et que les coûts de maintenance sont bien maîtrisés.

La négociation du PPA est donc cruciale car c’est ce contrat qui, en grande partie, définit l’allocation des risques entre l’opérateur et l’acheteur d’électricité (c’est-à-dire en pratique l’État malien). Plus le contrat allouera les risques à l’État (prix, change, volume, droit compétent, cas de résiliation possible, clauses d’indemnité…), plus le projet sera « banquable », mais bien évidemment moins il sera favorable à l’État donneur d’ordre. L’équilibre est donc difficile à trouver.

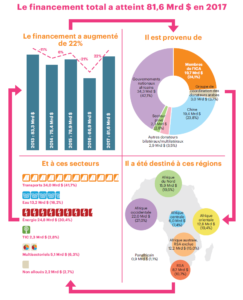

Le coût total du projet Kita est d’environ 85 M€. Son financement est assez classique avec une tranche de dette senior, une tranche de dette junior et des capitaux propres. En France, en Europe ou en Amérique du Nord, la dette aurait été apportée par une banque commerciale. Dans les pays émergents, les banques commerciales locales sont souvent trop petites et ne disposent pas des compétences assez spécifiques pour analyser des financements de projet. Les banques occidentales sont la plupart du temps frileuses pour prendre le risque pays. Ce sont donc les banques de développement locales ou internationales qui prennent le relais.

Le financement senior a été dimensionné sur un business plan, dans une version bancaire robuste avec une probabilité de 90 %, ce qui est assez standard pour ce type de projet. La dette a alors été calibrée pour que son service représente les 2/3 des flux de trésorerie disponibles (Debt Service Cover Ratio, DSCR de 1,5). Ce chiffre est assez prudent ; dans des pays occidentaux, le DSCR serait plutôt de l’ordre de 1,15. Le levier financier senior sur le projet Kita est de 70 %.

La dette senior de 54 M€ sur 15 ans est apportée par Emerging Africa Infrastructure Fund Limited (un fonds dans l’orbite de la Banque Mondiale), la Banque Ouest Africaine de Développement (BOAD), la Banque Nationale de Développement Agricole du Mali (BNDA) et la Société néerlandaise pour le financement du développement (FMO).

Membres de l’ICA (Consortium pour les Infrastructures en Afrique) : les pays du G8, la République d’Afrique du Sud, le Groupe de la Banque mondiale (GBM), le Groupe de la Banque africaine de développement (BAD), la Commission européenne (CE), la Banque européenne d’investissement (BEI) et la Banque de développement de l’Afrique australe (DBSA)

Source : ICA, Tendances du financement des Infrastructures en Afrique en 2017, 2018

Un financement junior est venu compléter le financement pour 10 % du montant de l’investissement. Il prend la forme d’une dette mezzanine de 8 M€ sur 20 ans, portée par Green Africa Power (GAP, fonds de développement des énergies renouvelables en Afrique financé par le gouvernement britannique).

À ces dettes vient se rajouter une garantie fournie par GuarantCo qui sécurise les paiements à un an (ce qui évite donc de devoir surfinancer pour créer une réserve de cash dans le projet).

L’ensemble des capitaux propres du projet est apporté par Akuo. Notons que le niveau de capitaux propres a été calibré sur un scénario sensiblement moins prudent que celui retenu pour les prêteurs (avec une probabilité de réalisation de 50 %). Le coût des capitaux propres élevé vient rémunérer ce risque !

Hormis Akuo, les financeurs sont publics ou multinationaux. Comme le montrent les données de l’ICA, les financements privés sont encore rares en Afrique, en particulier lorsqu’il s’agit de dette. Les banques de développement nationales ou multinationales n’en demeurent pas moins des banques. Non seulement elles disposent d’équipes particulièrement compétentes sur le financement de projet, mais leur objectif est bien également d’être rentables. On peut même noter que comme leur objectif n’est pas commercial, elles deviennent très exigeantes lors de la négociation contractuelle (et en particulier des PPA).

* * *

L’énergie solaire reste très peu développée en Afrique (hormis en Afrique du Sud). L’Institut Montaigne vient de publier un rapport[1] mettant en avant l’opportunité que représente le développement du solaire pour le développement en Afrique. Les centrales solaires sont rapides à construire (plus qu’une centrale thermique), leur maintenance est simple et peu onéreuse, l’électricité est produite à un coût compétitif, la taille des centrales est très adaptable aux besoins… Akuo a démontré que les projets bien ficelés pouvaient être financés et aboutir.

Sur le papier, rien de simple (géographie complexe, absence de banque commerciale importante sur la région, …). Cela a d’ailleurs été la réaction initiale d’Akuo qui s’est engagé dans ce projet initié par R20-Regions of Climate Action, ONG fondée par Arnold Schwarzenegger. Akuo a donc tout d’abord eu la simple ambition de conseiller R20 et le gouvernement malien sur la faisabilité du projet dans une optique plus d’aide au développement que commerciale sur cette mission. Lorsque le gouvernement a proposé à Akuo de prendre en concession (par adjudication directe dans le cadre de leur plan d’urgence suite à la signature des accords de paix), cette jeune entreprise française d’énergie renouvelable (mais le producteur d’énergie renouvelable indépendant leader en France) s’est dit pourquoi pas. Il faut dire qu’Akuo recule rarement devant les projets dans des zones géographiques a priori complexes (Monténégro, Indonésie…).

[1] Institut Montaigne, « Énergie solaire en Afrique : un avenir rayonnant ? », février 2019.

Cet article a été initialement publié dans La Lettre Vernimmen.net n°168 de mai 2019. Il est repris par Vox-Fi avec due autorisation.