Comment un contrôleur de gestion peut-il lire le cahier des charges d’un projet SI ?

Un texte d’Emmanuel Camus et Emmanuel Gauché dans Finance & Gestion (n° 328, avril 2015) a suscité l’intérêt de la Commission SI qui souhaite ici y réagir. Il décrit de manière générale notre rôle et les fondamentaux de nos métiers. Il porte à s’interroger sur les outils disponibles : l’offre étant évolutive, de nombreux DAF et contrôleurs de gestion aimeraient mieux cerner comment s’appuyer sur les Systèmes d’Information (SI).

Cet article fait également écho à un précédent article paru dans Vox-Fi sur la notion de contrôle : « Le bonheur au travail, la fin des contrôleurs de gestion ». Il lui constitue une forme de réponse.

Pour trouver une réponse, il leur faut définir en quoi le SI les concerne. Leur périmètre est-il celui du seul ERP, ou s’étend-il au delà des outils de finance et gestion ? Pourquoi et comment doivent-ils prendre une part active à la démarche de développement des systèmes ?

La DFCG est convaincue que le périmètre des financiers s’étend au delà des outils de gestion et au delà du simple sujet du coût : leur mission les conduit à prendre du recul pour identifier et susciter les actions créatrices de valeur pour leur entreprise. Et uniquement celles-ci. A l ‘écoute du terrain, ils mettent en abyme chaque projet, chaque initiative, au service du développement d’un business model global. Ils dépassent alors la seule question du coût, même s’ils partent de celle-ci.

C’est avec cette conviction qu’il faut s’intéresser aux cahiers des charges présentés par les DSI ou leurs prestataires.

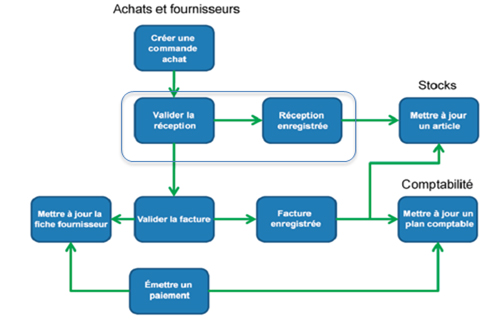

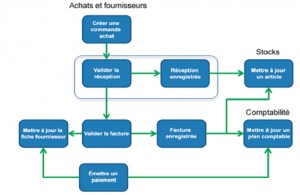

Illustrons ce rôle par un exemple concret : la revue d’un projet de système d’information en appui au flux logistique d’une PME.

Le contexte est la rationalisation de la chaîne, notamment autour d’un nouveau SI. Un cahier des charges très précis, bâti par les opérationnels, était annexé à la demande de budget. La figure ci-dessous en est extraite.

Ce flow chart synthétise le flux d’information de manière concrète, basique et complète.

Le cahier de paramétrage était déjà pré-documenté et un éditeur avait été consulté (cinquante de jours de développement : montée en version du logiciel de gestion, pilotage projet, rédaction des cahiers des charges fonctionnels, recettes, formation). L’acheteur validait le devis, chaque action semblant valorisée avec les standards de la profession. L’informaticien de l’entreprise soutenait lui aussi ce projet sérieusement préparé.

La période idéale d’une refonte logistique étant l’été, il était urgent de lancer la phase « SI » pour être prêt à cet horizon. On ne pouvait tarder à débloquer le budget.

Le contrôleur de gestion réagit d’abord sur la partie proche de son métier, à savoir l’évolution de l’ERP : « si la montée en version était nécessairement liée au niveau d’exigence, pouvait-on la sortir du chemin critique en abaissant ce niveau ? »

Au cours du débat qui s’ensuivit, il fut décidé d’alléger ainsi le budget pour le rendre plus vendable. La tâche critique de montée en version fut évacuée et le projet fut recentré sur le cœur de métier logistique ; faire évoluer l’ERP aurait conduit à impliquer les services comptables, informatiques et la trésorerie, alourdissant la liste des tâches à accomplir.

Puis, le bon sens a amené à questionner le nombre de jours consacrés au développement : compte-tenu du niveau de professionnalisme et du sens du détail des logisticiens ‘maison’, l’éditeur ne pouvait-il alléger les phases de rédaction ?

Ces deux axes de discussion ont permis une réduction du devis de 20%.

Cet exemple est illustratif de la manière dont on peut contrôler les projets informatiques, dans un souci de maîtrise des ressources, en temps et en argent : questionner les délais, le contenu et les coûts.

Le rôle du contrôleur de gestion ne s’arrête toutefois pas à simplement valider des devis. Nous souhaitons via ce blog recueillir des expériences, des témoignages et des success stories illustrant très concrètement comment le Contrôle de Gestion ou la Direction Financière a pu maîtriser la trésorerie de votre entreprise au travers de la problématique « SI ».

En ce sens, vos contributions à Vox-Fi sont bienvenues.