Comptabiliser les instruments financiers : ce qui va changer à compter de 2018

IFRS 9 modifie en profondeur la norme actuelle IAS 39 sur la classification et l’évaluation des actifs financiers ainsi que le modèle de dépréciation des actifs financiers. Ce nouveau modèle de classification devrait entrainer l’application de plus de « juste valeur » dans les bilans. En outre, le nouveau modèle de dépréciation va radicalement changer la façon dont les banques comptabilisent les pertes de crédit sur leurs portefeuilles de prêts. Les dépréciations devraient être d’un montant plus important et probablement plus volatiles.

La comptabilité de couverture proposée par IFRS 9 repose sur une approche visant à améliorer le modèle général actuel en alignant le traitement comptable sur les activités de gestion des risques de l’entreprise. Ainsi, certaines entreprises industrielles et commerciales songent à appliquer IFRS 9 de façon anticipée dès son adoption par l’Union Européenne afin de pouvoir bénéficier dès à présent des améliorations en matière de comptabilité de couverture.

Seuls les principes de décomptabilisation des instruments financiers selon IAS 39 qui avaient montré une certaine robustesse pendant la crise de 2008 ont été intégralement repris dans la norme IFRS 9.

Classement et évaluation des actifs financiers

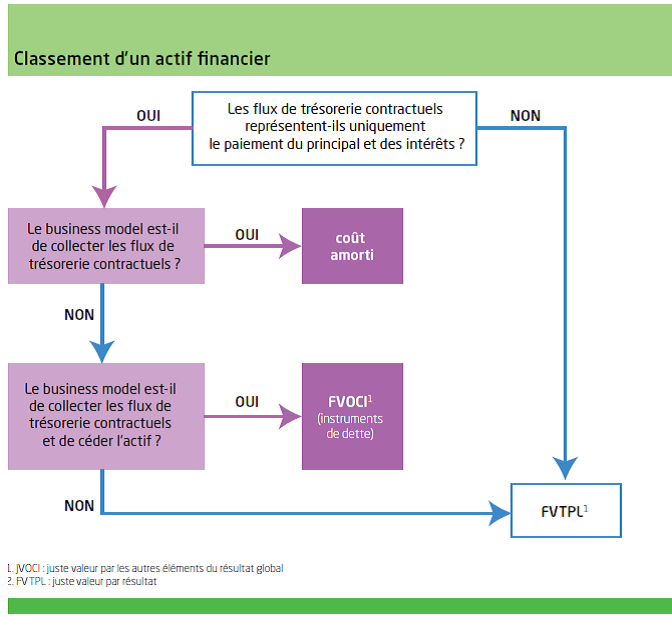

Bien que les trois modalités possibles d’évaluation des actifs financiers – coût amorti, juste valeur par les autres éléments du résultat global et juste valeur par résultat – soient similaires à celles d’IAS 39, les critères de classement dans la catégorie appropriée sont très différents. L’approche retenue est basée d’une part sur les caractéristiques contractuelles des actifs et d’autre part sur le modèle économique de gestion de ces actifs (« business model »). Le classement d’un actif financier peut être résumé selon la figure ci-contre.

Pour les instruments de dettes évalués en juste valeur par les autres éléments du résultat global, les produits d’intérêt, les pertes de crédit attendues et les gains et pertes de change sont comptabilisés en résultat à l’instar des actifs au coût amorti. Les autres gains et pertes sont comptabilisés en autres éléments du résultat global et sont recyclés en résultat lorsque l’actif est décomptabilisé.

Pour les instruments de capitaux propres qui ne sont pas détenus à des fins de transaction, une entreprise peut choisir de façon irrévocable de comptabiliser les variations ultérieures de juste valeur, y compris les variations de changes, en autres éléments du résultat global. Aucun recyclage au compte de résultat ne pourra alors être réalisé ultérieurement, quelles que soient les circonstances.

Si l’évaluation d’un actif financier au coût amorti ou en juste valeur par les autres éléments du résultat global crée un mismatch comptable, une entreprise peut irrévocablement choisir de l’évaluer en juste valeur par résultat si ce choix est susceptible de réduire le mismatch.

Classement et évaluation des passifs financiers

S’agissant du classement et de l’évaluation des passifs financiers, IFRS 9 reprend la quasi-totalité des dispositions d’IAS 39. Cependant, le gain ou la perte d’un passif financier, désigné en juste valeur par résultat, attribuable aux variations du risque de crédit propre est, sauf exceptions, comptabilisé en autres éléments du résultat global. Le montant résiduel de la variation de la juste valeur est comptabilisé en résultat.

Dépréciation des actifs financiers

IFRS 9 remplace le modèle des « pertes encourues » d’IAS 39 par le modèle des « pertes de crédit attendues ». Il ne sera ainsi plus nécessaire d’attendre la survenance d’un événement de perte pour comptabiliser une dépréciation. La norme IFRS 9 vise à répondre aux critiques jugeant les dépréciations des prêts « trop limitées et trop tardives » et conduira à accélérer la comptabilisation des pertes.

Pour ce faire, le nouveau modèle prend en compte l’ensemble des événements passés, présents, ainsi que les conditions économiques futures afin d’estimer les pertes. La perte de crédit attendue (Expected Credit Loss) est définie comme la valeur actuelle des insuffisances de paiement futur calculée sur une base probabilisée.

Le nouveau modèle s’applique aux instruments de dettes comptabilisés au bilan, tels que les prêts ou les obligations, et évalués au coût amorti ou en juste valeur par les autres éléments du résultat global. Il s’applique également à certains engagements de prêts et garanties financières.

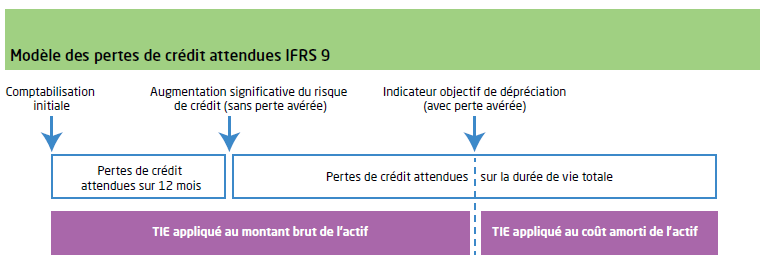

Le modèle des pertes de crédit attendues par IFRS 9 est basé sur une méthode d’évaluation reposant sur trois phases telle qu’illustrée sur la figure ci-dessous.

- Dès la comptabilisation initiale, l’actif financier sera déprécié à hauteur des pertes de crédit attendues sur les 12 prochains mois et le produit financier (intérêt) est calculé sur la base du montant brut de l’instrument.

- Si le risque de crédit a augmenté de manière significative, il sera déprécié à hauteur des pertes de crédit attendues sur sa durée de vie totale. Ce qui devrait conduire à augmenter le montant des pertes comptabilisées. Si la condition ayant généré l’augmentation du risque n’existe plus, la perte de crédit attendue sera de nouveau calculée sur les 12 prochains mois.

- Si la recouvrabilité du principal est menacée (i.e. perte avérée), le produit financier (intérêt) est calculé sur la base du montant de l’instrument net de la dépréciation.

Une approche simplifiée est permise pour les créances commerciales avec l’utilisation d’une matrice de dépréciation statistique.

Comptabilité de couverture

IFRS 9 aligne davantage la comptabilité de couverture sur la gestion des risques de l’entreprise en contrepartie d’une information financière accrue.

La nouvelle norme ne modifie pas en profondeur la typologie actuelle des relations de couverture (couverture de juste valeur, de flux de trésoreries ou d’investissement net à l’étranger) ; cependant, IFRS 9 élargit le nombre de stratégies de couverture éligibles à la comptabilité de couverture et assouplis certains principes comptables.

Toutefois, le guide d’application reste à ce stade complexe dans certains domaines.

L’analyse de ces nouvelles dispositions et de la façon de les appliquer au mieux dans les circonstances particulières d’une entreprise pourra nécessiter un travail important.

Une comptabilité de couverture ouverte à un éventail plus large de stratégies de couverture

- Composantes de risque d’éléments non financiers.

Actuellement, la norme IAS 39 ne permet pas d’appliquer la comptabilité de couverture sur une composante d’un actif non financier, même quand celle-ci est une indexation ou une partie d’une formule définie. La totalité du prix doit faire l’objet de la couverture. Seul le risque de change peut être couvert indépendamment.

Avec IFRS 9, les composantes de risque des éléments non financiers, identifiables séparément et mesurables de façon fiable, peuvent maintenant être désignées comme éléments couverts. Il sera par exemple désormais possible de couvrir le risque d’une composante identifiée d’un alliage de métaux dès lors que celle-ci est identifiable séparément et mesurable de façon fiable.

- Couvertures d’expositions agrégées.

La norme IAS 39 ne permet pas de couvrir un dérivé par un autre dérivé. Ainsi, par exemple, un cap de taux qui qui vient couvrir le taux variable d’un swap adossé à un emprunt taux fixe n’est pas qualifiable d’instrument de couverture selon la norme IAS 39. Avec IFRS 9, une exposition agrégée (combinaison d’un dérivé et d’une exposition non dérivée) qui est gérée comme une exposition unique pourra être désignée comme un élément couvert.

Si les composantes de l’exposition agrégée avaient déjà été désignées dans une relation de couverture, (comme par exemple un swap variabilisant un emprunt à taux fixe qualifié de couverture de juste valeur), l’entreprise comptabilisera la seconde relation de couverture (par exemple un autre swap refixant le taux de la position agrégée) sans avoir à déqualifier et requalifier la relation de couverture initiale.

- Couverture par strate (« layer components »).

Au-delà de permettre une couverture d’un pourcentage du nominal de l’élément couvert, ce qui est déjà permis par la norme IAS 39, la norme IFRS 9 permet de couvrir une composante d’une strate de la valeur nominale, c’est-à-dire une partie spécifiée du montant de cet élément. IFRS 9 permet maintenant de désigner, par exemple, comme élément couvert le montant correspondant de 20 millions des dernières obligations restantes (notion de « fonds de cuve ») d’un emprunt obligataire à taux fixe de 100 millions.

- Actions à la juste valeur par « Autres éléments du résultat global » (Other Comprehensive Income » (OCI).

Selon IFRS 9, une entreprise peut, lors de la comptabilisation initiale, choisir, de façon irrévocable, de présenter en OCI les variations ultérieures de juste valeur des actions.

Avec le nouveau texte, elle pourra couvrir l’exposition au risque de change ou au risque de variation de prix des actions évaluées à la juste valeur par

OCI et comptabiliser l’intégralité de l’inefficacité de la couverture en OCI sans recyclage en résultat.

- Pas d’arrêt volontaire d’une relation de couverture mais un « rééquilibrage » requis le cas échéant.

Une entreprise ne sera pas autorisée à rompre volontairement une relation de couverture si celle-ci respecte toujours l’objectif de gestion des risques défini ainsi que tous les autres critères d’éligibilité. Une entreprise pourra être amenée à « rééquilibrer » une relation de couverture qui ne se comporterait pas de la manière prévue, en ajustant les quantités de l’élément couvert ou de l’instrument de couverture afin de maintenir un ratio de couverture qui respecte les exigences d’efficacité.

Des principes comptables assouplis visant à diminuer la volatilité du résultat

- Nouveau concept de « coût de la couverture ».

Dans le nouveau texte, une entreprise pourra exclure de la relation de couverture la valeur temps d’une option achetée, la composante « forward » (report / déport) des contrats à terme et les marges entre devises (« foreign currency basis spreads ») et les assimiler à un « coût » lié à la couverture.

Les variations de juste valeur liées à la valeur temps considérées comme inefficaces des options utilisées comme instruments de couverture seront comptabilisées obligatoirement en autres éléments du résultat global (OCI) dans les capitaux propres, alors qu’IAS 39 imposait leur comptabilisation en résultat. Ces montants inscrits en OCI seront recyclés en résultat soit comme un coût de la transaction couverte dans l’élément couvert ou soit amorti sur la durée de vie de la couverture.

Ce traitement pourra aussi être étendu, sur option, à la composante « forward » des contrats à terme et aux « basis spreads» de devises des instruments de couverture.

- Pas d’arrêt volontaire d’une relation de couverture mais un « rééquilibrage » requis le cas échéant.

Une entreprise ne sera pas autorisée à rompre volontairement une relation de couverture si celle-ci respecte toujours l’objectif de gestion des risques défini ainsi que tous les autres critères d’éligibilité. Ainsi, l’entreprise pourra être amenée à « rééquilibrer » une relation de couverture qui ne se comporterait pas de la manière prévue, en ajustant les quantités de l’élément couvert ou de l’instrument de couverture afin de maintenir un ratio de couverture qui respecte les exigences d’efficacité.

Cet article a été publié dans la revue Finance&Gestion du mois de février 2016 ainsi que sur le blog Vox-Fi le 23 février 2016.

Vos réactions

Quel pourrait être le nouveau nom pour la ligne « Volatilité IAS39 » du compte de résultat publié?

Report comment

Impacts sur les systèmes

Le nouveau modèle introduit des besoins complémentaires en termes de systèmes d’information si

la comptabilité de couverture est appliquée afin, par exemple, de :

• tracer les relations de couverture « rééquilibrées » ;

• évaluer les composantes de risques des éléments non financiers couverts ;

• calculer la juste valeur des composantes des contrats à terme, des options achetées ou des swaps de devises(« cross – currency swaps ») ; et

• rendre opérationnelles les évaluations qualitatives de

l’efficacité des couvertures.

Report comment