DAF : Comment mieux impliquer les opérationnels ?

Selon une récente étude PwC, 53 % des DAF estiment que le manque d’implication des opérationnels est un frein à la qualité de leurs prévisions. C’est même le premier frein indiqué par les directeurs financiers, et ce depuis 3 ans. Est-ce une fatalité ?

Etablir des prévisions fiables est une mission essentielle des Directeurs Financiers et des Contrôleurs de Gestion. C’est d’ailleurs ce qu’attendent les dirigeants : des informations sur le futur de l’entreprise et de son environnement.

Pour cela le DAF doit organiser les moyens matériels et humains nécessaires à l’établissement de ces prévisions. Ces dernières, qui n’ont rien de tangibles, constituent le résultat d’une prestation de service à destination de la direction générale.

« L’organisation des moyens matériels et humains nécessaires à la prestation de service » n’est autre que la définition de la servuction[1] : le DAF est donc un prestataire de service interne à l’organisation.

Le DAF : pas de client (interne), pas de raison d’être !

En tant que prestataire de service – interne – il doit piloter et vendre sa mission comme la piloterait et vendrait un prestataire de service… externe ! En premier lieu, il lui revient donc d’identifier clairement ses clients, car pas de client, pas de raison d’être.

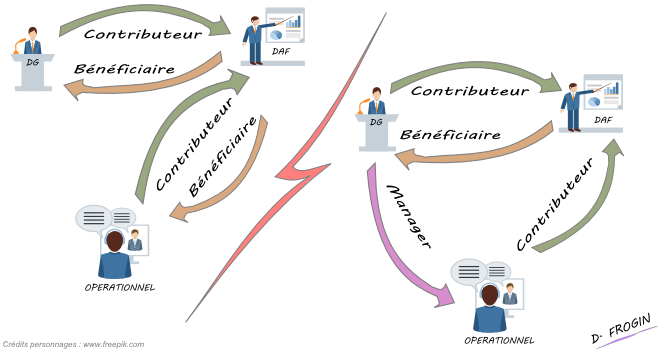

En fonction de l’orientation des prévisions et de la culture d’entreprise, les bénéficiaires de son service peuvent être limités à la direction générale ou peuvent intégrer des opérationnels. Dans les deux cas, il aura beau déployer tous ses talents, ses meilleures techniques et son intuition, sans une contribution suffisante de la direction générale ET des opérationnels, ses résultats ne seront pas à la hauteur des attentes.

Notre DAF – prestataire est ainsi confronté à la grande problématique de la servuction : comment maîtriser la contribution du client à la réalisation de son service ?

SI les opérationnels sont utilisateurs des prévisions

Si les opérationnels sont clients de la prestation, leur relation avec le DAF – prestataire est bidirectionnelle, à la fois clients et fournisseurs. Pour les motiver, il faut tout d’abord qualifier leur manque de motivation : Identifier pour agir.

Nous pouvons nous appuyer sur l’article le commercial en services et l’implication client pour réaliser cette qualification.

Première hypothèse : les opérationnels manquent de temps disponible. Deux axes de résolution sont alors envisageables. A l’initiative du DAF : une amélioration du processus de prévision diminuera le temps de contribution des opérationnels. Il s’agit de l’utilisation d’outils collaboratifs par exemple. A l’initiative des opérationnels : une réallocation de leur temps disponible, voire une augmentation des effectifs, pourra s’avérer nécessaire.

Seconde hypothèse : la contribution des opérationnels manque d’intensité intellectuelle, ils n’ont peut-être pas les compétences requises pour réaliser les travaux que l’on attend d’eux. La solution est alors dans la formation, l’utilisation des techniques de gestion ne s’improvisant pas.

Dernière hypothèse : les opérationnels font preuve d’un manque d’intensité psychologique. Si l’établissement des prévisions conduit à une remise en cause personnelle de l’opérationnel, le coaching permettra de dénouer la situation. Si l’opérationnel ne s’investit pas car il n’en voit pas l’intérêt, une approche par le SONCAS et les techniques de vente pédagogique permettront de mieux lui vendre le projet d’établissement des prévisions. C’est bien au DAF-prestataire de vendre sa mission, et donc de s’adapter à ses clients.

Nous constatons que dans le cas où les opérationnels sont utilisateurs des prévisions, le DAF-prestataire est acteur de leur motivation. Il dispose de leviers pour les impliquer, à lui de les actionner.

SI les prévisions sont à la seule destination de la direction générale

Dans le cas où les opérationnels ne sont pas bénéficiaires des prévisions, alors le seul client est la direction générale. Les leviers d’implication vu plus haut ne sont donc plus applicables directement aux opérationnels. Le levier du DAF – prestataire consiste alors à motiver la direction générale pour que celle-ci motive les opérationnels. Nous sommes dans un système à double détente, dans lequel le DAF perd son influence directe sur ses contributeurs stratégiques que sont les opérationnels.

Pour motiver la direction générale, il dispose des mêmes outils que cités précédemment, sur lesquels nous ne reviendrons pas. Mais ces moyens sont insuffisants…

En effet, non seulement la Direction Générale doit être motivée, mais elle doit aussi assurer son rôle de management. Elle doit faire preuve de pédagogie auprès des opérationnels pour qu’ils comprennent l’intérêt de s’investir dans un projet qui ne leur apportera rien. Le rôle du DAF – prestataire est alors de mettre en exergue les dysfonctionnements managériaux qui conduisent au désintérêt actuel des opérationnels.

En cas d’immobilisme persistant, le DAF – prestataire aura tout intérêt à réorienter l’exercice prévisionnel pour que les opérationnels, actuellement simples contributeurs, deviennent des clients du processus prévisionnel. Comme le prestataire externe, il devra en premier lieu identifier comment les prévisions peuvent aider les opérationnels à réaliser leur mission. Une fois ce besoin identifié, il pourra alors mettre en œuvre les moyens pour le satisfaire. Il veillera à ce que les gains obtenus, du fait de la meilleure implication des opérationnels, compense l’énergie consacrée à ce nouveau service. Il deviendra alors acteur direct de leur motivation et pourra agir en toute autonomie.

En conclusion, les Directeurs Financiers et les Contrôleurs de Gestion disposent donc de leviers pour qu’en 2015, l’implication des opérationnels ne soit plus la bête noire de l’étude de Pwc. A eux maintenant de vendre leur mission… en interne !

[1] Source Mercator, 11ème édition – Jacques Lendrevie, Julien Lévy

Vos réactions