De la crise financière à la récession : le rôle de transmission des banques

Le Blog fait intervenir, avec l’aimable autorisation du site Vox-EU, M. Shekhar Aiyar, économiste senior et membre de la Direction de la stabilité financière à la Banque d’Angleterre. Ce billet montre le comportement très différent des banques locales et des banques étrangères dans l’offre de crédit aux entreprises d’un pays. En résumé, quand le refinancement des banques se tarit, comme cela a été le cas lors de la crise financière de 2008, les banques étrangères prennent la porte, ce qui provoque une onde de choc sur le financement de l’économie.

Il est largement admis que les banques ont joué un rôle central dans la récession, mais les a-t-on jamais prises la main dans le sac ? Cet article présente des preuves dans le cas du Royaume-Uni. Elles confirment l’opinion générale : en réduisant les prêts au secteur privé domestique, les banques ont relayé le choc de financement initial.

Comment des problèmes venus d’une seule classe d’actifs et dans un seul pays, se sont-ils propagés, déclenchant ce qu’on peut appeler la « Grande Récession » ? Une explication commune repose sur la mondialisation du système bancaire et est en deux temps :

• Premièrement, le choc sur le système bancaire des États-Unis (et de ceux à l’étranger directement exposés aux prêts hypothécaires et produits structurés américains) se propage dans le monde à travers les marchés internationaux de financement.

• Deuxièmement, ce choc sur le financement international des systèmes bancaires locaux s’est transmis sur la conjoncture intérieure via une réduction de l’offre de crédit. Bien qu’il existe une importante littérature empirique documentant la première étape ci-dessus (Gorton et Metrick 2009, Eichengreen et al. 2009), les preuves de cette deuxième étape sont plutôt minces.

C’est peut-être à cause du problème d’identification qui se pose lorsqu’un crédit bancaire faible coexiste avec une demande intérieure faible.

Le système bancaire au Royaume-Uni

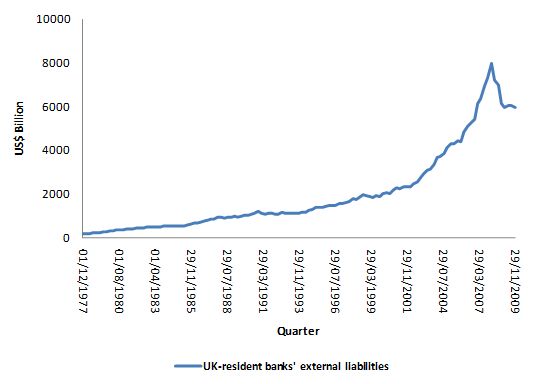

L’économie britannique offre un terrain d’essai idéal pour tester la transmission entre le financement international et les prêts bancaires domestiques. En tant que centre financier mondial, le pays accueille un ensemble large et hétérogène de banques ayant leur siège dans de nombreux pays étrangers. Bon nombre de ces banques – à la fois parmi celles dont le siège est à l’étranger et celles sous contrôle domestique – ont d’importantes sources de financement à l’étranger, et sont donc particulièrement exposées à une contagion venue de l’extérieur. Or, le choc des financements externes qui a eu lieu au cours de cette crise était non seulement important, mais également sans précédent. Le graphique 1 donne la série temporelle de l’endettement extérieur agrégé de toutes les banques résidentes du Royaume-Uni. Cet endettement a chuté de 24 % depuis son pic de fin mars 2008 à fin octobre 2009, mois au cours duquel il a commencé à se stabiliser à nouveau. A titre de comparaison, la dernière plus forte baisse d’une durée de six trimestres de cet endettement extérieur n’a été que de 9 %, lors de la crise des taux de change au début des années 1990.

Source : Bank for International Settlements

Du point de vue du bilan, une banque peut réagir à un choc de financement extérieur de trois manières (avec possibilité de combiner) :

- Elle peut augmenter ses engagements domestiques, c’est-à-dire emprunter davantage auprès des entités résidentes ;

- elle peut réduire ses actifs à l’étranger, c’est-à-dire moins prêter à des non-résidents, ou ;

- elle peut réduire ses créances domestiques, c’est-à-dire moins prêter aux résidents.

Dans une étude récente (Aiyar 2010), je cherche à savoir si et dans quelle mesure les banques ont réagi en utilisant l’option 3, transmettant ainsi la contagion financière à l’économie réelle interne. J’utilise un ensemble de nouvelles données, créées à partir des déclarations confidentielles que chaque banque du Royaume-Uni-résident doit produire tous les trimestres à la Banque d’Angleterre. Ces rapports contiennent les données détaillées de bilan de 140 banques environ, y compris – en dehors des banques britanniques proprement dites – les filiales et succursales de banques étrangères.

Transmission d’un choc de financement externe

Mon but est d’estimer l’impact de l’évolution des engagements extérieurs de la banque sur ses prêts au secteur privé pendant la crise. Bien entendu, la causalité entre ces variables peut en principe aller dans les deux directions ; de plus, le prêt domestique peut être affecté par d’autres facteurs qui sont omis de l’étude. Pour m’assurer d’une identification exacte du sens de la causalité, j’utilise comme instrument pour représenter les variations du financement extérieur trois variables tour à tour :

- (i) une mesure du degré de recours des banques au financement sur les marchés de capitaux, à savoir la part des pensions (repos) dans le total des engagements extérieurs ;

- (ii) la part des engagements bancaires à l’égard des filiales ou succursales basées à l’étranger (par opposition à des entités non affiliées) au début de la crise, et

- (iii) une mesure du stress sur le système bancaire dans le pays d’origine de la banque, basée sur la dispersion des spreads Libor-OIS1 dans différentes régions du monde.

Ces instruments sont naturels : ils devraient tous les trois être de bons indicateurs de l’ampleur du choc de financement, sans exercer d’impact indépendant sur la variable qui en découle. Des tests a posteriori permettent de vérifier la validité de ces calculs.

Une ruée vers la sortie

La principale conclusion est que chaque réduction de 1 % dans le financement extérieur des banques a entraîné une contraction de 0,5 % à 0,6 % du crédit domestique, un impact substantiel. Compte tenu de l’importance du choc enregistré sur le financement externe des banques, il est probable que cela ait été la principale cause de transmission du choc financier à l’économie réelle.

J’y vois la preuve d’un phénomène de « ruée vers la sortie » de la part des banques étrangères – leurs succursales et filiales – au Royaume-Uni, si on les compare aux banques britanniques. Précisément, la succursale ou la filiale étrangère a coupé ses prêts au secteur privé bien plus violemment que la banque domestique, cela quelle que soit l’ampleur du choc de financement qu’elle subissait. Les banques britanniques ont pour leur part beaucoup plus finement calibré leur réduction de crédit au choc de financement subi. Cela est cohérent avec des banques britanniques qui considèrent le crédit domestique comme leur cœur de métier et qui font en sorte de le préserver.

Toutes les économies du monde accueillant des grandes banques mondiales ont donc subi la contagion par le canal du crédit bancaire et l’impact est d’autant plus important que le pays admet sur son sol une plus grande présence des banques étrangères.

Je m’intéresse également à la transmission du choc externe aux différentes sous-composantes du crédit intérieur. Je prouve que le choc a provoqué une réduction significative des prêts aux entreprises, aux autres banques et institutions financières (avec la mise en garde que ces sous-échantillons des données sont plus petits et plus « bruités »). Mais je ne trouve aucune preuve d’un recul du crédit aux ménages. Ce pourrait être parce que la crise financière a conduit à la dislocation du modèle de titrisation des prêts immobiliers aux ménages, forçant les banques à reprendre sur leur bilan les titres émis par les véhicules de titrisation, une évolution qui aurait tendance à augmenter les déclarations de prêts bancaires aux ménages.

Références :

Aiyar, S (2011), “How did the crisis in international funding markets affect bank lending? Balance sheet evidence from the UK”, Bank of England Working Paper, No 424.

Gorton, G and A Metrick (2009), “Securitized banking and the run on repo”, NBER Working Paper 15223.

Eichengreen, B, A Mody, M Nedeljkovic, and L Sarno (2009), “How the subprime crisis went global: Evidence from bank credit default swap spreads”, NBER Working Paper 14904.

1. Il s’agit du spread entre le Libor ou euribor en zone euro (taux de refinancement interbancaire à trois mois) et l’OIS ou overnight index swap, un taux de refinancement au jour le jour très contrôlé par la banque centrale. Ce taux est souvent considéré comme une bonne mesure des tensions sur le marché interbancaire.

Cet article est une reproduction en Français de “From financial crisis to Great Recession: Evidence on the transmission role of banks”, publié sur www.voxeu.org

Vos réactions