«Décotiser» les heures supplémentaires, une promesse à ne pas tenir

Par la loi TEPA, le président Sarkozy avait instauré en 2007 une défiscalisation complète du salaire versé pour heures supplémentaires, en le rendant non imposable pour le salarié et libre de toute cotisation sociale, tant employeur que salarié. L’idée était d’oser – ou d’inciter à – s’affranchir de la limite des 35 heures hebdomadaires. La mesure avait été abolie par le président Hollande à son arrivée au pouvoir en 2012. Elle a resurgi comme promesse électorale chez certains candidats de la récente campagne présidentielle, dont Manuel Valls, qui avait pu mesurer la très forte impopularité et le coût électoral de la suppression ; dont Emmanuel Macron également, qui propose de la réinstaurer, dans sa seule partie suppression des cotisations employeurs et salariés.

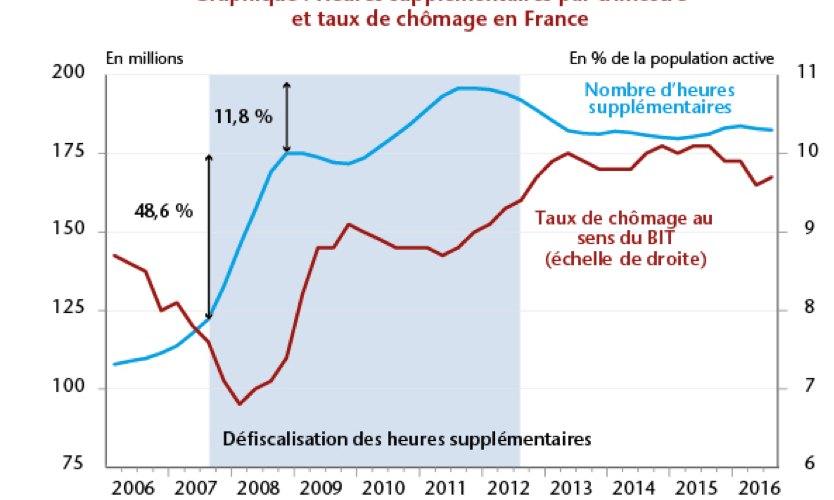

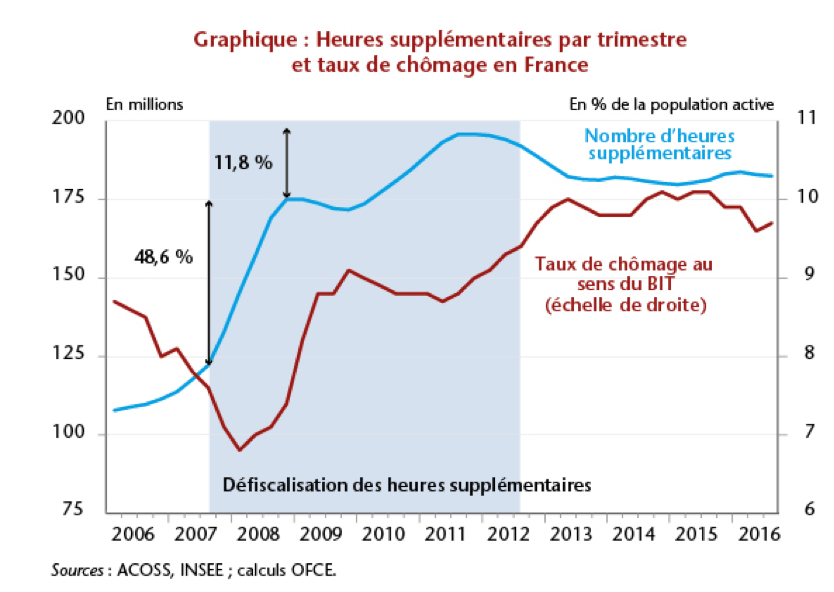

Beaucoup d’arguments militent pour que cette promesse rentre dans la catégorie de celles qu’on ne doit pas tenir une fois élu. Le graphique qui suit nourrit le commentaire (tiré de l’analyse faite récemment par Eric Heyer, de l’OFCE).

1 – On y voit d’abord que la mesure Sarkozy a fortement accru le recours aux « heures sup », qui ont presque crû de près de 50%, puis, passée la récession de 2009, crû à nouveau de 12%. En ce sens, elle a été efficace.

2 – On doute très vite au vu du graphique que cette hausse ait représenté une croissance de l’activité en termes d’heures de travail : la croissance du PIB sur la période a été très faible et le chômage ne s’est pas réduit (au cœur il est vrai de la violente récession de 2009). Le plus probable – confirmé par exemple par une étude de Cahuc-Carcillo (2012) – est un simple effet de substitution d’heures normales en heures sup. Le gain fiscal et social pousse les employeurs – avec la complicité des salariés puisqu’ils y trouvent leur intérêt – à déclarer en heures sup ce qu’ils payaient auparavant par exemple sous forme de primes ou d’heures normales effectuées un autre jour. Ainsi, non seulement la mesure ne crée pas vraiment d’emplois, mais pas non plus un surcroît d’heures travaillées.

3 – On ne peut s’étonner que la suppression de la mesure ait été impopulaire : qui aime voir baisser ses revenus, une fois acquis ? Mais ce revenu supplémentaire est largement une aubaine financée par libéralité de l’État et non pas à partir d’une valeur ajoutée créée. Les gens qui le perçoivent ou le versent oublient le coût indirect pour la collectivité, à savoir les 4,5 Md€ de moins-perçu pour les finances publiques (dont 3,1 Md€ par baisse des cotisations sociales et 1,4 Md$ par baisse d’impôt sur le revenu), qu’il faut financer autrement.

4 – La période qui suit 2012 est également riche d’enseignement. On note sur le graphique que l’abolition de la mesure n’a pas vraiment fait reculer le nombre d’heures sup effectuées. On peut conjecturer qu’une fois l’entreprise mise dans les rails d’une déclaration régulière de ses heures sup, il lui est difficile de revenir en arrière, tant aux yeux du salarié que face au risque de contrôle. Il est possible aussi que la quasi-abolition des cotisations sociales employeurs au voisinage du SMIC ainsi, plus récemment, que la possibilité ouverte par la loi El Khomri de payer les heures sup à une majoration limitée à 10% ait rendu l’arbitrage fiscal moins intéressant.

Cela a une conséquence importante : réinstaurer la mesure ne fera pas vraiment croître de beaucoup les heures sup effectuées, tout en pesant à plein sur le budget de la Sécurité sociale. Cela signifie aussi que la mesure Sarkozy aurait eu au moins cet avantage de « révéler » les heures sup latentes, effectuées mais non déclarées en tant que telles. Il n’est donc plus la peine d’y revenir.

6- D’autant qu’un principe de base des finances publiques est qu’il est dangereux de baser un impôt sur une matière qui n’est que très faiblement contrôlable par l’autorité fiscale et aisément manipulable par les parties concernées.

7- Enfin et surtout, on s’interroge sur la logique de la mesure. On a raison d’être très critique sur la philosophie qui accompagne l’idée de partage du travail, comme si la personne qui travaille sa 36ème heure le faisait en volant une heure de travail à une autre personne. Avec cette logique étriquée, la femme ou l’immigré qui rentre sur le marché du travail volerait le travail des autres. Pour autant, il y a des coûts associés à une durée du travail trop longue : pour le salarié dans sa vie privée, pour la fatigue et les risques accrus dans l’exercice du travail, etc. Il ne serait donc pas absurde, allant à l’inverse, de prendre en compte cette « externalité » négative par des cotisations sociales plus– et non pas moins ! – élevées au-delà d’une certaine limite. On allègerait ainsi le coût du travail relatif pour les premières heures travaillées, dont notamment le travail à mi-temps, qui a un fort levier de réduction du chômage déclaré comme on le voit en Allemagne ou aux Pays-Bas. Et sans accroître le coût du travail, si la hausse du taux pour les heures longues venait financer la baisse du taux pour les heures courtes.

À tout le moins, il faut éviter d’abaisser les taux de cotisations sur les heures supplémentaires.

Cet article a été initialement publié par Telos le 6 juin 2017. Il est repris par Vox-Fi avec due autorisation.