Dividendes et rachats d’actions au sein du CAC 40 en 2017

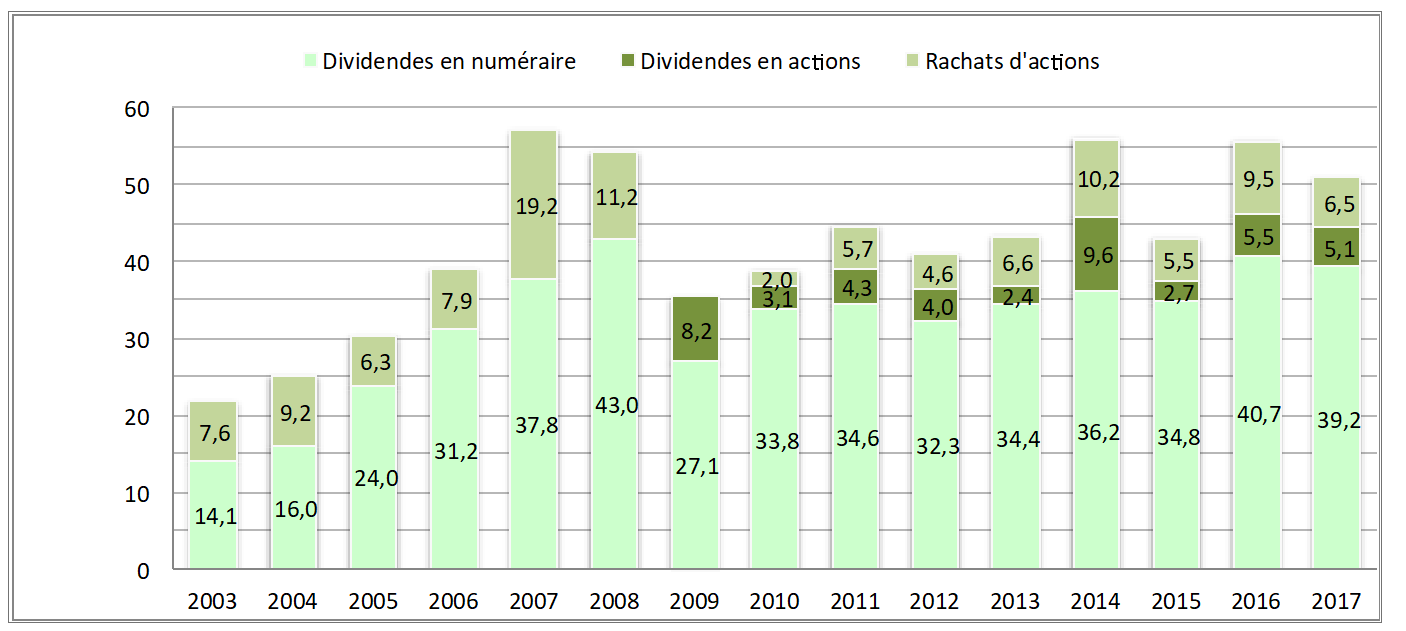

On pourrait être surpris de constater que le montant des dividendes et des rachats d’actions au sein du CAC 40 en 2017 est plus faible de 9 % qu’en 2016 : 50,9 Md€ contre 55,7 Md€[1]. En effet, les résultats courants part du groupe sont en progrès de 7 % en 2016 et non en retrait ; et on aurait pu s’attendre à une progression dans ces conditions des rachats et des dividendes en 2017.

Ce serait oublier que rachats d’actions et dividendes extraordinaires sont éminemment discrétionnaires.

Source : Compilation des informations réglementées publiées par les sociétés

Les rachats d’actions de 2017 sont ainsi en retrait de 9,5 Md€ à 6,5 Md€, soit – 32 %, et les dividendes extraordinaires ont disparu au sein du CAC 40 en 2017 (3,7 Md€ en 2016). Le responsable de cette situation est Vivendi qui a restitué à ses actionnaires en 2016 3,7 Md€ en dividendes extraordinaires et 1,6 Md€ en rachats d’actions, soit 5,3 Md€ qui n’ont été renouvelés qu’à hauteur de 200 M€ en 2017.

Par ailleurs, la sortie de Nokia du CAC 40, groupe à maturité et restituant donc à ses actionnaires des capitaux propres excédentaires importants via dividendes et rachats d’actions (1,7 Md€ en 2016) et son remplacement par une entreprise en croissance, STMicroelectronics, ayant besoin de capitaux propres et en distribuant peu (191 M€ en 2017), est le second facteur d’explication, à hauteur de 1,5 Md€ cette fois. Le remplacement dans le même esprit de Klépierre (522 M€ de redistribution en 2017) par Atos (235 M€) joue dans le même sens.

Sans ces trois facteurs, la progression des dividendes versés en numéraire aurait été de 11 %. Mais la moitié de ce chiffre est attribuable au Crédit Agricole qui revient à un niveau de distribution normal en abandonnant les dividendes payés en actions et à Peugeot, dont la reprise d’un dividende en 2017 parachève le brillant redressement d’un groupe au bord du dépôt de bilan il y a 5 ans.

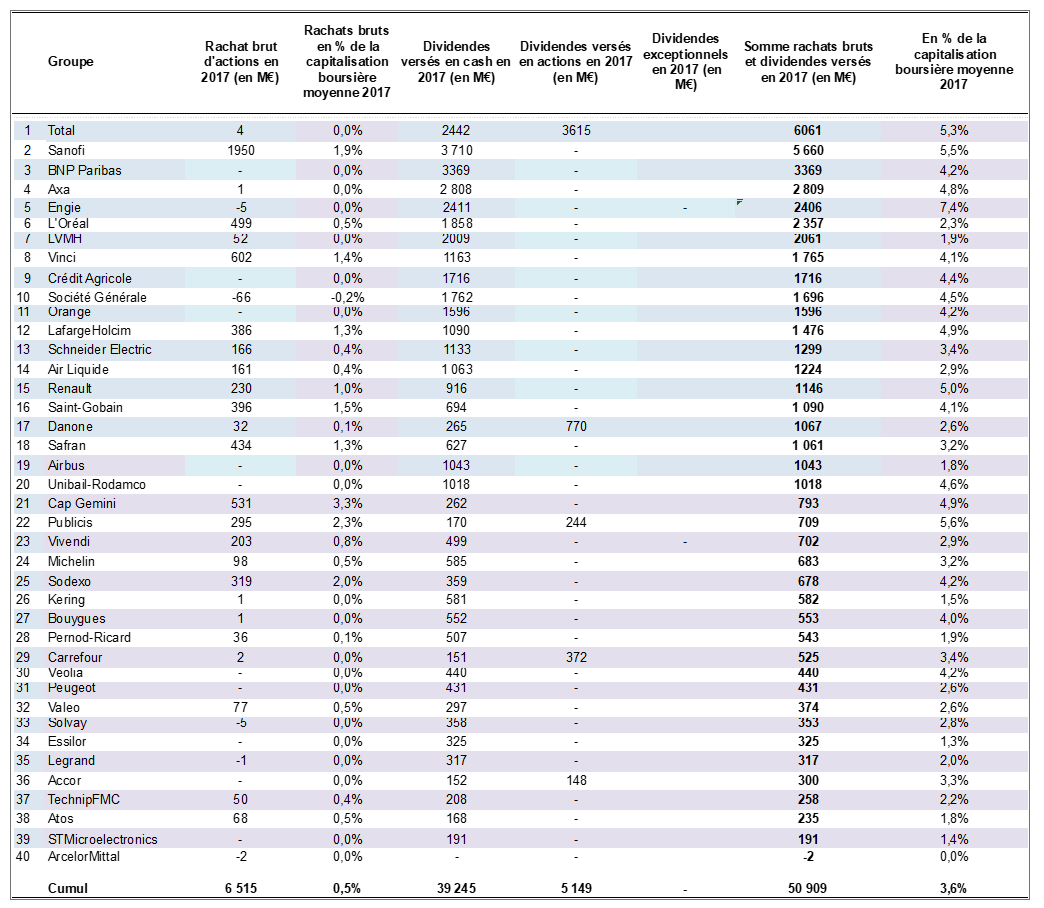

En 2017, les 3 premiers groupes redistribuant des capitaux propres à leurs actionnaires font 30 % du volume : Total (6,1 Md$), Sanofi (5,7 Md€), et BNP Paribas (3,4 Md€). Toutes des entreprises à maturité, ce qui est logique puisque les entreprises à maturité génèrent des capitaux propres importants, que leur faible croissance rend inutiles en leur sein, et qu’il est plus sain de reverser à leurs actionnaires, plutôt que de les gaspiller en surinvestissements ou en placements oisifs de trésorerie et de priver ainsi de capitaux propres d’autres groupes qui en auraient besoin pour se développer, et vers qui les dividendes et rachats d’actions de ces mastodontes seront réinvestis.

En ajoutant 5 autres groupes (Axa, Engie, LVMH, L’Oréal et Vinci), on atteint 52 % des fonds redistribués.

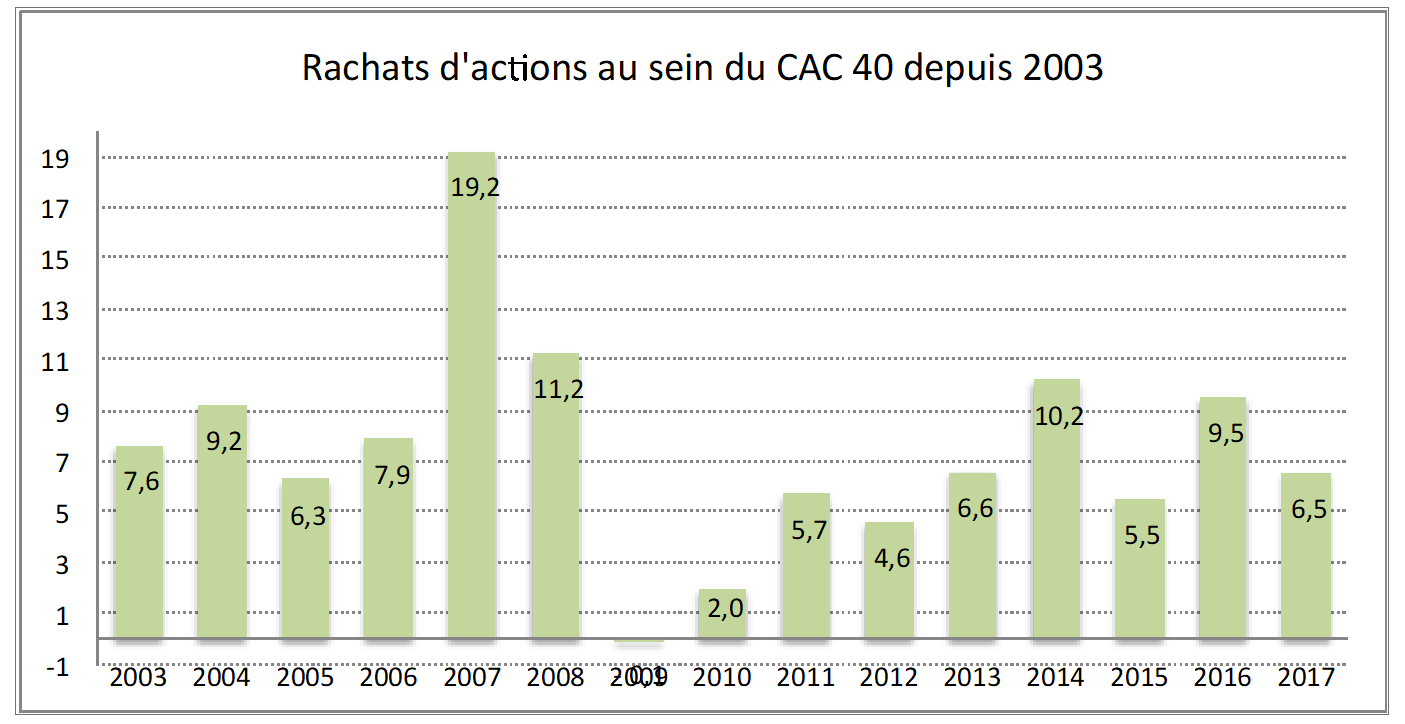

En procédant à 6,5 Md€ de rachats d’actions en 2017, les entreprises du CAC 40 ont réduit les restitutions de liquidités sous cette forme à leurs actionnaires. En effet, le chiffre de l’an passé était de 9,5 Md€. On est revenu au niveau de 2013, si tant est que cette comparaison fasse sens, puisque les rachats d’actions sont discrétionnaires et n’impliquent contrairement aux dividendes aucun engagement implicite de récurrence.

Source : Compilation des informations réglementées publiées par les sociétés

Ce montant s’explique à hauteur de 30 % par Sanofi qui est le champion de la régularité dans ce domaine, jusqu’au jour où il réalisera une grosse acquisition. Derrière Sanofi, on trouve sept groupes qui ont consacré autour de 500 M€ chacun aux rachats en 2017 : L’Oréal, Lafarge Holcim, Vinci, Schneider, Safran, Cap Gemini et Saint-Gobain.

Au total, 13 groupes ont procédé à des rachats d’actions significatifs en 2017 (au moins 100 M€).

Côté dividendes, 44,4 Md€ ont été versés en 2017. Il n’y a plus qu’un groupe (ArcelorMittal) contre deux l’année précédente (ArcelorMittal et Peugeot) à ne pas verser de dividendes. Bien qu’ayant renoué avec les profits, ArcelorMittal souhaite atteindre une notation investment grade pour sa dette avant de reprendre le versement de dividendes (ce qui pourrait ne plus tarder, les deux agences de notation suivant le groupe étant revenues en 2017 à une perspective positive).

5 groupes, soit 2 de moins que l’an passé, ont choisi cette année de proposer un paiement de leurs dividendes en actions, ce qui montre qu’ils estiment avoir besoin de capitaux propres complémentaires sans néanmoins faire une augmentation de capital classique (Danone) ou que le maintien d’un dividende, alors que les flux de trésorerie disponible sont négatifs, nécessite le recours à cet outil (Total). On remarquera que Publicis a procédé à des rachats d’actions pour 295 M€, tout en payant 244 M€ de son dividende en actions et en affichant de neutraliser la dilution en résultant par des rachats. Nous n’en voyons pas la logique, mais c’est ainsi.

Le taux de distribution des entreprises du CAC 40 qui ont versé un dividende en numéraire est de 48 %, au niveau du chiffre de l’an passé (50 %). En tenant compte des rachats d’actions, on passe à 56 % (contre 62 % en 2016). Rappelons à notre lecteur qui serait tenté de jeter la pierre aux gros distributeurs de dividendes que le seul critère financièrement pertinent d’appréciation d’une politique de distribution est le taux de rentabilité marginale des fonds réinvestis, sans parler de la capacité des entreprises à en verser un, compte tenu de leur objectif de structure financière. Le dividende n’est ni une idole ni un tabou !

Sans dividendes et rachats d’actions, il n’y a pas de réallocation de capitaux propres de secteurs qui en ont eu besoin vers des secteurs nouveaux qui en ont besoin[2]. Cette restitution vers les actionnaires du CAC 40 ne se fait pas au détriment des investissements de ces groupes. En effet, en 2016, les entreprises du CAC 40, hors secteur immobilier et financier, ont investi pour 68,8 Md€, soit 50 % de plus que ce qu’elles ont redistribué à leurs actionnaires en dividendes et rachats d’actions.

68,6 Md€ d’investissements, c’est aussi 26 % de plus que les dotations aux amortissements, ce qui témoigne que le CAC 40 est globalement en phase d’accroissement de ses capacités de production et non en phase de contraction ou de simple maintien. Versement de dividendes et investissements ne sont pas antinomiques[3].

Tout ceci avec un niveau d’endettement de ces groupes qui apparaît, sauf exception, raisonnable et laissant une marge de manœuvre comme Danone et Air Liquide l’ont démontré en 2016[4].

Notons enfin que le niveau des résultats nets courants part du groupe en 2016 est encore en retrait de 16 % par rapport au plus haut atteint avec les résultats de 2007, même si pour la première fois depuis 2007 toutes les entreprises du CAC ont été profitables.

[1] Pour plus de détails sur les données 2016, voir La Lettre Vernimmen.net n° 146 de janvier 2017.

[2] Pour plus de détails, voir le chapitre 38 du Vernimmen 2018 et La Lettre Vernimmen.net n° 152 d’octobre 2017.

[3] Pour plus de détails, voir La Lettre Vernimmen.net n° 152 d’octobre 2017.

[4] Pour plus de détails, voir l’article d’actualité de La Lettre Vernimmen.net n° 145 de décembre 2016.

Cet article a été initialement publié dans la Lettre Vernimmen.net n°155 (janvier 2018). Il est repris par Vox-Fi avec due autorisation.

Vos réactions

Bsr,

Je comprends mieux la circulation de ces flux.

Les liquidités vont donc vers les entreprises qui en ont réellement besoin et pour lesquelles l’investisseur attend bien sur en retour de la rentabilité plus accrue!

Une partie de l’argent se déplace donc vers là où le taux de rentabilité est plus important

Report comment