Dividendes et rachats d’actions en 2018 au sein du CAC 40

Pour la 16e année, nous publions les résultats de notre étude annuelle. Avant de vous en livrer les résultats, rappelons 3 choses à notre lecteur pour qui les souvenirs des chapitres 38 et 39[1] seraient trop lointains :

1/ Pas plus qu’un retrait à un distributeur automatique de billet ne vous a jamais enrichi, dividendes et rachats d’actions n’ont jamais enrichi les actionnaires dont la valeur de leurs actions baisse mécaniquement du même montant dès le versement du dividende. Pour les rachats d’actions, c’est la valeur des capitaux propres qui baisse du montant du rachat d’actions et la stabilité de la valeur de l’action est obtenue, malgré cela, grâce à la hausse du pourcentage de détention suite à l’annulation des actions rachetées.

2/ Par construction, le CAC 40 regroupe les 40 groupes cotés français ou d’origine française aux meilleures performances. Pas plus que l’on peut juger du niveau en finance des français en interrogeant nos 40 meilleurs étudiants, l’on ne peut juger de la bonne santé de l’économie française en se penchant uniquement sur le CAC 40, dont le périmètre évolue au demeurant chaque année pour sortir les moins performants (LafargeHolcim et Solvay en 2018) et leur substituer des impétrants plus performants (Hermès et Dassault Systèmes).

3/ Dividendes et rachats d’actions sont de formidables outils de circulation des richesses permettant de réallouer une ressource rare, les capitaux propres, d’entreprises qui n’en ont plus l’utilité, vers des entreprises nouvelles qui en ont besoin à leur stade de développement actuel. Ainsi, dans nos activités d’investissement, nous côtoyons au capital de la start-up prometteuse Karos un des fonds d’investissement de la famille Arnault, alimenté grâce au 5e payeur de dividendes qu’est LVMH.

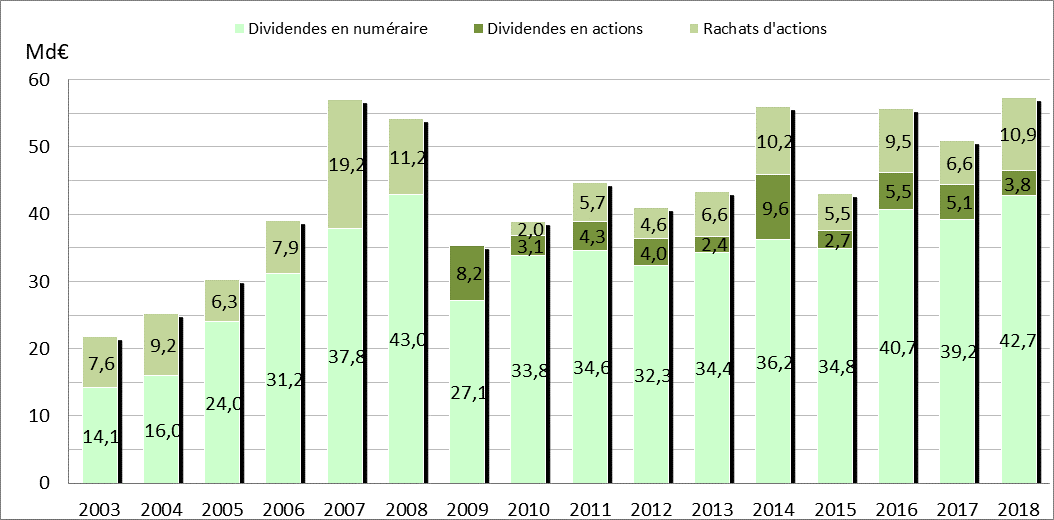

Les résultats maintenant ! En 2018, d’après nos compilations, les entreprises du CAC 40 ont rendu à leurs actionnaires 57,4 Md€, dont 10,9 Md€ sous forme de rachats d’actions. Ce niveau comparable, à celui de 2007 (57 Md€) retrouvé 11 ans après par les stars de l’économie française, n’est pas surprenant compte tenu de leurs très bons résultats (à l’exception des banques qui ne gagnent toujours pas leur coût du capital) à ce point du cycle.

Source : Compilation des informations réglementées publiées par les sociétés

Il est probable que l’an prochain les chiffres que nous publierons seront encore meilleurs compte tenu de la progression des résultats 2018 que l’on entrevoit, d’autant que la composante purement discrétionnaire, les rachats d’actions et les dividendes extraordinaires, ne représentent que 20 % de ce montant.

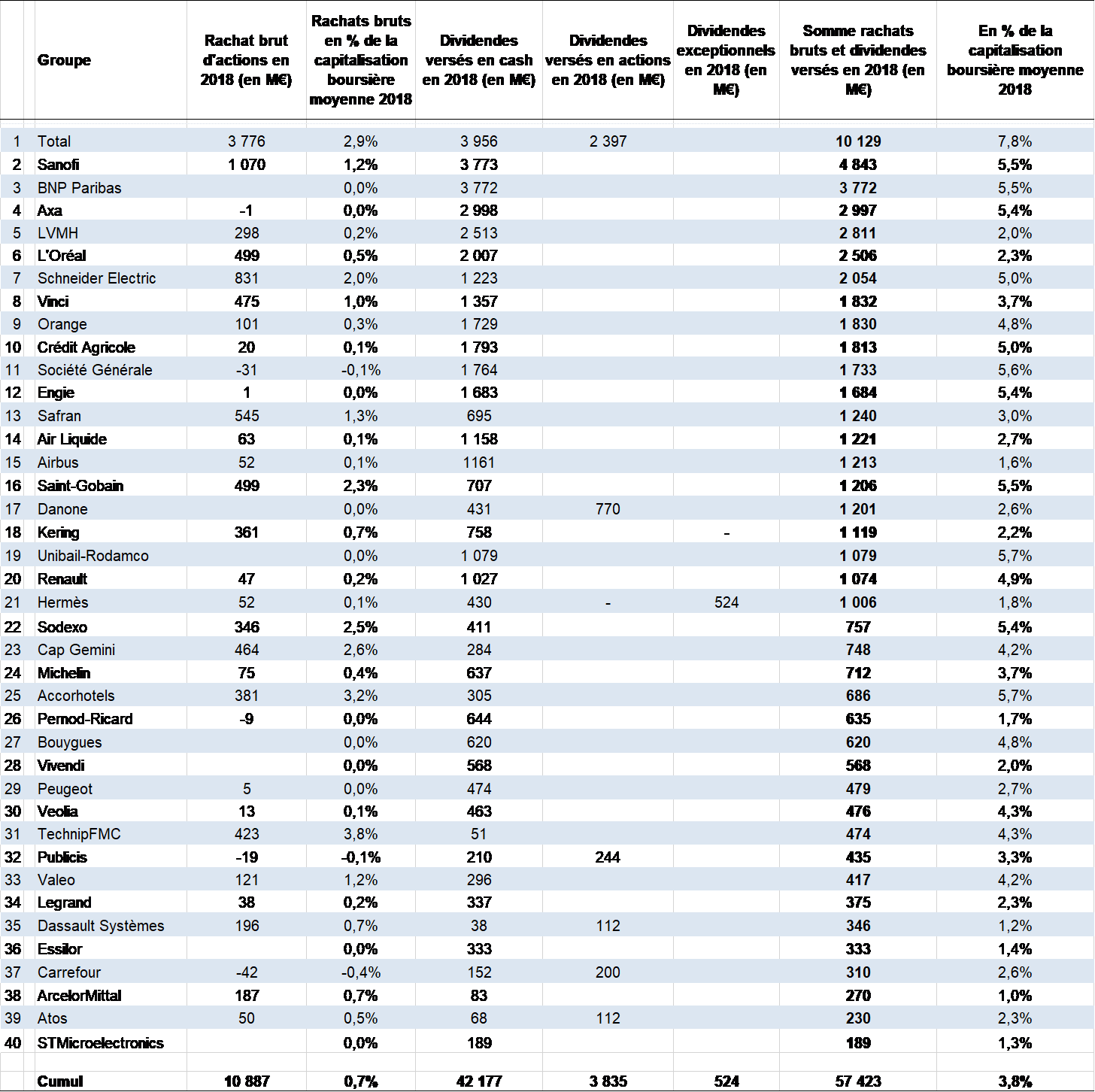

En 2018, les 3 premiers groupes redistribuant des capitaux propres à leurs actionnaires font 33 % du volume : Total (10,1 Md€), Sanofi (4,8 Md€), et BNP Paribas (3,8 Md€). Toutes des entreprises à maturité, ce qui est logique puisque les entreprises à maturité génèrent des capitaux propres importants, que leur faible croissance rend inutiles en leur sein. Il est plus sain de les reverser à leurs actionnaires, plutôt que de les gaspiller en surinvestissements ou en placements oisifs de trésorerie, et de priver ainsi de capitaux propres d’autres groupes qui en auraient besoin pour se développer et vers qui les dividendes et rachats d’actions de ces mastodontes seront réinvestis.

En ajoutant 4 autres groupes (Axa, LVMH, L’Oréal et Schneider), on atteint 51 % des fonds redistribués. Par ailleurs, la dernière moitié du CAC 40 ne fait que 18 % du total. Même au sein du CAC 40, les inégalités sont criantes !

Contrairement au sophisme et au poncif, aucun groupe n’a dû réduire ses investissements pour verser un dividende[2]. Aucun n’a dû s’endetter au-delà du raisonnable pour verser un dividende ; et le dividende en actions est là pour ceux qui ne veulent pas prendre le risque d’être gênés aux entournures. Il est vrai aussi que les groupes du CAC 40 sont relativement peu endettés (quand ils le sont) à ce point du cycle économique.

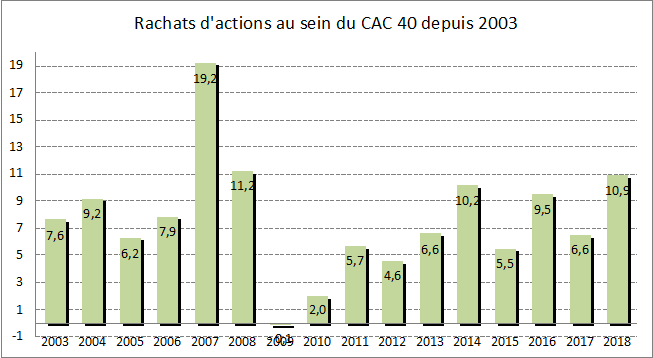

En 2018, les entreprises du CAC 40 ont procédé à 10,9 Md€ de rachats d’actions, soit 0,8 % de leur capitalisation boursière moyenne. On ne comparera pas ce chiffre à celui des années précédentes car cela ne ferait pas sens, puisque les rachats d’actions sont discrétionnaires et n’impliquent, contrairement aux dividendes, aucun engagement implicite de récurrence.

Source : Compilation des informations réglementées publiées par les sociétés.

Ce montant s’explique à hauteur de 35 % par Total qui revient aux rachats d’actions principalement pour neutraliser la dilution induite par ses dividendes payés en actions. Sanofi n’est plus le champion du rachat d’actions (1 070 M€ en 2018) compte tenu de 2 grosses acquisitions (Ablynx et Bioderativ pour 13,4 Md€) qui l’ont conduit à les réduire fortement. Ensuite, on trouve 7 groupes, dont 6 de l’an passé, qui ont consacré autour de 500 M€ chacun aux rachats en 2018 : L’Oréal, Vinci, Schneider, Safran, Cap Gemini, Saint-Gobain, TechnipFMC.

Au total, 17 groupes ont procédé à des rachats d’actions significatifs (au moins 100 M€) en 2018

Côté dividendes, 46,5 Md€ ont été versés en 2018. Pour la première fois que nous compilons ces données, toutes les entreprises du CAC 40 ont versé un dividende avec le retour au bercail d’ArcelorMittal, certes de façon symbolique (83 M€), pour une entreprise de cette taille.

Rappelant que le dividende n’est jamais acquis : Engie, Carrefour et TechnipFMC qui traversent des phases d’adaptation, ont réduit le leur en 2017. D’autres ont choisi de le payer pour partie en actions : Total bien sûr, pour qui le dividende en actions lui a permis de continuer à maintenir constant son dividende malgré les variations erratiques du prix du pétrole, satisfaisant ainsi ses actionnaires fonds de pension américains et britanniques, très attachés psychologiquement aux dividendes réguliers (le dividende de Total n’a pas été réduit depuis 1981) pour payer les pensions qu’ils doivent, mais aussi Danone, Carrefour, Publicis, Dassault Systèmes et Atos. Ce sont autant de débours de trésorerie évités pour des groupes soucieux de ne pas mettre sous tension leur structure financière ou de préserver intacte leur capacité à financer des opérations de croissance externe.

La progression annuelle des dividendes versés en 2018 est relativement modérée (4,7 %) comparée à celle des résultats nets courants part du groupe qui ressort à 18 %. Mais cela est de bonne gestion car la convention est que les fluctuations des dividendes atténuent celles des résultats, il faut donc qu’ils montent moins vite que les profits, pour pouvoir baisser le moment venu moins vite que ces derniers.

Le taux de distribution des entreprises du CAC 40 est de 46 %, en décrue par rapport aux années précédentes. En tenant compte des rachats d’actions et des dividendes extraordinaires, on passe à 59 %. Rappelons au lecteur qui serait tenté de jeter la pierre aux gros distributeurs de dividendes, que le seul critère financièrement pertinent d’appréciation d’une politique de distribution est le taux de rentabilité marginale des fonds réinvestis, sans parler de la capacité des entreprises à en verser un, compte tenu de leur objectif de structure financière. Le dividende n’est ni une idole ni un tabou !

[1] Dont les résumés sont consultables ici.

[2] Voir La Lettre Vernimmen n° 152 d’octobre 2017 où nous le récusons et démontrons sa fausseté.

Cet article a été initialement publié dans La Lettre Vernimmen.net n°164 de janvier 2019. Il est repris par Vox-Fi avec due autorisation.