Du bon usage du système d’information décisionnel

Un récent post d’Emmanuel Camus, Le DAF « Business Angel » et le SI, présentait un panorama des différents outils et les définitions correspondantes( CPM, BI). Nous nous concentrerons, ici, sur les conditions d’une mise en œuvre réussie.

Préalablement au lancement d’un projet de SI décisionnel, il est fondamental de se poser les bonnes questions, par exemple :

- Qu’est – ce que je cherche à piloter exactement? Quelles prises de décisions je cherche à faciliter? Où se trouvent la valeur ajoutée et l’efficacité que je cherche pour mon organisation?

- De quel type d’outils ai-je besoin ?

- Quel budget envisager ?

- Quelle méthode suivre,

- Etc…

Qu’est ce je veux piloter ?

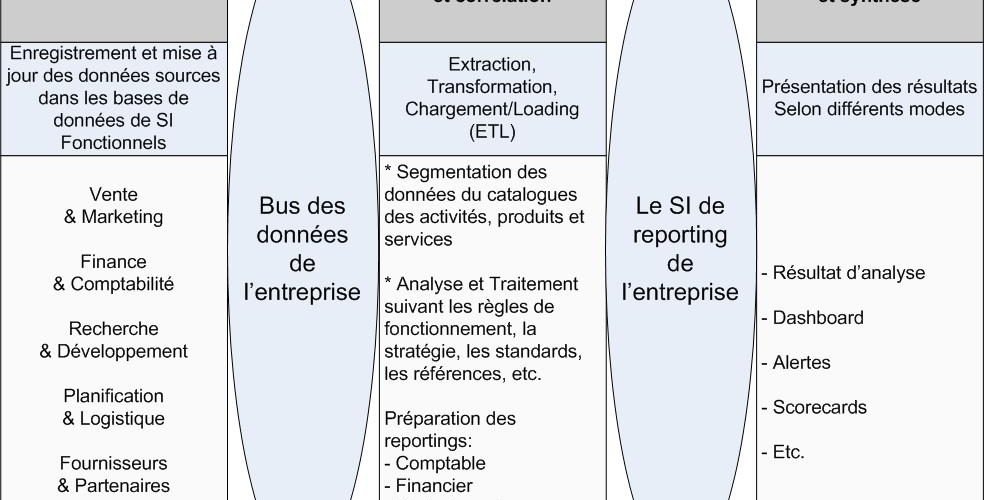

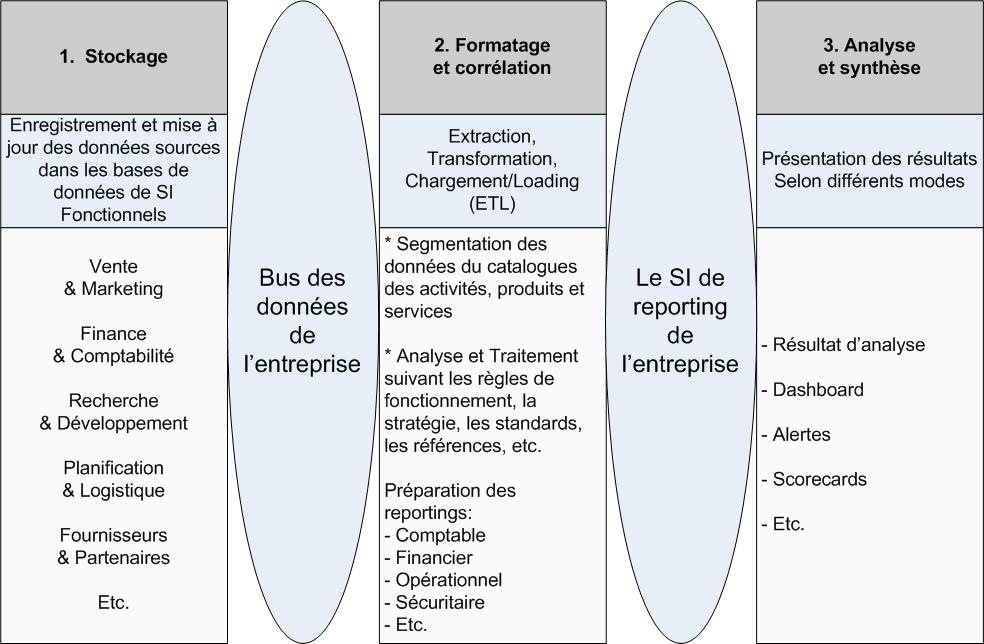

Les solutions de SI décisionnel peuvent construire leurs résultats en s’appuyant sur une variété de données sources, par exemple issues des systèmes de support fonctionnels de l’entreprise (ie : vente et marketing, comptabilité et finance, recherche et développent, planification et logistique, gestion des données fournisseurs et partenaires, etc.)

Se poser les bonnes questions préalablement au lancement d’un projet BI est donc une des clés du succès pour l’obtention de résultats utiles et utilisés : Veut-on piloter des coûts directs ? Des coûts complets ? Des marges ? Selon une vision du marché, des produits, des clients, … ?

Que veut-on faire de ces coûts, et/ou de ces marges ? Allouer des ressources d’exploitation et d’investissements ? Adapter les tarifs ? Etc.

Pour pouvoir considérer que les objectifs de performance recherchés sont atteints, à quel niveau de détail faut-il descendre dans les analyses (ex : par produits, par marché, etc…)?

La réponse à ces questions permet de cadrer l’ossature du système décisionnel de l’entreprise. Elle définit ce que l’on appelle le cadre de pilotage de la solution SI de l’entreprise ;

A titre d’exemple, une PME exerçant une activité mixte industrielle et de développement de logiciels a profité d’un projet « décisionnel » ayant comme premier objectif la réduction des coûts de confection du reporting, pour mettre à plat son architecture de pilotage analytique et de pilotage budgétaire. La première conclusion a été qu’une dizaine d’activités pouvaient être différenciées en tant qu’entités autonomes pour générer leur profit et allouer leurs ressources. Une de ces activités était par exemple la gestion et le développement de matériels de maintenance. La seconde conclusion a été que, compte tenu de la structure des coûts, le pilotage des marges devait être réalisé suivant un modèle de direct costing par activités et produits (marges sur coûts variables directs). Seul ce niveau permettait un pilotage efficace des coûts et des marges en maîtrisant l’allocation des ressources en fonction du développement des revenus.

Les travaux suivants ont porté sur l’aménagement du plan de comptes de gestion pour capturer les informations de coûts et de revenus selon la nomenclature souhaitée.

Enfin, et c’est le corollaire du point précédents, les niveaux de détail des analyses produits et marchés ont dû être précisés. Par exemple, est-il plus utile de raisonner sur 20 familles de produits ou sur 800 références de produits ? Ce point, à fort impact sur les volumes, influera fortement sur le choix des outils.

Au cas d’espèce, le choix a été fait de raisonner d’abord sur 20 familles de produits et non sur 800 références, sauf besoin de détails au cas par cas.

L’utilité des résultats obtenus s’obtient souvent en diffusant, corrélant, et présentant des données passées, courantes, et prévisionnelles, issues de plusieurs systèmes sources. La construction de ce système de transformation nécessite de l’expertise, du bon sens, du pragmatisme, de l’expérience, et de la méthode.

Quels outils sont nécessaires ?

Pour la définition des outils, (CPM ou BI), se référer au blog « Le DAF « Business Angel » et le SI ».

Les critères de choix des outils SI reposent, en premier lieu sur les volumes d’une part, sur la nécessité, ou non, d’interrogation fréquente de bases de données transactionnelles détaillées( exemples : écritures comptables, carnet de commandes), sur les besoins en matière de gestion budgétaire.

Dans le cas de l’entreprise citée en exemple, le Directeur financier a préféré un outil de CPM (« Corporate Performance Management ») adapté à ses besoins de gestion budgétaire et reporting. Il n’y avait pas vraiment besoin d’un outil de contrôle des opérations (BI), sauf requête au coup par coup ;

Quel budget dois-je anticiper ?

Dans l’exemple précédent, le budget de la PME pour mettre en place une solution CPM a été d’environ 50K€ (20K€ de logiciel et 30K€ de main d’œuvre interne et externe). Le poste crucial du budget est la main d’oeuvre qui croit avec la complexité des analyses. On voit bien là la nécessité de l’économie et de la concision dans la définition du cadre de pilotage.

Quelle méthode dois-je suivre ?

Même si pour la PME la méthode doit rester simple, les étapes clés doivent être respectées :

- Clarifier/préciser les objectifs à atteindre en termes d’aide à la décision .cf supra : Cadre de pilotage

- Valider le budget, la disponibilité des ressources, et les modalités de financement

- Analyser les données sources utilisables (ex : format, obsolescence, qualité, etc.)

- Analyser et choisir les outils permettant de répondre au besoin exprimé

- Anticiper le pilotage de la mise en œuvre (ex : planification, suivi des coûts, délais, qualité, risques, compétences, disponibilité des ressources, etc.)

- Tester et valider l’utilité des résultats au regard des objectifs et des besoins exprimés

- Former et communiquer sur l’utilisation des outils mis en place, et les résultats obtenus.

Votre expérience, sous la forme d’une contribution à Vox-Fi est la bienvenue.

Hervé Bigot, consultant, membre de la commission technique SI de la DFCG, et Denis Molho, consultant, coprésident de la commission technique SI de la DFCG.

Vos réactions

Merci pour cet article très intéressant.

il apparait en effet que la partie BI est trop souvent négligée par les PME mais est, à notre sens, un atout majeur pour ces dernières.

De plus, il existe des outils simples mais efficaces qui, mis en place par des experts, permettent la production rapide de reporting et le tout sous Excel !

http://www.blc-conseil.com/blog/myreport-builder-reporting-excel/

Report comment