Du contrôle de gestion au performance management : La phygitalisation des systèmes d’aide à la décision (2/4)

Cette série de quatre articles a pour objet d’identifier les nouvelles méthodes et systèmes de pilotage des performances des entreprises innovantes et/ou socialement responsables, d’analyser leurs différents processus de phygitalisation, de modélisation stratégique et de déclinaison dans le temps et dans l’espace. Pour lire le premier article, cliquer ici.

Les systèmes d’aide à la décision (SAD) ont fait l’objet des améliorations les plus significatives. Les premiers SAD apparus au cours des années 1960 ont été jugés dans l’ensemble peu efficients. Pendant la décennie 1970, les systèmes d’information pour dirigeants (Executive information Systems ou EIS) ont été développés afin de mieux accompagner les processus décisionnels, mais ils n’ont été jugés opérationnels qu’à partir des années 1990. Les EIS sont progressivement devenus la Business Intelligence , grâce à des applications (orientées « sujet » ou « métier ») sur des bases de données (data warehouses) « intégrées, non volatiles et historiées, organisées spécialement pour le support d’un processus d’aide à la décision ». Ces bases ont compilé la « mémoire organisationnelle » de l’entreprise et ont contribué à son « apprentissage organisationnel » (Girod-Séville, 2000).

L’apport du machine learning

Après l’an 2000, la montée des réseaux internet, extranet et intranet, puis l’avènement du big data et de l’intelligence artificielle (IA) ont considérablement enrichi le processus de collecte et de traitement des données. En faisant appel aux sciences cognitives et aux systèmes experts, l’IA – et notamment le machine learning – a permis de mieux simuler le processus décisionnel et de construire de nouveaux Systèmes décisionnels à Base de Connaissances (SBC). Ces systèmes – qualifiés de « systèmes-experts de deuxième génération » – ont été adaptés aux principales décisions prises par les managers (fixation de tarifs, achat de matériel, choix de fournisseurs, gestion de flottes, recrutement de collaborateurs…), et par les dirigeants des entreprises (lancement de produits ou de projets, augmentation de capital, engagement de crédits…). Chaque type de décision repose sur l’application d’un modèle reposant sur des connaissances (de techniques, de règles, de normes…) et des faits ou des cas similaires. Les SBC sont actionnés par des moteurs d’inférence capables de raisonner de manière heuristique. Ils peuvent intégrer différents types de données (textes, graphiques, images, signaux…). Ils constituent de puissants outils au service des décideurs et de leurs conseils, mais leur conception et leur application comportent certaines limites.

Leur construction (ou design) et leur programmation (ou codage) exigent un niveau élevé d’expertise et sont exposées à de multiples biais (de représentation, de simulation…) comme le montre l’exemple du SBC GEODE développé par la Banque de France. Elles requièrent une expérience particulière de l’auto-apprentissage. La maintenance de leurs couches « connaissances », « logique » et « exploitation » est particulièrement exigeante, car les connaissances (d’un métier, d’une technique, de pratiques) sont rapidement obsolètes. Le retour sur investissement du nouveau système est difficilement mesurable (Vrignat, 2010). Son application se heurte à certaines résistances parmi les décideurs les plus « intuitifs ». Elle expose l’entreprise à une violation de la confidentialité exigée par certaines décisions. Elle risque d’entraîner une certaine déshumanisation du management de l’organisation.

La collecte (par l’intermédiaire de plates-formes digitales) et le stockage (notamment sur le cloud) de données de plus en plus hétérogènes, leur traitement par des applications propriétaires ou open source , requièrent donc une nouvelle forme de co-working entre les managers des performances (PM) et des systèmes d’information (ISM).

La modélisation stratégique du pilotage des performances

Le pilotage des performances des entreprises s’inscrit de plus en plus dans une démarche de diagnostic stratégique, qui s’inspire de plusieurs théories fondatrices du management moderne.

Selon l’approche constructiviste d’Argyris et Schon (1978), les performances d’une entreprise dépendent de son processus d’apprentissage de compétences collectives (théorie de la Resource Based View). En deçà de seuils critiques d’écarts entre les objectifs et les réalisations, seules les « règles d’action » (ou processus opérationnels) sont corrigées, suivant un processus d’apprentissage en « simple boucle ». Au-delà de ces seuils, ce sont les compétences de base (core competences) et les objectifs qui doivent être modifiées, suivant un processus d’apprentissage en « double boucle ».

Selon Porter (1985), la stratégie a pour finalité de doter l’entreprise d’un avantage concurrentiel durable et défendable, grâce à la construction d’une chaîne de création de valeur pour ses clients. Cette chaîne distingue les activités de soutien (infrastructures, GRH, technologie, approvisionnement) et les activités opérationnelles (logistique, opérations, services).

Selon Hamel et Prahalad (1994), les activités de l’entreprise doivent traduire la « vision stratégique » (ou « l’intention ») de l’entrepreneur, qui recouvre à la fois les valeurs centrales (ou « principes directeurs ») de l’entreprise, les objectifs qui expliquent sa raison d’être et les projets qui mobilisent ses parties prenantes. Cette traduction mobilise les ressources fondamentales de l’entreprise qui incluent les capacités dynamiques (de création et d’adaptation), les compétences et les connaissances collectives et individuelles de ses différents acteurs. Ainsi, le modèle RCOV (Resources Competences Value Organisation), conçu par Demil et Lecocq (2008), repose sur la vision stratégique de l’entrepreneur et sur les compétences-clé de l’entreprise, qui sont mises en œuvre par deux voies : l’offre de valeur pour le client qui génère des flux des revenus et des encaissements ; l’organisation interne et externe de l’entreprise qui engendre des flux de charges et des décaissements.

Selon Simmons (1995), la stratégie de l’entreprise doit conjuguer des actions délibérées (ou récurrentes) et des actions émergentes (ou innovantes). Les premières doivent être soumises à un contrôle diagnostic (Diagnostic Control System) et le second à un contrôle interactif (Interactive Control System).

Ces paradigmes du management moderne influencent – de manière directe ou indirecte, explicite ou implicite – l’édification de la « pierre angulaire » du pilotage des entreprises innovantes : le modèle d’affaires ou business model. « Maîtriser le pilotage d’une entreprise, c’est d’abord décliner son modèle d’affaires » (Bouquin, 2006). Le business model (BM) d’une entreprise définit sa proposition de création de valeur pour le client, optimise sa chaîne de création de valeur, traduit ses sources d’avantage concurrentiel durable et défendable et actionne son processus d’apprentissage organisationnel.

La construction du BM repose notamment sur la logique de l’expérience utilisateur (UX) qui permet, grâce à des algorithmes d’IA appliqués au big data, de mieux appréhender les besoins profonds ou cachés (en termes d’usage, de design, de proximité, de prix…) des prospects et des clients, dans le but de concevoir des produits et/ou services à plus forte valeur ajoutée.L’UX favorise les innovations de rupture et les stratégies pionnières (best-in-class), mais elle permet également d’accélérer le processus d’innovation incrémentale et d’optimiser les stratégies de suiveurs (fast second).

Selon le modèle des « « leviers de contrôle » proposé par Malmi et Brown (2008), la structure du business model doit être segmentée en « packages » homogènes en fonction des fondamentaux de l’entreprise (vision, mission, valeurs, symboles), de ses objectifs stratégiques et opérationnels, de ses dispositifs de contrôle financier et non financiers, ainsi que de ses modes de contrôle organiques (gouvernance, chartes, incitations et compensations des personnels). Ces packages sont plus ou moins intégrés par différents systèmes (interpréteurs, Enterprise Resource Planning…), dotés d’un référentiel commun et organisés suivant un schéma-directeur lisible, afin d’assurer l’interopérabilité des applications, la traçabilité des données et leur partage entre les équipes métier (ou opérationnelles) et les équipes systèmes (ou d’appui). Les applications peuvent être exploités en mode propriétaire ou ouvert, internalisés ou externalisés sur le cloud (en mode SaaS…). Le pilotage des systèmes revient aux ingénieurs et managers en charge des projets d’innovation, avec l’assistance des contrôleurs de gestion, ainsi devenus des business partners.

Les approches normatives et prédictives du pilotage des performances

Selon l’approche normative, la mise en œuvre du plan d’affaires (business model) est simulée dans le business plan (BP), qui projette les objectifs de débouchés et de ressources de l’entreprise à un horizon généralement de 3 à 5 ans. Certains objectifs du plan (ventes, marges, coûts…) sont déclinés suivant plusieurs hypothèses (minimales, médianes, maximales), afin de tester la flexibilité (flexing) du plan, qui mesure la résilience de l’entreprise ou sa capacité à résister à une récession externe ou à une crise interne.

En phase de lancement d’une start’up, marquée par une forte croissance et des besoins élevés de financement, l’entrepreneur privilégie les indicateurs de ventes (notamment le time to market ou délai de mise en marché de son produit) et de flux de trésorerie (cash burning).

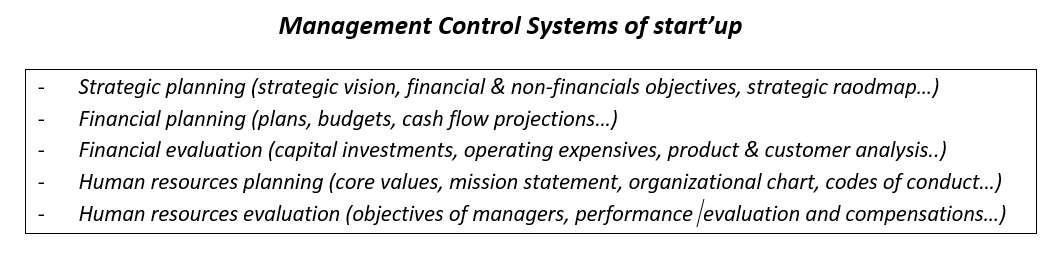

Dans le cas des PME en recherche de financements (par des fonds de capital-risque, des business angels, du crowdfunding…) ou d’aides publiques (crédit impôt recherche…), le BP se présente généralement sous la forme d’une synthèse (executive summary) et d’un rapport (de 30 à 50 pages). Une enquête auprès d’un échantillon de 78 start’up en développement (Davila et Foster, 2007) relève les indicateurs suivants de performances :

Pour lire la suite, cliquer ici.

Références

Argyris et Schon (1978), Organizational Learning : a theory of action perspective, Addison Wesley Publishing Compagny .

Bouquin A. (2006), le contrôle de gestion, Eds PUF.

Demil B. et Lecocq X.(2008), Repenser le développement des organisations, Revue Française De Gestion, 123, p.227-246.

Giordano-Spring S.et Naro G. (2018), Reporting, innovations et sociétés, Eds EMS.

Hamel et Prahalad (1994), Competing for the futur, Harvard Business Review, juky-august.

Lehmann-Ortega L. (2018), Réinventez votre business model par le big Data, Eds Dunod.

Malmi et Brown (2008), management control système as a package, Management Accounting Research, 19, p.287-300.

Naro G., Travaillé D. (2010), Construire les stratégies avec le Balanced Scorecard : vers une approche interactive du modèle de Kaplan et Norton, Research gate.net

Porter M.A. (1985), Competitive Advantage. Creating and Sustaining Superior Performance, Free Press.

Cet article a été publié sur Vox-Fi le 19 mars 2019.