Du contrôle de gestion au performance management : Vers de nouveaux systèmes de pilotage des entreprises (1/4)

Cette série de quatre articles a pour objet d’identifier les nouvelles méthodes et systèmes de pilotage des performances des entreprises innovantes et/ou socialement responsables, d’analyser leurs différents processus de phygitalisation[1], de modélisation stratégique et de déclinaison dans le temps et dans l’espace.

Le contrôle de gestion a pour fonction d’orienter, de mesurer et d’analyser les performances des organisations. Il contribue à la prise de décision, à l’interprétation des données de gestion, à la rationalisation des pratiques et à l’apprentissage des acteurs de l’entreprise. Ses finalités sont à la fois économiques (analyser la performance), sociales (orienter les comportements) et politiques (exercer le pouvoir). Il recouvre un vaste ensemble d’activités (construction puis suivi de plans, budgets et tableaux de bord, reporting financier et extra-financier…), mais aussi de systèmes comptables et d’aide à la décision plus ou moins intégrés (Enterprise Resource Planning, Executive Information System, Business Intelligence, systèmes-experts, systèmes à base de connaissances…) et de métiers (contrôleur de gestion, auditeur interne ou externe, business partner, reporting manager, performance manager…).

Le contrôle de gestion contesté

Malgré les apports de nouvelles techniques (comptabilité ABC/ABM, beyond budgeting, benchmarking, Budget Based Zéro, business reviews, balanced scorecard…), le contrôle de gestion est de plus en plus rivalisé par des disciplines complémentaires ou concurrentes (diagnostic stratégique, contrôle de la qualité, gestion des risques, analyse de la conformité, audit environnemental, ingénierie- systèmes, autocontrôle par les lignes métier…). Son efficience et sa position dans l’entreprise sont parfois contestées. Il constituerait notamment un obstacle au changement (Shalley et al, 2000) et un frein à l’innovation (Davila et Oyon, 2009). Il tiendrait insuffisamment compte des dernières avancées du management stratégique, de la gestion de l’innovation, du pilotage des performances extra-financières, de l’ingénierie des systèmes d’information… Il ne serait plus adapté aux nouvelles exigences de « l’entrepreneur ou du manager connecté, créatif, collaboratif, augmenté et responsable » du XXIe siècle. Les contrôleurs de gestion s’interrogent donc sur l’efficience de leur action et sur la légitimité de leur statut. Ils se demandent notamment quels types d’accompagnement par des auditeurs-conseillers externes, sont nécessaires pour exercer leurs nouvelles missions.

L’entrepreneur innovant (parfois qualifié de « schumpéterien ») est à la fois un créateur qui développe des projets et un manager qui gère des processus. Sa double fonction le contraint à piloter son organisation à l’aide de systèmes d’information et d’aide à la décision « ambidextres » (March, 1991), afin de suivre les avancements respectifs des projets (en phase d’exploration) et des processus (en phase d’exploitation) de son entreprise. Ces systèmes doivent à la fois stimuler la créativité et réguler la productivité. Cette dualité s’impose lorsque l’entreprise se livre à des activités à la fois émergentes et matures dans un écosystème complexe et instable. Le contrôleur de gestion – devenu un business partner ou un performance manager – doit donc faire appel à de nouveaux systèmes d’aide à la décision à base de connaissances. Ces systèmes d’apprentissage collectif sont construits « sur mesure » en fonction de multiples facteurs : la nature du cœur de métier de l’entreprise, la dynamique de son écosystème, la structure de sa chaîne de création de valeur, les types de ressources matérielles et immatérielles mises en œuvre, les valeurs partagées par ses parties prenantes… (Mignon, 2013).

Les méthodes de pilotage revisités

L’assistance au pilotage des performances économiques des entreprises est couramment confondue avec le contrôle de gestion, et assimilée à ses instruments et à ses méthodes basées sur la comptabilité analytique (ou de gestion). Depuis les années 1990, ces techniques ont été adaptées aux nouveaux référentiels comptables (notamment aux normes IFRS 8 et IAS 36). Les pratiques de calcul des marges et des coûts (standards, directs, indirects, complets…) ont été enrichies par celles de l’ABC/ABM (Comptabilité à Base de Coûts ou de Management), de l’UVA (coûts mesurés par des standards de valeur ajoutée) et TDABC (coûts mesurés en équivalents temps)… Elles ont été adaptées aux nouvelles formes de l’entrepreneuriat et du management des organisations. Le suivi de tableaux de bord à base de ratios et l’analyse des écarts entre les objectifs et les réalisations, ont été développés par des procédures de reporting (financier et extra-financier) et par des debriefings ou des business reviews avec les lignes opérationnelles. Le suivi des budgets annuels (par fonctions, par activités, consolidés…) a été simplifié et dans certains cas, remplacé par des procédures de Budget Base Zero (BBZ) ou de Beyond Budgeting (BB)[2]. La gestion des risques et de la sécurité a été enrichie par celle de la qualité (Total Quality management, six-sigma…) et par le contrôle de la conformité (Compliance) aux règlements, aux codes et aux normes.

Depuis les années 2000, cet «outillage » du pilotage des performances a été « augmenté » par les dernières avancées des technologies de l’information et de la communication. Le recueil des données (sous diverses formes) a été amplifié par les réseaux internet, extranet et intranet (big data), notamment grâce aux multiples plates-formes digitales mises en œuvre par les fintech, comptatech, legaltech, complitech… Le stockage des données a été favorisé par leur externalisation (cloud computing). Le traitement des données et la détection des anomalies et des fraudes ont été affinés par les nouvelles applications (notamment accessibles en open source) relevant du machine ou du deep learning. Les prévisions des performances, les simulations de scénarios et les comparaisons d’indicateurs ont été affinées par les algorithmes d’analyse prédictive. Les transmissions de documents sensibles (visas, contrats, factures, notes internes…) ont été sécurisés par la technologie blockchain.

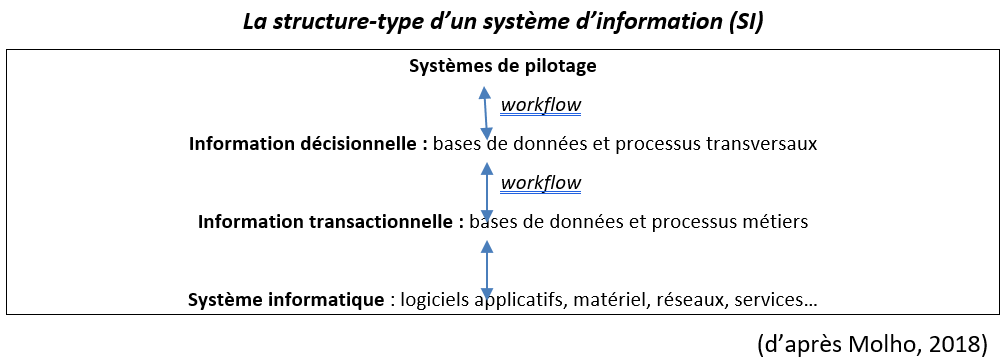

Les avancées du contrôle de gestion ont suivi trois principales tendances. Les processus de conception et de production des outils de pilotage ont été allégés et accélérés. La collecte et la restitution des données ont été automatisées et plus finement maillées. Les données ont été homogénéisées (par des catalogues, nomenclatures, référentiels…) et leurs flux validés et sécurisés par des systèmes de transfert (workflow). Les systèmes d’information ont été configurés en quatre niveaux :

Les aménagements des SI visent à les rendre plus fiables, plus agiles (ou évolutifs), plus productifs et plus efficients. La production des « services » rendus par le SI (services affaires, processus, applicatifs, systèmes, réseaux) fait l’objet d’arbitrages par les dirigeants de l’entreprise entre trois principales solutions : entièrement sur site (on promise) ; en mode IaaS (Infrasructure as a Service) ou PaaS (Platform as a Service) avec des logiciels propriétaires ; externalisées en mode SaaS (Software as a Service).

La construction du SI est réalisée en mode projet (généralement suivant le guide PMBOK[3]). Elle implique une cartographie préalable des processus, une structuration des bases de données, un cadrage des procédures d’exploitation, qui diffèrent selon le métier, la taille et le modèle économique de l’entreprise.

Pour lire la suite, cliquer ici.

Références

Davila A. et Oyon (2009), Introduction of special section of accounting, European Accounting Review, 18-2, p.277-280.

March J.G. (1991), Exploration and exploitation in organizational learning, Management science, ,2,1, p.71-77.

Mignon S. (2013), Pilotage de la pérennité organisationnelle : normes, représentations et contrôle, Eds Management et société.

Molho D. et al. (2018), les systèmes d’information dans les PME, Eds Ellipses

Shalley CE et al (2000), Matching creativity requirements and the work environment, : effects on satisfaction and intentions to leave, Long range planning, 43, P.172-174.

[1] Conjugaison de processus d’assistance humaine et digitale.

[2] Construction ex nihilo de budgets (BBZ) et remplacement du budget normatif centralisé par des prévisions indicatives décentralisées (BB).

[3] Project Management Body of Knowledge.

Cet article a été publié sur Vox-Fi le 12 mars 2019.