Economie globale : le retour de l’Asie et des émergents

Tous les mois, l’institut hollandais CPB (Netherland Bureau for Economic Policy Analysis) publie des données globales relatives à la production industrielle mondiale et au commerce mondial en volume. Les données de novembre sont parues le 21 janvier 2011.

POINTS PRINCIPAUX

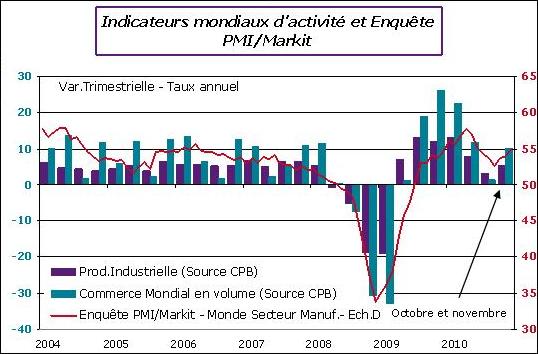

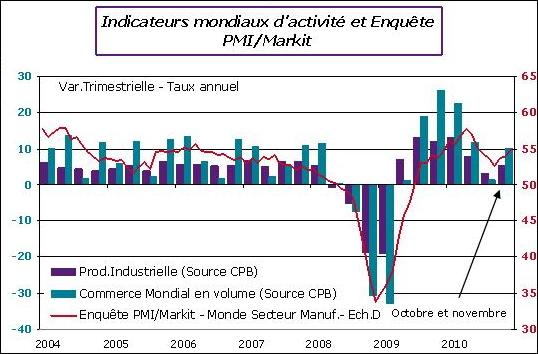

Le point majeur s’observe sur le 1er graphique intitulé « Indicateurs mondiaux d’activité et enquête PMI/Markit ». Après un net ralentissement de la production industrielle et des échanges internationaux en volume depuis l’été, on constate, avec le chiffre de novembre, un rebond marqué de l’activité globale. Ce schéma est cohérent avec l’indice mondial de l’enquête PMI/Markit, représenté en rouge sur ce même graphique (indice jusqu’en décembre).

En novembre, l’indice mondial de la production industrielle progresse de 0,9 % après 0,6 % en octobre. Pour le 4e trimestre 2010, l’acquis à fin novembre est de 5,2 %, chiffre que l’on doit comparer à la progression de 3 % constaté au 3e trimestre 2010 (tous les chiffres trimestriels sont en taux annuel). Le commerce mondial en volume a augmenté de 2,3 % après 1 % en octobre. L’acquis à fin novembre pour le 4e trimestre 2010 est de 10,1 % à comparer à la progression de 1,25 % du T3.

ANALYSE

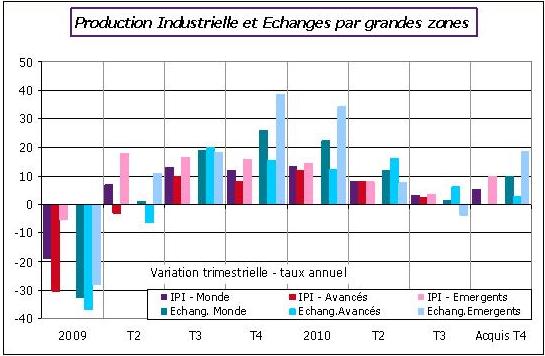

La distinction par zones géographiques suggère que ce sont les pays émergents qui ont progressé le plus rapidement. C’est ce que montre le 2e graphique intitulé « production industrielle et échanges par grandes zones ». Les bâtonnets dans les couleurs proches du rouge indiquent les indices relatifs à la production industrielle, ceux aux couleurs proches du bleu indiquent les indices relatifs aux échanges.

Du coté des pays avancés, les évolutions sont limitées (0,2 % d’acquis à fin novembre 2010 pour T4 sur la production (2.5 % en T3) et 2,8 % d’acquis sur les échanges (6,3 % en T3)) et hétérogènes. Le Japon se replie rapidement. L’acquis à fin novembre pour T4 est de -10 % sur la production (après -5.8 % en T3) et de -8,9 % sur les échanges (+0,7 % en T3). Les Etats-Unis progressent peu (1,1 % d’acquis (6,6 % en T3) sur la production et 0 sur les échanges (9,3 % en T3)). La zone euro va mieux avec un acquis de 4,1 % sur la production (4,3 % en T3) et de 4,9 % sur les échanges (6,5 % en T3).

Dans les pays émergents, l’acquis à fin novembre pour T4 est de 10 % sur la production (3,6 % en T3) et de 18,4 % sur les échanges (-3,7 % en T3). C’est l’Asie qui tire l’ensemble vers le haut avec un acquis de 12,7 % sur la production (5,3 % en T3) et de 25,8 % sur les échanges (-5,3 % en T3). La situation s’améliore aussi rapidement en Europe centrale (7,3 % sur la production (1,2 en T3) et 14,8 % sur les échanges (-1,3 % en T3) et en Afrique (2,5 % sur la production (-1,7 % en T3) et 8,7 % sur les échanges (-6,1 % en T3). L’Amérique voit sa situation s’améliorer sur la production (4,2% après 0,6% en T3), mais se détériore sur les échanges (-8,3 % après 4,4 %).

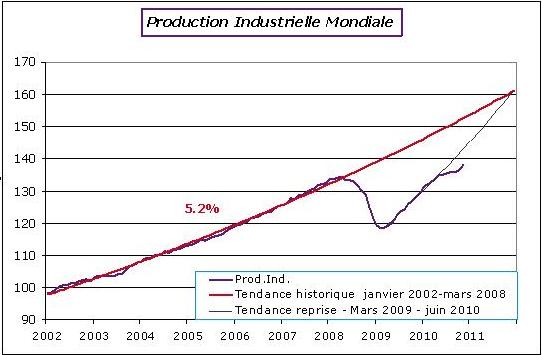

Sur le 3e graphique « Production industrielle mondiale », on constate que l’écart observé depuis l’été est en train de s’estomper. La pente de l’activité sur le 4e trimestre est proche de celle qui se dessinait de mars 2009 à juin 2010 et qui est représentée sur le graphique. On observe le même profil sur les échanges. L’activité globale retrouve une allure plus porteuse.

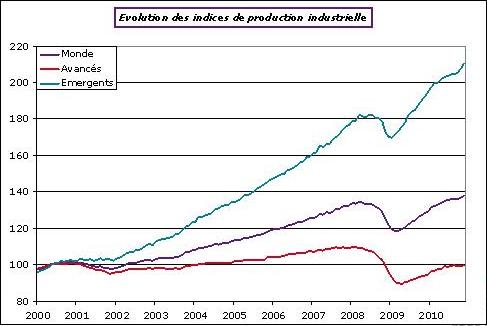

CONCLUSION

Sur le dernier graphique « Evolution des indices de production industrielle », on observe, sur une période longue, la divergence de dynamique entre pays industrialisés et émergents. Pour ces derniers, l’activité récente a recollé à la tendance constatée depuis le début des années 2000. Le choc de la récession a été temporaire. Pour les pays avancés, la tendance était beaucoup plus faible et le retour vers celle-ci est très long à se manifester. Le coût de la récession est durable.

On observe bien sur ce graphique que les dynamiques qui sous tendent la croissance ne sont pas de même nature dans les deux grandes régions. Actuellement la comparaison illustre à la fois l’absence de tensions excessives dans les pays industrialisées, la nécessité de gérer le cycle par la politique économique dans les pays émergents et par certainement des ajustements dans la valeur de la monnaie des pays émergents afin de s’inscrire dans une dynamique globale plus équilibrée.