Engie

Dans la tourmente des marchés énergétiques, il est intéressant de regarder les comptes de Engie, qui est à la fois producteur primaire d’énergie (dans le renouvelable et pour un temps encore dans le nucléaire en Belgique), un distributeur important d’électricité et de gaz (l’ex-Gaz de France).

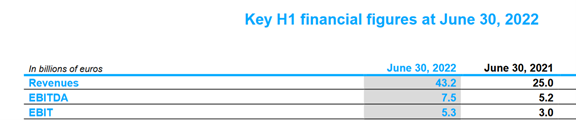

La surprise, au moment où tous les opérateurs affichent des profits record, est la relativement faible croissance de la rentabilité du groupe, alors que, prix du gaz et donc de l’électricité aidant, le chiffre d’affaires a « explosé » (+73%), ceci au vu des comptes de 2022.S1 par rapport à l’année précédente. Voici le résumé de ses résultats consolidés :

Autrement dit, près de 18 Md€ de chiffre d’affaires en plus, et pourtant, seulement 2,3 Md€ sur le résultat opérationnel. Essayons d’y voir plus clair.

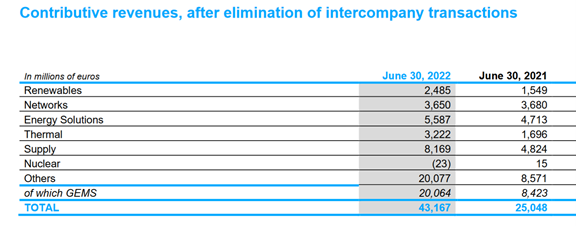

L’analyse du chiffre d’affaires montre que le gros de la hausse vient du pôle : GEMS ou Global Energy Management & Sales, passant de 8,4 à 20,1 Md€ sur une année.

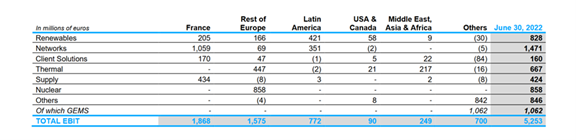

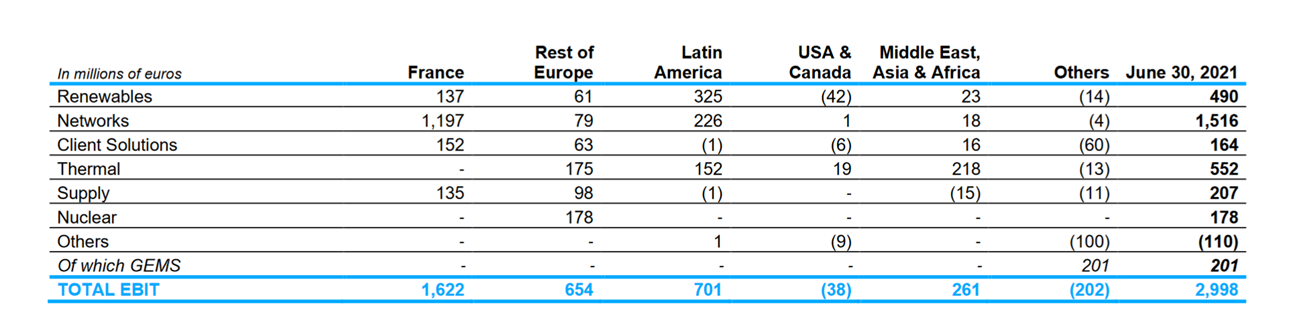

Mais la variation de la rentabilité (au sens de l’EBIT) ne correspond à ce profit :

Les différentes divisions ont un comportement compréhensible : Pour les renouvelables, par exemple, où Engie détient 71 GW de capacité, il a très peu bénéficié de la hausse du prix de l’électricité. Il s’est sans doute couvert à des prix très proches des prix de l’année dernière. S’il avait laissé ouverte son exposition, un calcul de coin d’écran montre qu’il aurait obtenu un revenu de l’ordre de 71000 x 1000 (nombre d’heures sur le semestre) fois 500 €/Mwh sur la base d’un prix estimé au Mwh, soit au total 35 Md€.

Au lieu de ça, Engie a perçu 2,5 Md€, soit 71000*1000*40 €/Mwh, ce qui indique qu’il a été complètement couvert. C’est dommage, mais, comme toujours, c’est facile de jouer le match le lundi matin en lisant le journal.

La hausse de la rentabilité d’un peu plus d’un milliard d’euros provient de GEMS, qui est en fait un pôle de trading (initialement une JV avec la Société Générale faite avec Gaz de France). C’est un service de couverture, d’optimisation et de conception de produits structurés que Engie offre à tous les intervenants sur le marché de l’électricité et du gaz, assez similaire à ce que faisait Enron. Avec 20 Md€ de revenus sur un semestre, le résultat d’un milliard de résultat parait faible, mais traduit peut-être une conduite très prudente du business. Plus questionnant cependant, l’activité génère 42 Md$ de dérivés à l’actif du bilan et 32 Md€ au passif. Certes, le groupe a 20 Md€ de fonds propres, mais on souhaite que cette mécanique de trading (supervisée par aucun régulateur) soit parfaitement bien maîtrisée. Il n’est pas certain, avec la régulation bancaire actuelle, qu’on permettrait cela à une banque.