Est-ce le rôle de la Bourse de financer l’économie ?

La Bourse est un grand marché secondaire où s’échangent les actions cotées. Mais est-elle aussi un lieu où, de façon agrégée, les entreprises reçoivent du financement de la part du reste de l’économie ? Pour répondre à cela, il faut regarder les fonds qui entrent via la Bourse dans les bilans des entreprises : augmentations de capital et IPO ; ceux qui sortent : dividendes et rachats d’actions, y compris lors des OPA payées en cash ; et faire la différence. Surprise ! En général, cette différence est négative : le cash qui sort est plus important structurellement que le cash qui rentre – et particulièrement dans la conjoncture présente, où l’investissement est faible et les rachats d’actions importants.

Ce constat ne manque pas de nourrir le procès contre une « finance prédatrice » où l’économie réelle serait constamment parasitée par une finance qui est décidément « mon seul ennemi ».

Or, ce cas, loin d’être une aberration, est la situation assez fréquente d’une économie en croissance. L’argument tient en peu de mots. Imaginons une économie intégralement financée par dette et qui croisse au rythme de 3% (inflation comprise) quand le taux d’intérêt s’établit à 5%.

Dans cette économie, le stock de capital, et donc aussi le stock de dette, puisque celle-ci finance intégralement le capital, croissent au rythme de 3%. Les investisseurs reçoivent chaque année un flux de trésorerie de dividendes de 5% du stock de capital, mais investissent un montant de trésorerie de 3% de ce même stock pour alimenter la croissance de la dette. Par conséquent, ils reçoivent chaque année en net un flux de 2% du stock de capital. Ceci « au détriment » des entreprises.

Cela vaut pour les fonds propres comme pour la dette, avec le même raisonnement. On voit donc que la croissance est parfaitement compatible avec un système financier qui reçoit régulièrement un cash-flow positif. La situation se produit dès que r, le taux de rendement du capital, est supérieur à g, taux de croissance. Où va l’argent du « surplus » r – g ? À la consommation.

Voyons les chiffres à la grosse dans le cas des États-Unis. Les mesures faites sur longue période, entre 1872 et 2000, par l’économiste Ibbotson (telles que reportées par Fama-French (2002)) donnent un rendement moyen pondéré du capital (net de dépréciation) sur la période de 5,6% (3,2% pour le taux d’intérêt sans risque et 6,8% pour le rendement des actions, la dette représentant 1/3 du bilan).

La croissance réelle (hors inflation) s’établit à 2,6% et le taux d’inflation à 2,2%, soit une croissance nominale à 4,8%. On constate sur cette période séculaire que r = 5,6% quand g = 4,8%. L’économie américaine a fonctionné en moyenne sur la période à cash-flow négatif pour les entreprises et positif pour les investisseurs. Ce n’est pas forcément la situation de croissance optimale (pour les économistes depuis Frank Ramsey, ce qu’on appelle la règle d’or est atteinte si r = g), mais cela assure une croissance équilibrée à l’économie.

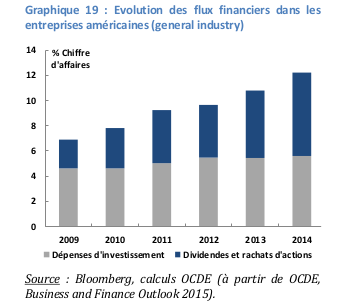

Il est clair que si les entreprises s’endettent plus que ce qu’exige leur besoin de croissance, comme elles le font en ce moment pour profiter des taux d’intérêt très bas, le flux net sortant de la Bourse s’accroît. C’est ce qui explique le flux important de dividendes et de rachat d’actions observés aux États-Unis depuis une décennie. Le graphique qui suit, tiré du rapport « Le financement de l’investissement des entreprises », de septembre 2015 de François Villeroy de Galhau, montre que désormais aux États-Unis, le montant des dividendes et rachats d’action dépasse le montant de l’investissement (en capital fixe et en formation de stocks).

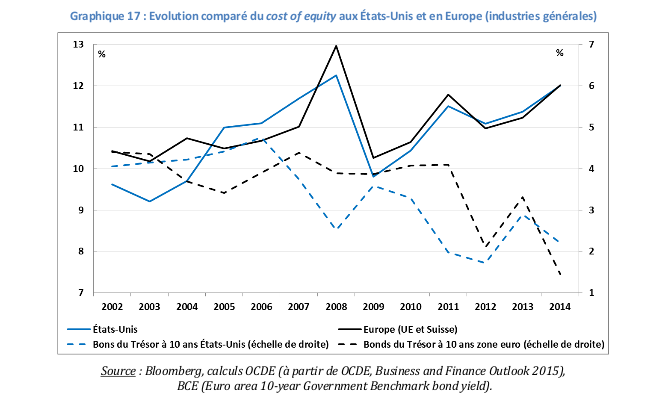

En sens inverse, le taux d’intérêt est au plus bas historiquement, mais comme l’ont noté beaucoup d’observateurs, le rendement moyen du capital ne semble pas avoir significativement baissé. Voir par exemple, tiré du même rapport, l’évolution en Europe et aux États-Unis du coût (c’est-à-dire du rendement, du point de vue des investisseurs) du capital. Son maintien à un niveau élevé est d’ailleurs un sujet mal résolu par les économistes. Il a sans doute à voir avec un niveau d’incertitude accru chez les investisseurs et les entreprises, qui freine l’investissement.

Le rôle de l’autofinancement

Il faut néanmoins relever une différence entre dette et fonds propres du point de vue de la trésorerie : le prêteur récupère toujours son argent (hors défaut), c’est-à-dire l’intégralité de son intérêt annuel et l’intégralité de son capital au terme du contrat. L’actionnaire, quant à lui, « laisse » une partie du profit dans l’entreprise et ne récupère pas son capital suivant un droit contractuel. Le financement par fonds propres est donc caché par le fait qu’il transite rarement par la poche des actionnaires. Il reste dans l’entreprise via l’autofinancement. C’est un point remarqué depuis longtemps : les entreprises se financent prioritairement par autofinancement ; quand celui-ci n’y suffit pas, par endettement. Enfin, et de façon ultime, l’entreprise se retourne vers ses actionnaires mais doit alors justifier ses besoins de fonds.

Le tableau qui suit est tiré d’une étude ancienne faite par Colin Mayer en 1990 sur plusieurs grandes économies (« Financial systems, corporate finance, and economic development”). On le résume pour la France, le Royaume-Uni et les États-Unis.

| En proportion de l’investissement brut ; 1970-85 | France | UK | US |

| Autofinancement | 61% | 102% | 86% |

| Crédit bancaire | 37% | 8% | 24% |

| Obligations et titres de créance | 2% | -1% | 12% |

| Actions | 6% | -3% | 1% |

in Colin Mayer 1990. Le total ne fait pas 100% en raison d’ajustements statistiques.

On y remarque le poids dominant de l’autofinancement, surtout au Royaume-Uni. Par opposition, les fonds bruts levés par la Bourse (c’est-à-dire sans tenir compte des dividendes mais uniquement du solde augmentation moins rachat d’actions) sont négligeables si ce n’est en France. Si on prenait en compte les dividendes et les intérêts, le solde apparaitrait négatif tant pour les actions que pour les dettes, comme évoqué plus haut.

Au total, on comprend à la fois que la dette apparaisse facialement comme le seul moyen de financement de l’entreprise et que le marché actions ne soit qu’un marché secondaire. Quand l’actionnaire veut récupérer ses fonds, il vend son action. D’où le fait que la fonction principale de la Bourse est d’être un marché secondaire et non primaire. Elle assure la liquidité à l’investisseur en actions. Elle joue aussi un rôle de gouvernance – dont il est légitime de discuter la qualité – de par le poids politique que ces investisseurs ont en principe sur les dirigeants de l’entreprise.

Deux remarques annexes

1- On ne traite pas ici d’un sujet d’actualité, à savoir la thèse de la stagnation séculaire à la Summers. Il n’est pas à exclure en effet que l’exigence de dividendes plus élevés rétroagisse sur la croissance de façon négative : il s’agit alors d’un excès d’épargne par rapport aux besoins d’investissement, qui fait baisser le revenu, et donc l’épargne et l’investissement in fine, dans une logique keynésienne. C’est ce qu’on vit en ce moment, il semble.

2- Il est utile aussi de faire le lien avec l’étude de Piketty sur la dynamique à long terme du capitalisme, notamment dans les situations où r > g. Ceci nous oblige à lever une hypothèse simplificatrice faite plus haut, celle où le stock de capital croît au rythme de la production. Autrement dit, le rapport K / Q du stock de capital au PIB y était constant. (Pour être précis, Piketty considère le revenu national net de la dépréciation, c’est-à-dire le produit intérieur net.)

Piketty pose en effet ce qu’il appelle la seconde loi du capitalisme à partir de l’égalité épargne = investissement, c’est-à-dire g K = s Q. Ou encore, K / Q = s / g.

Que se passe-t-il si le taux de croissance baisse alors que le comportement d’épargne reste le même ? Dans ce cas, la seconde loi indique que le stock de capital s’accroit en proportion du revenu : le capital croît plus vite que le revenu. Si le taux de rendement du capital ne baisse pas en proportion de la hausse relative de la croissance du capital, les détenteurs de capital accaparent une part croissante du revenu du pays. Les chiffres indiquent que tel est le cas depuis la fin des années 70. Que ce diagnostic ait une vertu prédictive pour les décennies à venir est sujet à discussion. Piketty en fait le pronostic, mais ce point est fortement contesté, le débat tournant sur le rôle de taux d’épargne dans une telle configuration.

Pour en revenir à notre sujet, il faut donc distinguer la croissance de la production g, et la croissance du stock de capital et donc des actifs, actions ou titres de dette, qui financent ce capital. Dans notre petit exemple plus haut, g = 3%, mais la croissance du stock de capital peut fort bien être de 4%. Si le taux de rendement du capital passe à 3,5% (en raison d’une productivité moindre du capital), on est dans une configuration où le stock de capital croît plus vite que le taux de rendement : les investisseurs sont à cash-flow négatif et financent en net les entreprises. Une situation à la Piketty est donc structurellement plus propice à inverser les flux de cash advenant entre les entreprises et les financiers.

Une version plus courte de cet article a été publiée par Option Finance le 23 janvier 2017.