Et si les taux bas actuels se retournaient contre les clients au profit des banques françaises ?

La BCE a réalisé un fantastique travail avec Mario Draghi pour relancer la croissance en abaissant les taux; cela est une condition, mais loin d’être suffisante si les autres paramètres ne bougent pas (réduction de la dette publique, réformes, etc.). A terme, si les taux longs ne remontent pas durablement, est-ce que la concentration du système bancaire est inévitable pour regagner productivité et marge ? Les banques ont senti le vent du boulet, porté également par l’ «uberisation» inévitable de leurs activités traditionnelles les plus rentables.

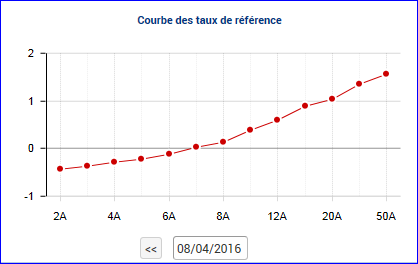

Historiquement, l’un des principaux leviers de rendement des banques de détail était la transformation de taux courts vers des taux plus longs avec une maturité moyenne estimée à 7-10 ans. Très schématiquement, j’utilise les dépôts de mes clients pour placer du crédit à taux long terme, théoriquement plus rémunérateur. Hors les dépôts sur la base de la courbe des swaps entre banques (cf. graphique ci-dessous au 8 avril, source Boursorama) sont rémunérés négativement jusqu’à 7 ans environ. De fait, cela place les banques devant un dilemme : taux court terme rémunéré négativement et taux long terme relativement bas avec un point d’absorption du taux négatif à 9-10 ans.

Les remboursements anticipés (principalement immobilier à taux fixe) pourraient créer un manque à gagner mais il y a bien longtemps qu’elles ont swappé taux fixes vers taux variables ; ce se résume plus à une perte d’opportunité. Pour ces prêts immobiliers, elles sont dans le bon sens du vent : juste attendre le plus longtemps possible en faisant payer le maximum de pénalités (maximum 3% du capital ou 6 mois d’intérêt). La baisse du stock d’en-cours en valeur pourrait être également un risque, mais le spread bancaire ne change guère face à cette clientèle en partie captive. Et puis, faisons leur confiance, c’est le métier de banquier d’anticiper et de gérer au mieux les fluctuations de taux d’intérêts.

Et, face à cet environnement de baisse des taux, mais surtout la peur de changement de « business model » imposé par la digitalisation de l’économie et les coûts associés de transformation, le lobbying bancaire a réussi à imposer le paiement de la gestion des comptes depuis le début de l’année 2016: 140 millions de compte avec une facturation moyenne de 20€ par compte, cela fait près de 3 M€ de profit supplémentaire [sans retour arrière possible !]. Et, en sus, des rentes de situation existent toujours à travers les très profitables mécanismes de gestion de découvert (forfait + taux) et de crédits à la consommation (le taux moyen de l’usure constaté au 1er trimestre était de 15.04% pour les prêts inférieurs à 3,000€ et de 9.90% pour les prêts entre 3,000€ et 6,000€ avec des plafonds respectivement fixés à 20.05% et 13.20%).

Finalement, quel beau métier que celui de banquier [comme celui d’assureur, d’ailleurs]. Et quand la question est posée sur les conséquences de ces charges pour la partie la plus fragile de la population, les banques répondent : « mais c’est la seule façon de gagner de l’argent sur cette clientèle ! ».