Exxon ou le verdissement de l’économie brune

Voici une nouvelle que retiendront les partisans de l’investissement vert. Les investisseurs commencent à prendre le risque climatique très au sérieux. Le fonds activiste « vert » Engine No. 1, au terme d’une éprouvante bataille en assemblée générale, a réussi, contre l’avis du management, à faire nommer trois administrateurs au conseil d’administration de ExxonMobil, la plus importante société pétrolière au monde. Les grands fonds de pensions californiens, de même que les giga-gérants d’actifs Blackrock, Vanguard et State Street, ont voté en faveur de ces trois candidatures. La gifle est retentissante pour le management de ExxonMobil. Et gifle supplémentaire, le cours boursier a monté dès que ces nominations sont devenues très probables.

Graphique 1

Mais attention, pas de fausse vision de ce fonds activiste vert. Les administrateurs ainsi nommés semblent des gens sages et responsables : deux anciens cadres du secteur du raffinage et un expert des énergies renouvelable, alors que le précédent conseil ne comportait qu’un seul administrateur, outre le président, expert du secteur. Aucun d’eux n’ira monter sur la table du conseil en hurlant : « parc éolien, parc éolien ! ». Il ne s’agit pas non plus d’une décision prise par indignation morale. Le fonds se donne comme objectif de « réconcilier Wall Street et Main Street », c’est-à-dire de concilier les exigences citoyennes avec la meilleure rentabilité au sein du capitalisme. Leur mot d’ordre ne départ pas du jargon commun à Wall Street : Incentives – Better aligning performance goals to drivers of shareholder value.

Comment Engine n°1 a-t-il gagné cette bataille ? Simplement en faisant valoir que ExxonMobil était irrémédiablement sur la voie du déclin s’ils continuaient à s’accrocher à l’illusion d’une économie du pétrole, où le jeu consiste à l’extirper du sol jusqu’à la dernière goutte. Voici une société qui était la première capitalisation mondiale en 2013 et qui vient d’être chassée de l’indice Dow-Jones de la bourse de New-Yorlk, avec un rendement cumulé de l’action de -30% sur 10 ans.

Dans un document très complet que le lecteur de Vox-Fi lira avec intérêt, le fonds développe ses deux principaux arguments :

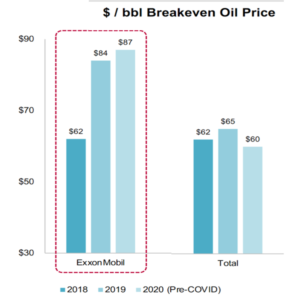

- ExxonMobil a poursuivi une politique d’exploration et de production à tout va, sur des gisements de moins en moins rentables, de sorte que le prix de point mort du pétrole est de très loin le plus haut de l’industrie (graphique 2). L’entreprise produisait 39 barils d’équivalent pétrole pour 1 000 $ de capital engagé en 2001, 20 en 2009 et seulement 8 en 2020. De fait, elle a été contrainte de déprécier ses actifs et d’annoncer 20 Md$ de perte en 2020.

Graphique 2 : Prix du pétrole point-mort pour ExxonMobil et Total

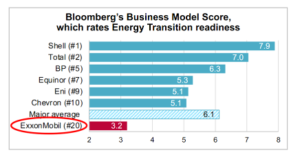

- ExxonMobil ne s’est pas préparé à la transition énergétique qui vient, d’autant que « les deux tiers des émissions – et donc des consommations de pétrole – viennent de pays qui se sont engagés à atteindre des émissions nettes nulles d’ici 2050. » Bloomberg donne une note très mauvaise dans son rating des entreprises qui disposent d’un plan stratégique pour contrer le risque commercial pour elles de la crise climatique (graphique 3). ExxonMobil doit apprendre à être un opérateur en énergie et non simplement une compagnie « oil and gas ».

Graphique 3 : Score Bloomberg de l’état de préparation à la transition énergétique

À noter qu’ExxonMobil a toujours fait figure de champion dans la « communication de déni ». Une étude de l’Université de Harvard montre, par des techniques d’analyse textuelle, toute la rhétorique utilisée pour dénier les méfaits climatiques des combustibles fossiles et dénigrer les études allant en ce sens. On reconnait la tactique des producteurs de cigarettes d’il y a 20 ans, qui leur a fait en effet gagner quelques bonnes années d’activité, mais en a endormi certains.

Les deux angles de l’activisme vert

Deux remarques annexes. D’abord, pour rappeler les deux angles de l’activisme vert (on omet les actions du côté des consommateurs, par exemple celui qui ira faire son plein chez Shell plutôt que chez Exxon). Le premier consiste à sevrer de fonds les entreprises qui sont jugées trop brunes ou qui ne font pas assez d’effort pour se verdir. On évite donc d’investir et on fait du « shaming » à ceux qui investissent. La seconde est en action sur ExxonMobil : on investit au contraire dans les sociétés brunes, on tente de rameuter le plus d’actionnaires possibles, et, prenant une position de pouvoir au sein du conseil, on infléchit la stratégie de l’entreprise vers la couleur verte. La première tactique se heurte à une difficulté, comme souligné ici dans Vox-Fi : cela augmente certainement le coût du capital de l’entreprise, mais ne dissuade pas nécessairement l’investissement lorsque ces entreprises bénéficient d’un fort cash-flow et donc d’un recours aisé à l’autofinancement. Le cours boursier chute d’un coup, mais remonte ensuite, assurant même un rendement de l’action plus élevé aux actionnaires restants. S’agissant des compagnies pétrolières, elles ont de larges cash-flows, mais ont besoin du support des banques pour avancer les fonds importants de l’exploration. Les actionnaires perdent sinon le bénéfice de l’effet de levier. La tactique semble efficace.

La seconde voie repose sur l’appui de la majorité des actionnaires présents, dont l’accord sera difficile à obtenir si la valeur même de leur investissement est en jeu. Par exemple, un activisme « vert » sur les sociétés Colt et Smith et Wesson, qui arrosent en armes de guerre les braves Mister Jones comme dans la chanson de Dylan, risque d’être rejeté, parce qu’il n’y a guère d’alternative à simplement arrêter les ventes, sauf à pouvoir aisément transformer une mitraillette en poêle à frire. Jusqu’à l’événement Exxon, seule la première tactique était tentée ; on inaugure la seconde.

Une question sévère de gouvernance

John Cochrane, un contributeur de Vox-Fi, qui ne cache pas ses opinions libertariennes, fait une juste remarque dans son blog. Le succès de l’initiative de Engine n°1 a essentiellement reposé sur les Big Three, Blackrock, Vanguard et State, qui sont des énormes dépositaires de fonds. Il s’agit essentiellement d’investisseurs passifs, puisqu’ils se contentent de répliquer des indices via des fonds indiciels. Ils n’ont pas ni le temps ni les moyens de faire une véritable surveillance actionnariale, bien qu’ils disposent des « pouvoirs » (proxies) des gens qui ont placé leurs fonds chez eux. Par exemple, depuis longtemps actionnaires de Exxon, jamais ils n’ont remis en cause une stratégie qu’on voyait bien défaillante.

Ils compensent cela par du « travail facile » : des veilles automatisées sur certains éléments de conformité (diversité des administrateurs, présence des bons comités au sein des conseils, etc.). Ils clament depuis peu embrasser une philosophie verte, ce qui est tant mieux pour la planète si c’est fait judicieusement. Mais ils vont se contenter d’ajouter à leurs algorithmes de suivi d’investissement une case à cocher : « vert ou brun ? ». Il est probable que cela ouvre davantage d’opportunités à des fonds activistes verts, mais cela est loin d’une démocratie actionnariale. Un abus de « pouvoirs », en quelque sorte. Cochrane suggère alors de généraliser les actions sans droit de vote, mais ici, son agacement devant les initiatives ESG l’égare.

Cet article a été publié sur Vox-Fi le 5 juillet 2021.