Fallait-il baisser la TVA dans la restauration ?

En 2009, après des années de lobbying de la part de la profession, le gouvernement a baissé la TVA dans la restauration, de 19,6% à 5,5%. Il y avait nombre d’arguments en faveur de la mesure : on était en pleine récession, l’emploi dans la restauration ne faisait que baisser depuis plusieurs années et il était utile de donner un coup de pouce au pouvoir d’achat des consommateurs, sachant l’importance croissante du poste « restauration » dans les dépenses des ménages. Il y avait aussi une question de justice concurrentielle, sachant que les grandes chaines de restauration vendaient des plats à emporter avec le taux de TVA appliqué aux produits alimentaires, soit 5,5%.

Le gouvernement avait pris la précaution de border la mesure, pour éviter que le coût de la mesure, soit 3 Md€, n’aille pas dans les mauvaises poches. Il y avait eu pompeusement des « États généraux de la restauration » avec des engagements de la profession.

Les graphiques qui suivent donne une sorte de bilan de la mesure, vue rétrospectivement. Il provient d’une étude extrêmement complète : Youssef Benzarti et Dorian Carloni, « Who Really Benefits from Consumption Tax Cuts ?». Une version préliminaire du papier peut être téléchargée ici. Le site Telos, sous la plume de Charles Wyplosz, en tire certaines leçons sur le risque des cadeaux fiscaux trop ciblés.

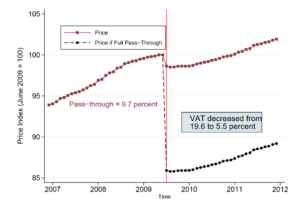

Premier graphique : de quelle façon la baisse de la TVA (théoriquement de 12% sur le prix TTC) s’est-elle répercuté en baisse de prix pour le consommateur ? En gros, pas plus qu’à 10%.

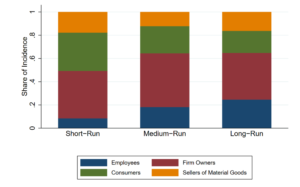

Comment estimer à présent le partage du coût fiscal entre les différentes parties prenantes : consommateurs, salariés (sous forme de salaires et d’embauches plus importants), patrons de restaurants et fournisseurs des restaurateurs ? Voici le résultat à 6 mois (« short-term »), 18 mois (« medium term ») et 30 mois (« long term ») :

Le gros du coût de la mesure est venu accroître la profitabilité des restaurateurs, ainsi que, plus modérément, celle des fournisseurs de la restauration. Les employés en ont eu leur part pour 20%. Les consommateurs un peu moins (par rapport au prix qui aurait, après tout bouclage, prévalu sans la mesure).

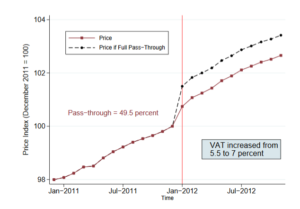

Le gouvernement s’est assez vite aperçu de l’ampleur de la bourde commise. Mais difficile de revenir en arrière : un gain donné fait vite partie des avantages acquis dont la suppression a un coût politique énorme. Il a procédé plus prudemment et en deux temps : faire revenir (en janvier 2012) la TVA de 5,5% à 7%, puis, en janvier 2014, de 7 à 10%.

Les auteurs vérifient que la répercussion de la variation de TVA est sensiblement plus forte quand il s’agit de monter les prix que les baisser. Qui s’en étonnerait ? Plutôt qu’une baisse de prix de 10% quand la TVA a baissé, on observe une répercussion à 50% quand elle a monté de 5,5% à 7% et de 40% de 7% à 10%.

Quelle est la leçon de cette mésaventure ? Avec la TVA comme avec les taxes spécifiques sur produits (taxe sur l’alcool, les cigarettes ou l’essence), la puissance publique a les moyens de faire bouger les prix relatifs des biens et services. L’instrument est légitime. Mais doit être manié avec prudence : on ne constatera un effet fort sur le prix que si le secteur est extrêmement concurrentiel. Dans le cas inverse, le producteur avale forcément une partie de la mesure sur sa profitabilité (ce qui peut être l’objectif recherché). La restauration est un secteur très imparfaitement concurrentiel, dès lors qu’un restaurant bénéficie dans sa petite zone d’action d’une sorte de monopole local, dont il peut et doit profiter. Il sera intéressant de voir l’impact sur leur profitabilité qu’aura ce nouveau métier en pleine explosion que sont les livraisons à domicile.

Cet article a été publié sur Vox-Fi le 28 septembre 2019.

Vos réactions

D’autant plus lorsque l’on sait que les rumeurs indiquent que la France a « dealé » cette mesure contre celle de l’ACCIS, c’est à dire une réelle réforme de la fiscalité européenne.

Report comment