Faut-il des femmes dans les conseils d’administration ?

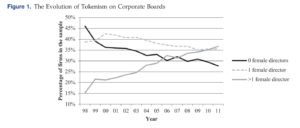

Il y a une présence croissante des femmes dans les conseils d’administration de par le monde entier. C’est le cas en France, c’est le cas aux États-Unis, comme le montre ce graphique tiré d’un intrigant papier rédigé par deux profs de l’INSEAD, Isabelle Solal et Kaisa Snellman et publié dans la revue Organization Science.

On y voit que désormais, dans le cas des États-Unis, la part des sociétés cotées disposant de plus d’une femme dans leur board dépasse le tiers. En 2000, ce chiffre n’était que de 20%.

Bonne nouvelle ? Les deux auteures semblent dire : « Pas tant que ça ! ». Sur base de tests qu’on juge solides, et sans cacher que la question est controversée, elles mettent en évidence un phénomène : les entreprises américaines qui proclament faire une place plus large aux femmes dans leur board ont des performances boursières moindres. Choquant ? L’explication qu’elles donnent a le mérite de la franchise : en aucun cas, il ne s’agit de dire que les femmes sont de moins bonnes administratrices que les hommes (et le seraient-elles que la recherche en finance montre en général que la qualité d’un board influe assez peu sur les performances boursières). La raison est : « Accroître le nombre de femmes administratrices peut signaler aux investisseurs que l’entreprise est motivée davantage par des préférences de diversité que par la maximisation de la valeur actionnariale. » De façon non intentionnelle, les dirigeants qui mettent en avant leur souci sociétal d’une diversité plus grande au sein de leur entreprise en pénalisent les performances boursières.

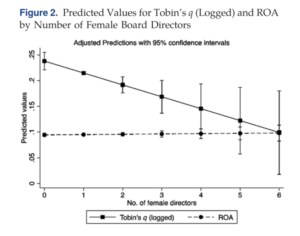

Pour les lecteurs un peu polars de Vox-Fi, un autre graphique l’illustre. Il fait figurer le price-to-book (ou q de Tobin) ainsi que la rentabilité des actifs (Return on Assets ou ROA) selon le nombre de femmes présentes au conseil, ceci à partir d’une simulation modélisée de ce qu’impliquent les résultats empiriques de l’étude.

Le constat est cruel : le ROA reste plat, signe que mettre des femmes à son conseil n’affecte en rien la performance opérationnelle ; mais le q de Tobin – qui, lui, prend en compte la valeur boursière du titre comparée à sa valeur comptable – suit une pente descendante. C’est la Bourse qui n’aime pas les femmes, non en tant que femmes, mais parce que la revendication de leur présence par le dirigeant est le signe, selon l’investisseur, qu’il ne s’occupe pas assez des affaires des actionnaires.

Acceptons un moment que ce résultat soit exact. Que pourrait-on en conclure ? Il semble que ce soit un argument fort pour qu’une présence accrue des femmes dans les conseils des entreprises ne soit pas laissée à la décision du dirigeant mais résulte d’une exigence légale, comme en France : le quota légal est meilleur que le code de « bonne conduite », parce que toutes les entreprises sont mises à la même enseigne, et la Bourse n’a plus à surinterpréter ce que signifient les élans du cœur du dirigeant en faveur de la diversité (ainsi, pourrait-on ajouter, d’autres intérêts sociétaux). Il ne faut jamais oublier que la loi est souvent une convention extrêmement pratique et peu coûteuse pour coordonner les décisions d’entreprise et aligner les comportements.

Cet article a été publié sur Vox-Fi le 5 février 2020.