Faut-il se soucier de la dette publique ?

Le poids croissant de la dette publique dans le PIB est un sujet d’inquiétude et nourrit fortement les débats politiques. C’est le cas en France où le ratio dette publique sur PIB atteint pratiquement les 100%. Mais aussi aux États-Unis où ce ratio, selon les estimations du Congrès va rejoindre un niveau de 105% dans les dix ans suite à la réforme fiscale de Trump votée en 2017. La dette va devenir incontrôlable, les générations futures nous reprocheront amèrement notre prodigalité.

Sauf que…

Il est rare qu’une intervention d’économiste suscite autant de réactions que celle que fit Olivier Blanchard, un économiste français, lors de la dernière réunion annuelle de l’Association américaine d’économie. C’était le discours d’ouverture du congrès puisque Blanchard était encore le président, très réputé, de l’association. On le retrouve ici sur Youtube. L’article de support de l’intervention est plus difficile techniquement. On le retrouve ici.

Que dit Blanchard ? Il observe d’abord que la dette n’est coûteuse pour le bien-être d’un pays que si son taux d’intérêt r est supérieur au taux de croissance g de l’économie. C’est de bon sens : si r < g, le ratio dette sur PIB croît selon le taux d’intérêt, mais décroit selon la croissance de l’économie, et ce second effet l’emporte. C’est ce que vérifie tout directeur financier : si le chiffre d’affaires et le stock de capital connaissent une croissance de 5% (y compris inflation) et que la dette représente la moitié du bilan, alors cette dette se réduira inexorablement en proportion du bilan si le taux d’intérêt (après impôt) est moindre que 5%[1].

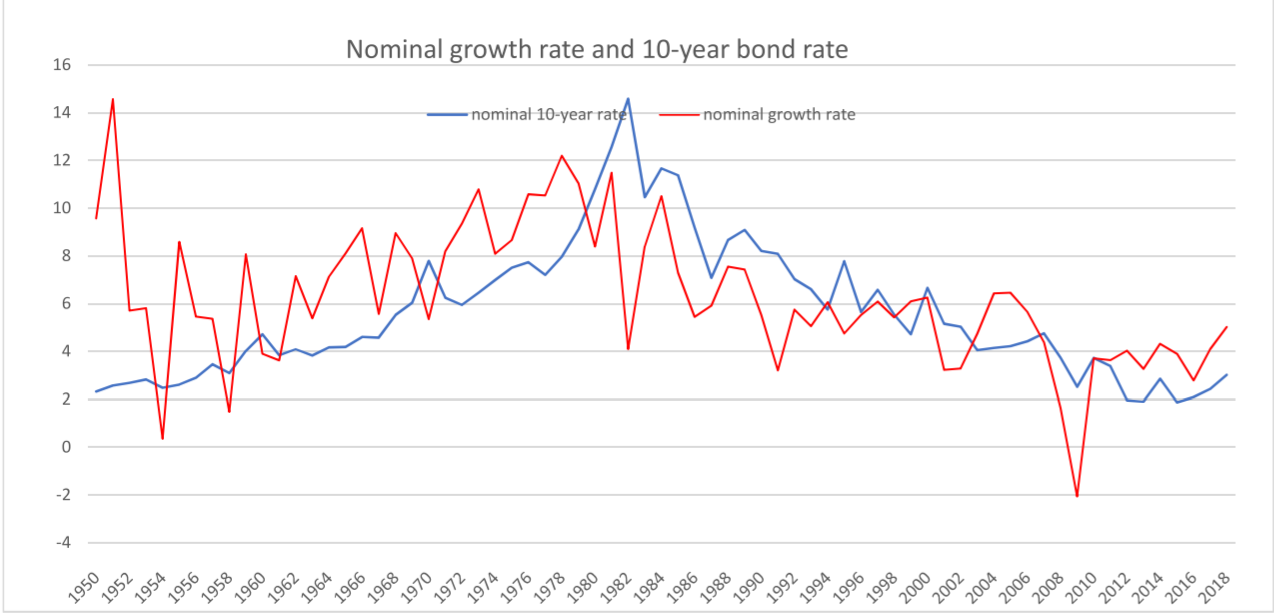

Or, la surprise, c’est qu’en moyenne sur longue période, le taux d’intérêt de la dette publique a été inférieure au taux de croissance de l’économie. Notamment aux États-Unis, comme le montre le graphique qui suit :

Graphique 1 : Taux d’intérêt à 10 ans sur emprunts d’État et taux de croissance (États-Unis ; en nominal)

On observe que de 1950 au début des années 80, la croissance de l’économie (trait rouge) dépassait largement le taux de la dette publique à 10 ans. Et qu’on retrouve ce phénomène, dans des proportions moindres, à compte des années 2000, si l’on excepte l’année noire qu’a été l’année de récession 2009.

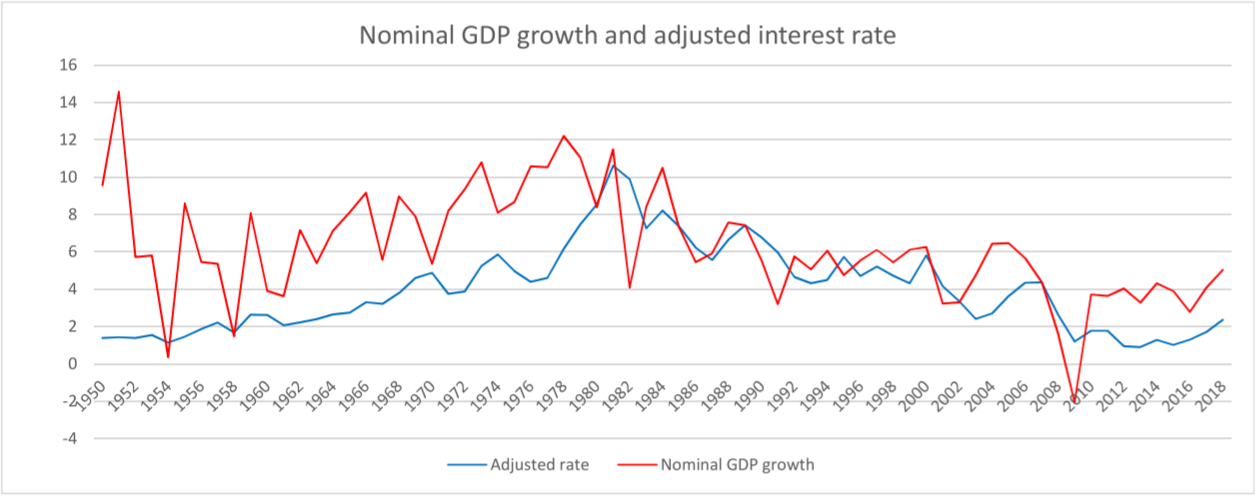

Et le phénomène est plus accentué encore si l’on prend en compte que l’État porte une dette dont la durée moyenne est inférieure à 10 ans et qu’il récupère un peu d’argent via l’impôt venu de la taxation des revenus financiers des détenteurs de dette publique. Blanchard fait la correction et le graphique devient :

Graphique 2 : Taux d’intérêt ajusté sur emprunts d’État et taux de croissance (États-Unis ; en nominal)

On voit alors qu’hormis les décennies 80 et 90, la croissance dépasse significativement le coût de la dette publique.

Où est le problème alors ? Toute dette publique se rembourse d’elle-même, sans qu’il soit nécessaire de lever d’impôt. Il suffit d’être patient. L’alarmisme austéritaire n’est pas de mise.

L’intuition est simple : s’endetter aujourd’hui permet aux générations présentes, qui consomment davantage, de reporter le poids du remboursement sur les générations futures. Oui, mais qu’importe si celles-ci sont destinées à être beaucoup plus riches que leurs parents. On le voit aisément en changeant la perspective : irait-on reprocher à nos arrière grands-parents de ne pas avoir davantage économisé (par exemple le pétrole), alors qu’à notre différence ils ne se servaient que de bougies et de lampes à pétrole.

Pour être justes, notons que l’effet « magique » r – g est moins fort pour les économies européennes. C’est ce que note Jan Mazza dans une utile synthèse de la présente discussion dans le blog du think-tank Bruegel (le graphique fait figurer la différence entre g et r qui doit être positive pour que l’effet joue).

Graphique 3 : Ecart entre le taux de croissance et le taux d’intérêt à 10 ans sur dette publique (États-Unis, UK, France)

On note qu’à part la période des Trente glorieuses, très favorable à la croissance d’une Europe en rattrapage, l’écart est plus élevé en moyenne aux États-Unis (en bleu) qu’au Royaume-Uni (vert) et qu’en France (orange). L’avantage des États-Unis serait plus fort encore vis-à-vis de l’Italie et même de l’Allemagne. Mais là aussi, après ajustement des taux d’intérêt, on retrouverait quand même l’effet magique signalé.

La conclusion est moins tranchée

L’analyse se complique bien sûr, mais sans conduire toujours à remettre en cause ce premier résultat.

Tout d’abord, pour toute discussion sur la dette publique, il faut écarter un sophisme trop souvent entendu. Épargner est bien sûr un transfert de ressources d’aujourd’hui vers demain ; mais c’est aussi un transfert aujourd’hui des agents qui veulent épargner vers les agents qui veulent consommer. Le camion qu’est l’épargne voyage à la fois dans le temps et dans l’espace.

Autrement dit, si l’État s’endette aujourd’hui, c’est qu’il y a aujourd’hui des gens qui veulent épargner et qui le font pour transférer dans le futur leurs ressources, y compris pour leurs enfants ; et ces gens sont bien heureux de trouver de la dette publique pour s’occuper du transport[2].

Par conséquent, il faut pousser l’analyse dans deux directions nouvelles :

1- Quelle est la destination de l’endettement public ? Plus précisément, quelle est l’efficacité pour la croissance de la dépense publique par rapport à la dépense privée ? On voit que la réponse sera différente selon que l’argent public va à la simple consommation (comme le fait le gros de l’aide sociale), ou à des dépenses régaliennes (comme la justice ou la sécurité) ou enfin à des dépenses d’infrastructures ou d’éducation. Bien souvent, les soucis de dette publique ne font qu’exprimer une préoccupation sur une mauvaise affectation du budget public, tout cela soumis bien sûr à débat politique.

2- Imaginons même un pur transfert du consommateur de demain (disons les jeunes) vers celui d’aujourd’hui (disons les vieux), comme le fait par exemple un système de retraite par répartition ou une aide sociale étendue. Est-ce pour autant inefficace, demande Blanchard ? Du point de vue du bien-être, pas forcément, avec le même argument : un don de 100 de la génération future à la présente augmente le bien-être total si la génération future est plus riche que la présente.

Mais en sens inverse, ce transfert pénalise l’investissement d’aujourd’hui[3]. Il faut alors prendre en compte un effet négatif qu’est la perte de revenu d’un montant égal au rendement du capital. Si le rendement (marginal) du capital est de 8% et le taux d’intérêt de la dette publique de 0,7%, c’est bien un différentiel de 7,3% qui est perdu pour la génération future. Certes, ce taux de 8% est un taux risqué, mais en moyenne, fait observer Blanchard, il est supérieur au taux de croissance. Le graphique qui suit montre sur période longue le niveau du rendement du capital, en le mesurant par deux méthodes : en rapportant le revenu net d’exploitation des entreprises au capital à son coût de remplacement (c’est-à-dire proche de sa valeur au bilan), ce qu’on voit en trait rouge ; et en le rapportant à la valeur boursière (trait bleu).

Graphique 4 : Taux de rendement du capital mesuré au coût de remplacement ou en valeur de marché (États-Unis, UK, France)

On note certes sur la période (1950-2016 aux États-Unis) un déclin de la rentabilité du capital, mais qui reste en tout état de cause – 10% dans un cas, 5% dans l’autre – très largement au-dessus du coût d’emprunt de l’État, et supérieure également au taux de croissance. La perte d’opportunité pour les générations présentes à voir l’État s’endetter et promouvoir la consommation présente, même si elle a décru par rapport à ce qu’elle était il y a quelques décennies, est importante.

Il faut donc peser deux effets de sens contraire : un effet positif de l’endettement public à favoriser le revenu des moins riches générations d’aujourd’hui et un effet négatif à faire perdre en opportunités de revenu à un rythme supérieur à la croissance.

Blanchard fait ses simulations et en conclut qu’il faut un effet négatif très fort, c’est-à-dire un rendement marginal du capital très élevé – par rapport au taux de croissance –, pour que l’effet d’ensemble devienne négatif. On le voit d’ailleurs en comparant les graphiques 2 et 4. Le taux de croissance depuis quelques années est de l’ordre de 4% en nominal aux États-Unis ; peut-être de 3% en zone euro. Or, le taux de rendement du capital, mesuré par rapport à la valeur boursière, est de l’ordre de 5%. La perte d’opportunité est donc limitée.

Cette conclusion n’est pas un appel à une dépense publique à tout va. Parce qu’il existe toujours le risque d’une dynamique de dérapage. Il n’est pas exclu aussi que, passée un seuil, la dette publique – ou plus largement l’endettement total de l’économie – en vienne à pénaliser la croissance et transformer l’effet magique en effet meurtrier. Il est probable aussi qu’une gestion publique sous contrainte oblige à une « meilleure » dépense publique, c’est-à-dire à une contribution plus élevée à la croissance et au bien-être.

Deux remarques pour finir :

La première pour revenir au graphique 4 et noter l’écart extrême entre les deux mesures de la rentabilité du capital. Si l’on rapporte la courbe rouge à la courbe bleue, on note que la valeur de marché du capital, qui était à peu près au niveau de sa valeur comptable autour de l’année 1980, est aujourd’hui deux fois plus élevée. Le price-to-book ou q de Tobin est de l’ordre de 2X. Cela soulève des débats importants chez les économistes. Pour les uns, c’est le signe d’une sous-estimation de la mesure du capital, notamment en raison de l’importance croissante d’un élément difficile à mesurer au sein du capital, à savoir l’immatériel, qu’on peut rattacher à la révolution numérique en œuvre. Pour les autres, c’est le signe de marchés de moins en moins concurrentiels où apparaissent des rentes qui ne signalent pas une vraie rentabilité sociale, mais une prédation sur les autres secteurs de l’économie.

La seconde pour faire le lien avec les analyses de Thomas Piketty sur l’inégalité croissante. Il insiste précisément sur le contraire des développements précédents, à savoir que r est supérieur tendanciellement à g. Il n’y a pas contradiction : si les riches au sein d’une population sont capables d’assumer le risque, ils placent leur épargne à un taux qui est proche du rendement du capital privé, dont on a vu qu’il est supérieur au taux de croissance ; les pauvres n’ont qu’une épargne faible et de plus ne la placent, par manque de fonds propres et par aversion au risque, dans des actifs financiers proches du taux sans risque, qui rapportent donc moins que le taux de croissance. On peut donc combiner une situation où la dette n’est pas un vrai problème macroéconomique et où pourtant la société connaît une inégalité croissante. C’est un appel dans certains pays, dont la France, à ce que l’État fasse davantage de revenus de transfert. Ils corrigent certes à court terme une fraction de cette inégalité[4] et contribuent en moyenne au bien-être de la population si l’on suit l’analyse qui vient d’être faite, mais le font en pénalisant la croissance. Voici l’un des facteurs supplémentaires qui va à l’appui des affirmations faites par exemple par le FMI qu’une inégalité fortes des revenus avant transfert est nocive à la croissance et aux générations futures.

[1] Imaginons en effet au pire que le flux net de trésorerie d’exploitation soit nul. L’entreprise est obligée de rouler sa dette puisqu’elle ne peut pas payer ses intérêts. Sa dette augmente alors au rythme du taux d’intérêt, inférieur à la croissance de l’actif.

[2] Il faudrait ici différencier selon que les épargnants sont des résidents du pays, ou au contraire des étrangers. Le déficit public entraîne souvent – c’est massivement le cas aux États-Unis – un déficit de la balance extérieure. Ce n’est pas le cas en France, où la balance courante est à peu près équilibrée.

[3] Comme l’indique la note 2, un financement par endettement extérieur oblige à nuancer ce résultat. On se place aussi, sur la durée – ce qui est le cadre de l’analyse – en situation de plein emploi des facteurs de production.

[4] Et de fait, la France ne connaît pas une croissance de l’inégalité des revenus post-transferts, à la différence de la plupart des grands pays comparables.