FED et BCE relèvent les taux. Est-ce courir après ou devant l’inflation ?

« Des progrès plus lents en matière d’inflation, une politique plus stricte, des taux probablement plus élevés, probablement maintenus plus longtemps, juste pour arriver au type de restriction dont vous avez besoin pour ramener l’inflation à 2 %. » Ce sont les mots retenus par Jerome H. Powell, président de la Fed, banque centrale étatsunienne, pour expliquer la toute dernière hausse du taux des Fed Funds, de 0,5 point à 4,5%. Précision venue des officiels de la Fed : il faut s’attendre à un taux à 5,1% d’ici la fin 2023. Christine Lagarde, présidente de la BCE, emboîte le pas avec une hausse également d’un demi-point à 2% du taux d’intervention de la banque. « Les taux d’intérêt devront encore augmenter sensiblement à un rythme soutenu », dit-elle.

Ce qui est curieux dans le cas des États-Unis, c’est la disjonction entre ces paroles martiales et les anticipations des marchés. Il ne faut jamais se battre contre la FED, ainsi va le dicton à Wall Street, et pourtant les marchés continuent de juger que l’inflation aux États-Unis est désormais en franche redescente et que, devant un risque accru de récession, la FED devra consentir à stopper ses hausses de taux, sinon à les faire baisser. C’est moins vrai en zone euro où les marchés ont été pris de court par la résolution de la BCE, qui accompagne sa hausse de taux d’une sortie plus rapide qu’attendu du quantitative easing.

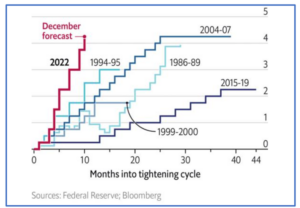

Les deux graphiques qui suivent aident à expliquer les choses. Le premier pointe le flagrant retard à l’allumage dans la réaction de la Fed, et plus encore de la BCE, devant la relance inflationniste de 2021 : un an de retard aux États-Unis, un an et un trimestre en zone euro. Clairement, le pied a eu du mal à trouver la pédale de frein.

Une lenteur à réagir explicable, sinon judicieuse : la hausse des prix, jugeait-on, est un phénomène ponctuel, lié aux ruptures d’approvisionnement causées par la fin de la crise Covid et le rebond de la demande mondiale qui a suivi. Ce n’est pas en haussant les taux qu’on supprime l’engorgement portuaire. Il n’y avait pas non plus à s’affoler devant le mega-plan de relance de l’administration Biden. Même l’agression russe contre l’Ukraine en février 2022, qui relançait un cycle de hausse des énergies fossiles et des produits alimentaires, ne justifiait pas un resserrement monétaire, puisqu’il s’agissait là encore d’un choc sur l’offre et non sur la demande.

Oups ! Tout le monde a vu que cette posture n’était pas tenable. Il y a eu alors, comme le montre le second graphique tiré de The Economist, un certain affolement du côté de la FED et une poussée montante des taux comme on n’en avait jamais vu dans l’histoire monétaire récente des États-Unis.

La question des marchés s’est alors renversée : la FED n’en fait-elle pas trop ? N’y a-t-il pas le risque de provoquer inutilement une récession. Voir l’opinion de Stiglitz là-dessus dans Les Echos.

Il semble qu’il y ait trois logiques dans cette posture haussière.

La première, classique, est la peur des effets de second tour, où la hausse des prix à la consommation enclenche la hausse des salaires et un nouveau choc sur les prix à la production. La seconde, plus cachée, est de donner un coup de main aux budgets nationaux. Car, avec une inflation disons à 10%, jamais vue depuis longtemps, les taux réels n’ont été aussi négatifs, ce qui est assez commode pour réduire le poids réel des dettes publiques et privées dans le PIB.

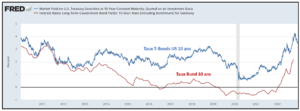

Mais il y a surtout l’occasion unique, à ne pas rater, de revenir à un régime « normal » ou « naturel » en matière de taux d’intérêt. Le régime antérieur, où les taux longs souverains étaient en dessous de 1% aux États-Unis et négatifs en zone euro (voir graphique qui suit), n’était pas tenable à terme, tout le monde en convenait. L’équilibre voudrait qu’ils soient autour de la cible de long terme de l’inflation, que tant Powell que Lagarde réaffirment bravement à 2%, à laquelle s’ajoute la croissance tendancielle de l’activité, quelque chose entre 1 et 2%, plutôt plus haut aux États-Unis. Au total des taux longs dans la région des 3 à 4%. Nous y sommes, disent les marchés. Pas encore, disent les banquiers centraux.

Que va-t-il en être en zone euro ? Ici, la menace d’un ralentissement en 2023, voire même d’une récession, est nettement plus claire, en raison de la violence du « choc gaz-pétrole » et de son immense ponction sur le pouvoir d’achat. La BCE peut-elle se déconnecter de la FED, qui désormais, et de plus en plus, est le vrai pilote de la politique monétaire mondiale ? Mais, en sens inverse, faut-il accroître l’effet récessif du « choc Poutine » ? Nul ne le sait trop.

Et si le lecteur s’insurge devant cet aveu d’indécision, relevons ce mot de Powell lors de sa conférence de presse : « Je ne pense pas que quiconque puisse savoir si on va ou non avoir une récession, si elle va être forte ou faible. Ça n’est pas connaissable (knowable). » Et en voilà pour les prévisionnistes.