France : un marché immobilier toujours mal équilibré

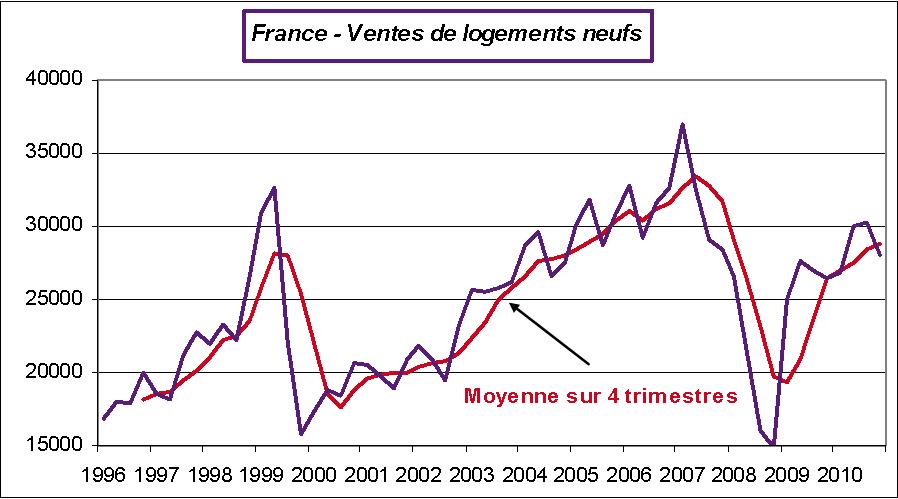

Les quatre graphiques qui suivent caractérisent le marché de l’immobilier français. Sur celui intitulé France-Ventes de logements neufs, on constate que le marché s’est repris après la très profonde chute de la fin de l’année 2008, lors de la récession. Il a rebondi assez rapidement mais s’essouffle à la fin de l’année 2010 puisque les ventes se replient au dernier trimestre par rapport aux 3 mois précédents. Cela traduit une baisse des ventes tant des maisons individuelles que des appartements.

Néanmoins, la moyenne sur 4 trimestres est encore orientée à la hausse en raison de la tendance toujours positive des ventes d’appartements (la moyenne sur 4 trimestres progresse encore en T4 2010) compensant le net ralentissement des maisons individuelles.

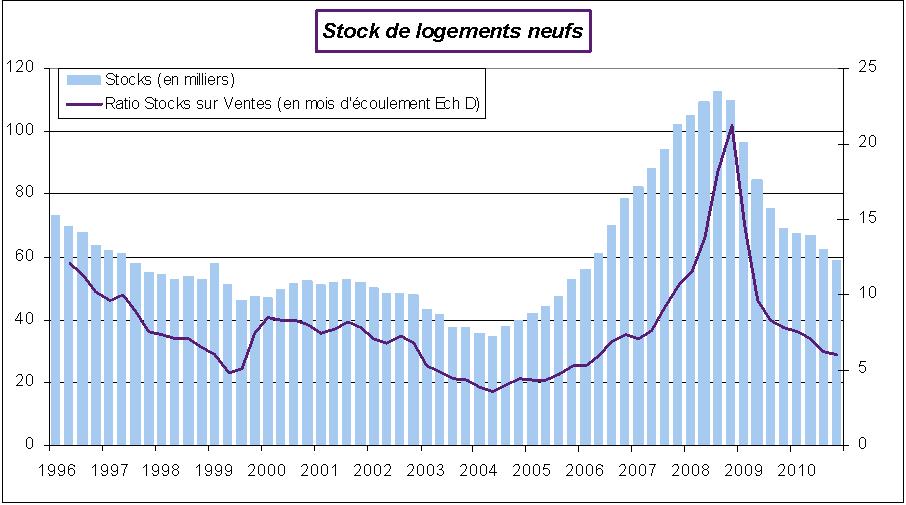

Les stocks continuent de se réduire pour revenir à un niveau d’avant-crise si l’on observe le ratio stocks sur ventes (cf. Stock de logements neufs). Les stocks ne représentent que 6 mois de ventes contre 21 à la fin 2008. Les lois ad hoc ont permis de liquider ces stocks dans de très bonnes conditions. Elles ont permis de maintenir, notamment sur les appartements, un biais haussier sur les prix tout en liquidant ces stocks excessifs.

Les achats via divers dispositifs permettaient de faire financer l’emprunt nécessaire pour l’achat du bien immobilier par le futur locataire. Comme les intérêts sur l’emprunt étaient déductibles, le coût était nulle mais supporter collectivement par la société parce que les prix sont restés très élevés. En outre, en raison de la déduction fiscale sur l’achat, ni l’acheteur ni le vendeur n’étaient incités à négocier le prix à la baisse puisque le prix supplémentaire s’intégrait dans la déduction fiscale.

L’ajustement spectaculaire de l’immobilier français s’est opéré sans réduction des prix alors qu’initialement les stocks étaient excessifs. Le coût de l’ajustement a été mutualisé.

Sur les logements individuels les prix se sont infléchis parce que la demande était davantage une demande finale qu’une demande intermédiée par un avantage fiscal.

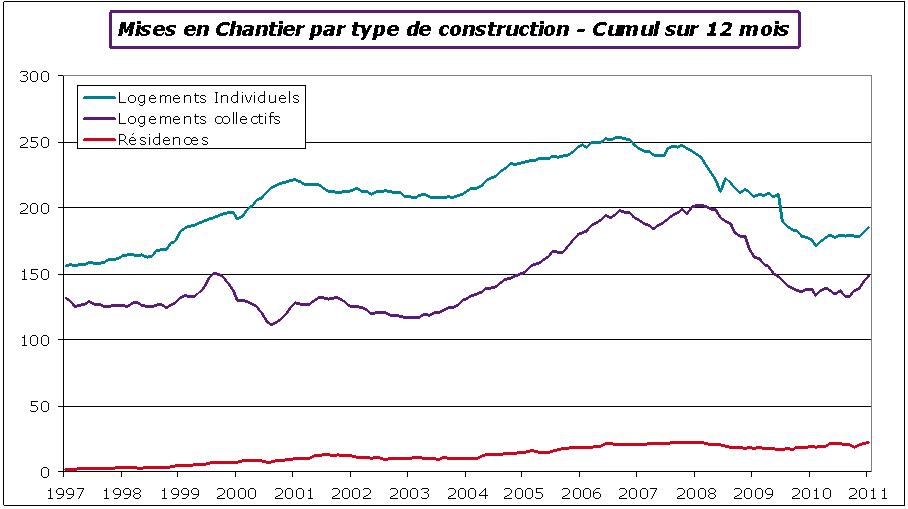

Cet excès de stocks, en 2009, a incité les constructeurs à réduire les mises en chantiers (cf. Mises en chantier par type de construction). La hausse constatée à partir de 2003 vers les 500 000 mises en chantier par an s’est nettement infléchie. Début 2010, les mises en chantier n’étaient plus que de 320 000. Fin janvier 2011, la hausse est de 350 000 sur 12 mois ce qui reste malgré tout assez réduit.

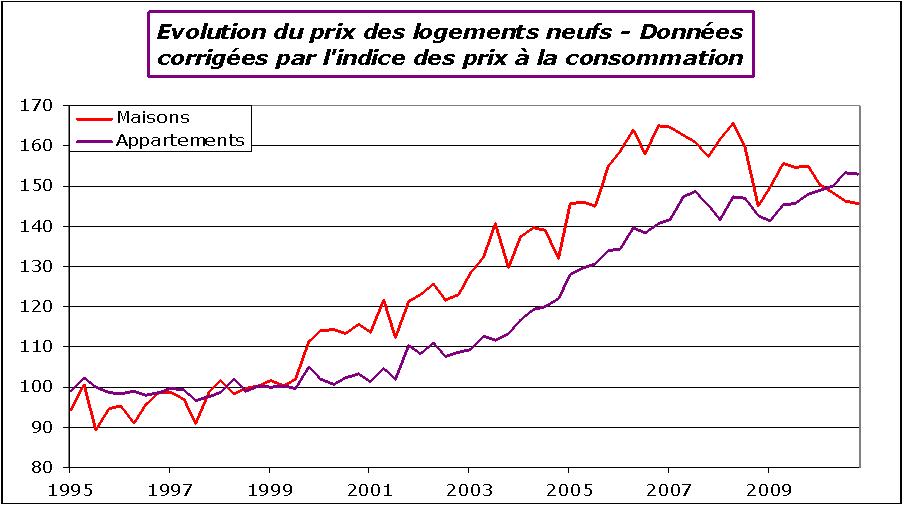

Le marché désormais est simple. L’offre est limitée par des stocks bas et des mises en chantier réduites. La demande s’accroît avec une population qui continue de progresser (de 61 millions en 2001 à 65 millions en 2011) et une structure de population plus éclatée. Ce marché déséquilibré évolue dans un environnement de prix toujours très élevé. Le graphique Evolution du prix des logements neufs montre la hausse relative de l’immobilier neuf par rapport au prix à la consommation. Même si une petite inflexion est observée en T4 2010, le mouvement est limité surtout sur les appartements (le ratio prix sur revenu a une allure proche. Cependant le chiffre du T4 pour le revenu disponible des ménages n’étant pas encore disponible ce n’est qu’une intuition fortement calée sur les observations passées).

Cet environnement maintiendra des prix élevés. Le risque est que la demande ne soit plus solvable surtout si les taux d’intérêt progressent.

Les questions immobilières n’ont pas fini de tracasser les Français.