Gérer les finances d’une entreprise en période de déflation

Peu de nos lecteurs ont été confrontés dans leur vie professionnelle à la situation de devoir gérer les finances d’une entreprise en période de baisse régulière des prix. Il est vrai que la dernière fois où cette situation a été observée en Europe est dans les années 1930.

Avec actuellement une inflation annuelle moyenne en Europe de 0,3 %, on ne peut pas dire que l’économie de cette zone soit entrée en période de déflation. Mais derrière une moyenne, il y a le plus souvent une dispersion ; certains segments de l’activité économique sont sans aucun doute entrés en déflation. Ainsi les cabinets d’audit dont les honoraires ont baissé de 4 % en 2013 par rapport à 2012 sur le segment des membres du CAC 40 : 731 M€ contre 756 M€. Sur les 12 derniers mois, les prix de l’alimentation ont baissé de 1,5 % en France et ceux des produits manufacturés de 1,3 %. Certains secteurs sont structurellement confrontés à des baisses de prix de leurs produits, comme le matériel informatique par exemple.

Une situation de déflation plus ou moins généralisée qui durerait plusieurs années se caractériserait par une baisse continue des prix de ventes, par des volumes de ventes en baisse (pourquoi acheter maintenant si je pense que demain je peux me procurer le même bien moins cher), des volumes de production en baisse (pourquoi produire autant si les ventes en volume baissent), des marges en baisse (produire avec des coûts d’hier et vendre à des prix de demain plus bas), des taux d’intérêt réels élevés (car on a peine à imaginer que les taux d’intérêt nominaux aux entreprises puissent devenir négatifs) ; tout ceci débouchant sur un taux de faillite élevé et des baisses des valeurs des capitaux propres.

Notre objet ici n’est pas de prédire si tous les secteurs de l’économie connaîtront une telle évolution, ni combien de temps cette situation peut durer, mais de regarder quelles sont les mesures qu’un directeur financier soucieux de protéger son entreprise contre le risque de déflation pourrait proposer au dirigeant de l’entreprise.

Sept mesures de nature financière et non opérationnelle nous semblent devoir figurer sur la liste de notre directeur financier :

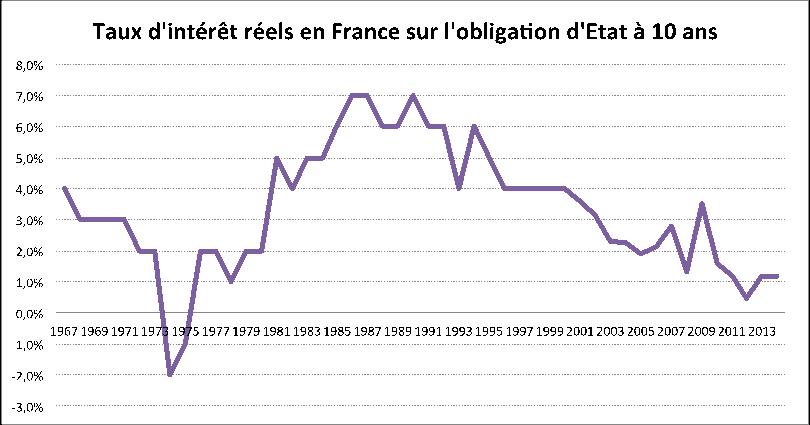

1/ Se désendetter au maximum car la dette risque d’avoir en période de déflation un taux d’intérêt réel élevé, même si les taux nominaux sont très faibles ; soit un effet ciseau très négatif compte tenu d’une activité en volume qui baisse. C’est en effet un paradoxe en période de taux d’intérêt nominaux très bas (par exemple 2 %) que d‘avoir un taux réel élevé (par exemple 5 %). Il suffit pour cela que l’inflation soit de – 3 %. On retrouverait alors les taux d’intérêt réels des années 1980 de lutte contre l’inflation.

Source : INSEE

À cet effet, l’entreprise pourra procéder à des augmentations de capital pendant qu’il en est encore temps (c’est-à-dire avant que la déprime ne s’installe sur le marché des actions), céder des capacités de production qui risquent de devenir excédentaires pendant un certain temps, et céder des actifs hors exploitation (immobilier hors exploitation, participations minoritaires, diversifications).

On ne pourra être que frappé des annonces répétées, depuis le début de l’année, de grands groupes faisant part de leur volonté de céder des actifs devenus périphériques pour se concentrer sur quelques produits phares de leur portefeuille : BHP Billiton dans les mines, GlaxoSmithKline et Sanofi dans la pharmacie, Unilever dans les biens de consommation, etc.

2/ Céder tout ou partie de l’immobilier d’exploitation qui peut être cédé afin de se désendetter et le prendre en location à des loyers indexés qui ont toutes chances de baisser dans le futur.

3/ Passer pour le solde de l’endettement bancaire et financier à taux variable afin de pouvoir bénéficier de taux d’intérêt nominaux qui ont toutes chances de baisser.

4/ Allonger la durée de l’endettement résiduel, afin de limiter les sorties annuelles de liquidités.

5/ Dans la limite du possible, réduire le BFR, tant les stocks afin de limiter les sources de moins-values potentielles (produits finis) ou de surcoûts (matières premières) que les postes clients, sources de pertes potentielles (faillites).

6/ Investir les liquidités dans des actifs dont le directeur financier aura vérifié par lui-même la solvabilité à l’aune de cette nouvelle période économique. Il faut se rappeler que durant la crise des années 30, les agences de rating n’avaient pas démontré une capacité supérieure à anticiper les insolvabilités. Les exemples plus récents d’Enron et des subprimes ne montrent malheureusement pas une amélioration significative sur ce point.

Ces liquidités seront utilisées le moment venu, pour acheter à bon compte des outils industriels bradés par ceux pris à la gorge par la dette.

7/ Privilégier, pour restituer des liquidités aux actionnaires, les rachats d’actions aux dividendes plus difficiles à réduire.

Au niveau opérationnel, le directeur financier devra plaider pour des stratégies de « variabilisation » des coûts et pour le maintien de dépenses de recherche et développement car l’innovation est probablement l’un des moteurs de protection contre la déflation.