Graphique : Bad weather pour les fonds de pension britanniques

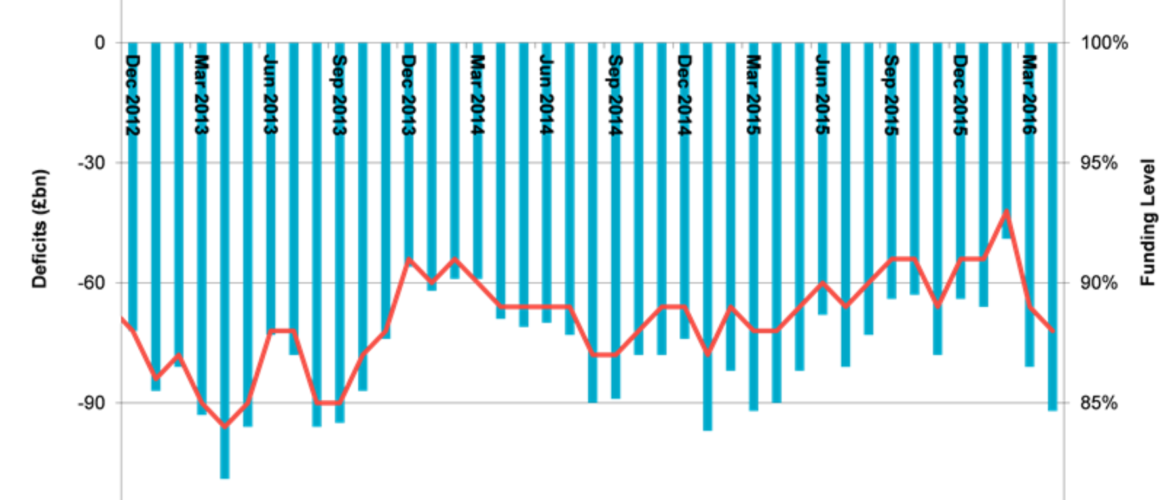

Le graphique suivant montre le déficit et le niveau de financement des fonds de pension à prestations définies (PD) des 350 plus grandes entreprises britanniques cotées en Bourse de Londres. Il est tiré d’une intéressante étude réalisée par Mercer, cabinet en actuariat et filiale de Marsh & McLennan, et publiée le 5 mai 2016. L’échantillon couvre 50 % de tous les fonds de pension PD des entreprises du Royaume-Uni.

Le déficit est abyssal : 15 % du total des engagements de ces fonds, c’est-à-dire sur le graphique un « funding level » de 85 %. Pire, il se creuse à toute allure : 81 Md£ à fin mars 2016 et 92 Md£ à fin avril, comme on le voit sur le graphique. Les derniers chiffres – hors graphique – inquiètent plus encore : 98 Md£ fin mai et 119 Md£ à fin juin, d’où un funding level de 81 %.

Nous ne sommes pas familiers en France avec ce mode de financement de la retraite, assuré au Royaume-Uni par les entreprises et reposant sur des critères d’indemnisation contractuels prédéfinis au moment de l’entrée du salarié en activité, et donc bien avant son départ en retraite. Par exemple, et pour fixer les idées, le contrat prévoira un montant de 60 % (dit taux de remplacement dans le langage français de la retraite) du dernier salaire. En France, il n’y a que les fonds dits article 39 qui suivent ce modèle, pour un encours très faible de 45 Md€, soit 2 % du PIB. Au Royaume-Uni, ces fonds représentent 1.600 Md£, soit près des ¾ du PIB. Comme on le sait, le gros de la retraite en France est assuré par un système également à prestations définies, mais financé par la répartition, c’est-à-dire par les cotisations courantes des actifs, et non par les mises de fond de chaque retraité durant sa période d’activité.

L’origine de ce trou de financement intéresse le financier parce qu’il illustre les difficultés d’assurer l’adéquation actif / passif dans ce genre de fonds. Le gros des actifs de ces fonds est constitué, prudemment, d’emprunts d’État, surtout des Gilts du Trésor britannique. La chute spectaculaire des taux sur la période récente, renforcée depuis peu suite au Brexit, revalorise fortement ce portefeuille obligataire. Mais malheureusement pour ces fonds, il revalorise plus encore le montant des engagements de retraite de ces fonds. En effet, si le fonds doit payer une retraite de 50.000 £ annuels dans 30 ans pour une durée de 24 ans (qui est l’espérance moyenne de vie d’une personne partant en retraite au Royaume-Uni), cela représente une annuité allant de l’année 30 à l’année 54 dans le futur, dont la valeur financière est obtenue en l’actualisant par le taux d’intérêt sans risque, c’est-à-dire celui des Gilts britanniques. Côté actif, le fonds ne dispose jamais d’un portefeuille obligataire à aussi long terme. Plus précisément, de duration aussi longue, en partie d’ailleurs parce que les coupons obligataires des obligations détenues ne peuvent être réinvestis qu’à un taux d’intérêt très bas.

Ce n’est pas une malédiction assurée, puisque les taux peuvent remonter et entraîner l’effet inverse. Mais pendant une longue période, les fonds auront accumulé des actifs financiers à faible rendement, ce qui rend irréversible une partie du trou de financement.

Les entreprises tentent de sortir à toute force des fonds de pension à prestations définies pour passer à des fonds à cotisations définies, où le retraité ne fait que toucher la valeur financière de son épargne au moment de sa sortie en retraite. Évidemment, dans cette hypothèse, c’est sur les salariés que repose alors l’intégralité du risque de marché. Ce qui les poussent à épargner davantage et à consommer moins. De plus, on s’éloigne de l’optimum économique puisque les ménages sont dans l’économie les agents les moins capables de gérer le risque financier.

Mais aujourd’hui, la charge financière des fonds à prestations définies abîment les fonds propres des entreprises qui les utilisent et les poussent également à épargner davantage. Moins de consommation dans un cas, moins d’investissement dans l’autre, tout ça n’est pas bon pour la conjoncture britannique post-Brexit.

La même tendance d’évitement des formes de retraite à prestations définies se produit aussi en France, particulièrement dans l’assurance-vie : les assureurs tentent de persuader leurs clients de quitter les assurances en euros (ayant par certains traits le caractère de prestations définies puisque les taux de rendement sont prédéfinies une année à l’avance et ne peuvent en aucun cas être inférieurs à zéro) et de les faire investir dans des contrats en unité de compte, qui sont strictement des plans à cotisations définies.

En conclusion :

1/ À chaque chose malheur est bon : les chamboulements récents sur les taux d’intérêt nous forcent désormais en France à ne plus raisonner simplement, en matière de retraite, sur l’axe répartition / capitalisation (avec les débats idéologiques qu’on connaît). La distinction cotisations / prestations définies est tout aussi importante.

2/ En matière de retraite, comme dans tous les domaines d’assurance, la clé, c’est la diversification. Autant il est imprudent en France de donner une place aussi importante à la répartition à prestations définies, autant le Royaume-Uni fait une grosse erreur à avoir fondé son système de retraite essentiellement sur la capitalisation, et au sein de celle-ci, essentiellement autrefois la capitalisation à prestations définies. À quand des contrats mixtes, comportant pour une part une assurance sur le niveau de pension en euros (ou en livres), pour l’autre le pur effet de la capitalisation ?