Hiérarchie du football européen : résultats économiques vs résultats sportifs

La Champions League a révélé début juin son verdict sur le rectangle vert en réaffirmant cette année la suprématie des clubs latins affichée au niveau européen depuis quelques saisons déjà.

Les clubs en lice dans les différentes compétitions européennes appartiennent à l’univers du football business, et ont évolué majoritairement vers des formes juridiques et un mode de management se rapprochant de celui des grandes entreprises du continent.

Ces clubs professionnels de l’élite européenne doivent faire face en effet à des besoins de financement très importants afin de pouvoir rester compétitifs en s’attachant notamment les services des meilleurs joueurs dont les salaires annuels dépassent largement pour certains les rémunérations des dirigeants des principaux groupes du CAC 40.

Afin d’optimiser le niveau de recettes de billetterie et de merchandising, et de réduire aussi leurs coûts opérationnels, les clubs ont également, pour une bonne partie d’entre eux, investi dans la construction de leurs propres stades.

Ce besoin global de financement a conduit un nombre significatifs de clubs ne disposant pas de ressources financières propres suffisantes à faire appel public à l’épargne, et soumet donc ces clubs aux souhaits et exigences des places boursières et des actionnaires.

Les aspects sportifs et financiers apparaissent alors de plus en plus étroitement liés et l’on peut, à ce titre, se poser a minima deux questions :

– existe-t-il une corrélation entre résultats économiques et résultats sportifs ?

– rentabilité et rigueur financière vont-elles de pair avec l’obtention des meilleures performances sportives à l’échelon de l’élite européenne ?

Pour répondre à ces interrogations, nous pouvons utilement analyser les dernières informations financières disponibles pour un panel de grands clubs européens de pays différents ayant obtenu des résultats probants au niveau européen au cours des 5 dernières années : Réal Madrid, FC Barcelone, Manchester United, Arsenal, Bayern Munich, Borussia Dortmund, Juventus Turin et l’Olympique Lyonnais (N.B. : les informations financières détaillées du Paris Saint-Germain ne sont pas disponibles dans le public).

Analyse des performances et ratios économiques

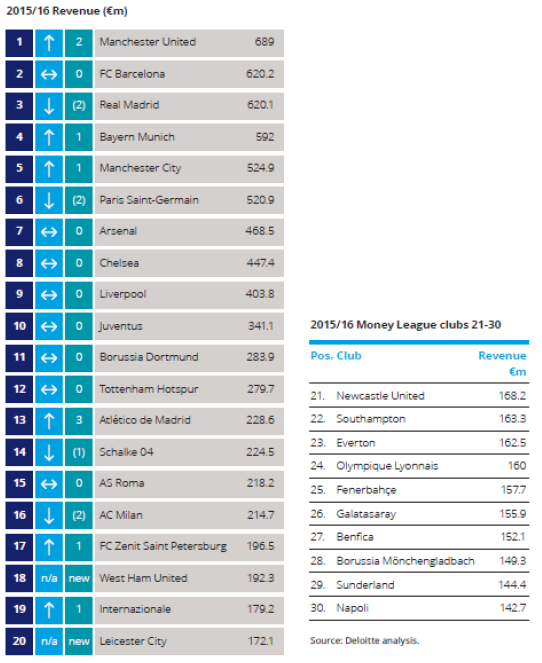

Les clubs choisis font tous partie du Top 30 européen en termes de produits d’exploitation, selon le dernier classement Deloitte Football Money League 2017 établi pour la saison 2015-2016.

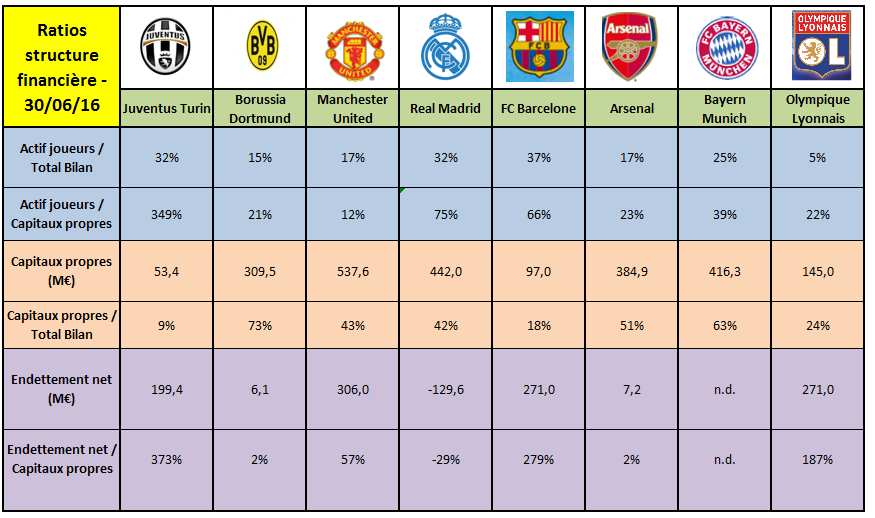

Sur la base des derniers rapports financiers disponibles, nous avons pu établir le panorama de ratios de rentabilité et de structure financière suivant.

Corrélation entre résultats économiques et performances sportives

Comme attendu, on observe majoritairement et de façon globale, une volatilité de la rentabilité intrinsèque du fait de la « glorieuse incertitude du sport » : les performances économiques dépendent en premier lieu de la réussite sportive.

Cette dépendance est issue essentiellement de deux facteurs :

– le poids des charges fixes, et notamment la masse salariale représentant généralement plus de la moitié du chiffre d’affaires

– la répartition des droits télévisuels et des gains issus des participations aux compétitions européennes effectuée en fonction des performances sportives.

Ci-dessous, à titre d’illustration, l’évolution comparée des résultats économiques et sportifs de la Juventus de Turin et de l’Olympique Lyonnais au cours des saisons 2010-2011 à 2015-2016.

Afin de réduire leur dépendance des résultats vis-à-vis des performances sportives, les clubs – encouragés également en cela par le fair-play financier mis en place par l’UEFA à partir de 2010 – ont entamé pour certains des investissements dans la construction de leur propre stade (Juventus Turin, Olympique Lyonnais par exemple) et des actions de limitation de leur masse salariale.

A noter que la rentabilité d’exploitation des clubs du Royaume-Uni s’appuie fortement sur la manne importante des droits télévisuels, un phénomène qui s’accentuera encore à partir de la saison 2016-2017 du fait de l’entrée en vigueur des contrats record signés pour la Premier League.

En termes de rentabilité des capitaux propres, les performances affichées de niveau tout à fait respectable tiennent naturellement compte des plus-values souvent conséquentes enregistrées sur les cessions de joueurs.

Rigueur financière et performances sportives

A l’inverse, la rigueur et la solidité financière sont-elles synonymes de performances sportives de très haut niveau dans l’élite européenne ?

Les représentants d’un modèle de gestion prudent et respectueux des équilibres financiers que sont Arsenal, le Borussia Dortmund ou encore le Bayern Munich, ne figurent pas systématiquement parmi les clubs les plus présents dans le dernier carré de la Champions League.

L’obtention du titre le plus convoité semble plutôt concerner les clubs au modèle plus risqué (poids des actifs joueurs constitué par les indemnités de transfert nettes, et endettement conséquent élevé) comme le FC Barcelone, le Réal Madrid ou la Juventus Turin.

Au final, il semble que l’on puisse dresser un constat somme toute assez fréquent et banal : les modèles risqués génèrent les réussites les plus importantes agrémentées de quelques accidents de parcours, tandis que les modes de gestion prudents produisent plus de constance dans des niveaux de performance un peu moindres.

Cette constatation ne demande évidemment qu’à être démentie par les futures compétitions, car en football, comme chacun sait, tout peut arriver !