Il faut réorienter le crédit impôt recherche vers les PME et ETI

Rarement voit-on une telle convergence d’opinions qualifiées sur un instrument de politique économique. Dans son format actuel, le crédit impôt pour la recherche ou CIR est jugé largement inefficace, alors qu’il coûte cher aux finances publiques françaises.

Ce constat est celui de la Cour des Comptes (2021), de l’OCDE (2021), du Conseil des prélèvements obligatoires (2022), de France Stratégies et CNEPI (2021), de NEOMA Business School (2021) et dernièrement Philippe Aghion, spécialiste mondial en matière de croissance et d’innovations dans son présent cours au Collège de France (que Vox-Fi recommande vivement à ses lecteurs).

Pour rappel, le CIR accorde depuis 2008 un crédit d’impôt de 30 % des dépenses de R&D dans la limite de 100 M€ et 5 % au-delà. Tous ces rapports et études montrent qu’il profite massivement aux grandes entreprises qui pour la plupart n’en ont pas vraiment besoin. Il faut le réformer fortement et utiliser l’aide publique là où elle est le plus utile, à savoir les PME et ETI.

Voyons la chose en quelques pas :

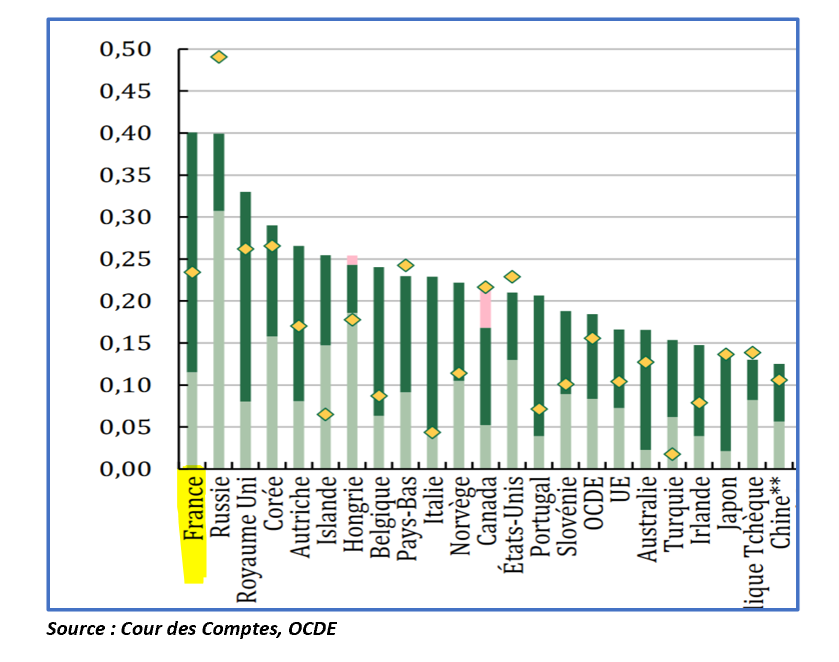

- Avec un coût de 6,5 Md€ en 2021, le CIR est désormais la « dépense fiscale » (c’est-à-dire l’aide publique via réduction d’impôts) la plus élevée en France. Ce pays est celui qui aide le plus la R&D par voie d’économie d’impôt (en proportion du PIB).

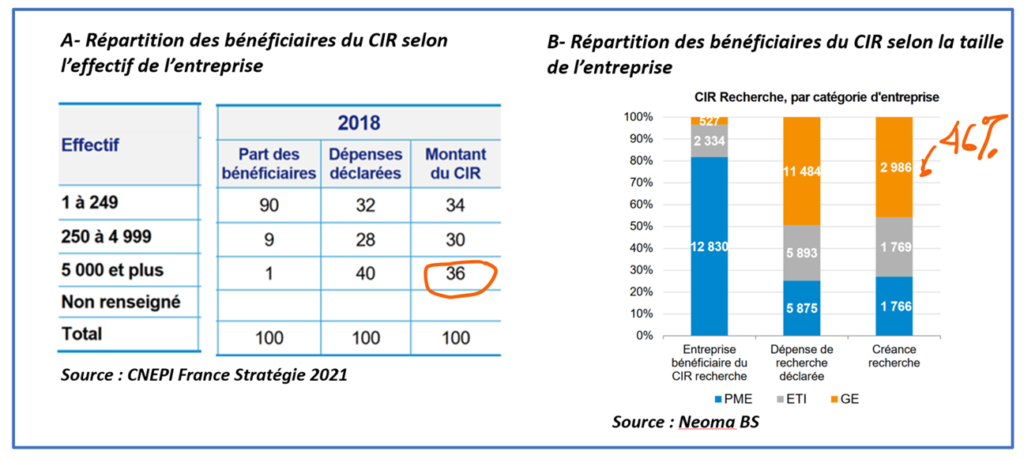

- Le CIR est très largement concentré sur les grandes entreprises : 36 % de la dépense pour les entreprises de plus de 5.000 personnes, et 46 % pour les entreprises ayant la dénomination de grande entreprise. Selon France Stratégie, indique Les Echos, 50 grands groupes – comme par exemple Sanofi – captent près de la moitié de la créance totale.

- Pourquoi les grandes entreprises profitent-elles davantage du CIR ? C’est la résultante d’un seuil d’éligibilité extrêmement élevé pour le rabais de 30 % : 100 M€. Or, les études mobilisées par les organismes cités montrent toutes qu’en pratique, les grandes entreprises auraient de toute façon procédé à la dépense. On parle à ce propos d’un effet d’aubaine.

- Le CIR a par contre un effet visible, selon toutes les études consultées, sur les PME et les ETI, qui sont souvent des entreprises innovatrices, particulièrement pour les jeunes entreprises de croissance. L’OCDE estime l’effet d’entraînement de l’aide fiscale à 1,4 pour les petites entreprises (un euro de dépense entraîne 1,4 euro de R&D supplémentaire) alors que le chiffre n’est que de 0,4 euro pour les grandes entreprises. Autrement dit, 60% de la somme versée aux grandes entreprises, soit près de 3 Md€, est un simple gonflement des profits sans impact économique réel. Dans les autres pays qui utilisent le levier fiscal comme aide à l’innovation, dit l’OCDE, l’effet multiplicateur est beaucoup plus élevé car le seuil d’aide est fixé beaucoup plus bas.

- Le seul argument qu’on entend en faveur du maintien de cette aide est qu’à défaut, les grandes entreprises concernées, françaises et étrangères, établiraient plus aisément leurs centres de recherche hors de France. C’est la thématique de l’attractivité de la France. Mais l’étude NEOMA-BSS est claire : « Certes, dit-elle, on ne peut pas exclure que le fait d’avoir rendu le CIR plus généreux en 2008 a pu endiguer la tendance des groupes français à accroître le degré d’internationalisation de leurs activités de R & D […] mais l’approche qualitative suggère que l’aide à la R & D n’est pas le facteur décisif pour la localisation des activités de R & D des firmes multinationales. ». D’autre part, la baisse récente du taux d’IS à 25 %, qui est une aide significative à l’ensemble des entreprises sur le sol France, affaiblit l’argument.

Il faut donc réformer le CIR. Pour le moins, réduire fortement le seuil. Le Conseil des prélèvements obligatoires privilégie ainsi « la piste d’un plafonnement progressif plus strict », aboutissant à un seuil de 20 M€ pour bénéficier du crédit de 30 %. L’économie à la clé serait de 1,6 Md€, supporté par les grandes entreprises.

On pourrait plus ambitieusement opter pour une moindre réduction de la dépense fiscale, par exemple en accroissant le taux de crédit d’impôt à 40 % en dessous de 20 M€, tout en maintenant les 5 % au-delà.

Il semble qu’on ait le don en France d’aides publiques qui arrosent tous azimuts plutôt que de façon ciblée. Et on devine qu’une fois en place, il y a quelques couinements si l’on s’avise de mieux cibler le robinet. Malgré tous les rapports sur le CIR, un vent puissant doit souffler vers Bercy en faveur du statuquo. C’est regrettable : le gouvernement s’apprête judicieusement dans son projet de budget 2023 de supprimer une partie des très nocifs impôts sur la production. Ce pourrait être une contrepartie.