Incertitude et activité économique : quels liens ?

Flash Eco de l’Afep – 17 février 2017

« Analyse à caractère économique ne constituant pas une prise de position. Liste complète disponible sur www.afep.com »

Concept imprécis, l’incertitude revient régulièrement dans les débats économiques : de quoi parle-t-on ? Peut-on mesurer le phénomène ? A-t-il un impact ? Le présent flash fait le point sur ces questions.

1. Qu’est-ce que l’incertitude ?

L’incertitude se rapporte à l’incertain, concept polysémique : « qui n’est pas établi avec exactitude », « qui n’est pas sûr, qui peut se produire ou non, être tel ou tel ». Relativement vague, cette définition est liée au caractère non observable et parfois subjectif du phénomène. Du point de vue de la théorie économique, les travaux de Frank Knight dans les années 1920 sont souvent rappelés : en distinguant le « risque » de « l’incertitude », Knight a introduit une grille d’analyse fondée sur les calculs de probabilités[1]. Ainsi, les agents économiques font face à un risque s’ils sont en mesure de se faire une opinion sur la distribution de probabilités des états futurs en se basant sur la logique (lancer de dés) ou sur l’expérience passée (choc sur une matière première par exemple). En revanche, ils sont dans l’incertitude s’ils ne sont pas en capacité d’établir ce calcul (guerre, attaque terroriste…). Séduisante, cette différenciation se heurte toutefois à une limite opérationnelle dans la mesure où les deux notions sont parfois impossibles à distinguer (il est, par exemple, possible de calculer la probabilité d’une catastrophe naturelle mais pas de dire où et quand cela arrivera). Dans un article récent[2], la BCE estime qu’il existe deux types d’incertitude économique en sus de l’incertitude relative au futur et que les trois peuvent coexister : l’incertitude « de mesure » (mesure-t-on correctement l’activité ?) et l’incertitude « structurelle » (comprend-t-on bien la structure de l’économie ?).

2. Peut-on la mesurer ? Quelques exemples

Mesurer l’incertitude est un exercice au moins aussi délicat que celui visant à la définir. S’il n’existe évidemment pas de mesure précise, un éventail d’indicateurs peut être mobilisé pour caractériser le niveau d’incertitude de l’économie selon une logique de « proxy ». D’un point de vue statistique, l’analyse est centrée sur la mesure de la variance. Ces indicateurs peuvent être classés en deux catégories : les données « macro-financières » et les indices « macro et micro-économiques ».

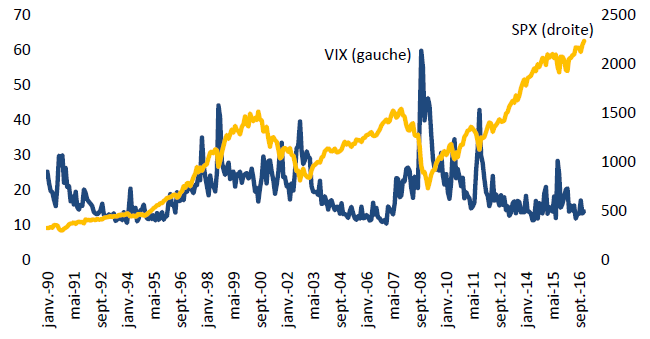

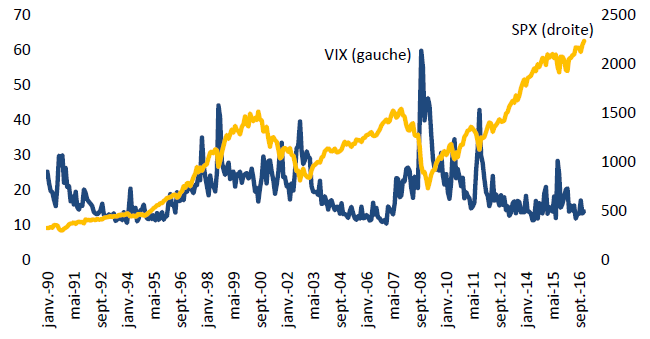

Indice VIX vs S&P 500

Source : Afep à partir de Chicago Board of Options and Exchange (CBOE).

On retrouve dans la première catégorie les taux de change et obligataires, le cours des actions… Ces indicateurs ont l’avantage de la fréquence et de la variété ; en revanche, ils peuvent être en partie déconnectés de l’économie réelle en suivant une logique propre aux marchés financiers. Particulièrement surveillé par les analystes, l’indice VIX® (Volatility Index) du Chicago Board of Options and Exchange (CBOE) et construit à partir du S&P 500 est censé refléter les anticipations de volatilité par le marché pour les 30 jours à venir. Plus il est élevé, plus la volatilité est jugée forte. Selon Bloom[3], l’indice VIX serait contra-cyclique, augmentant de 58 % en moyenne lors des récessions aux Etats-Unis.

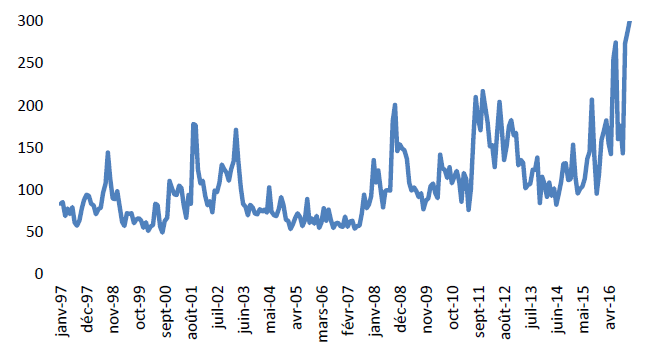

Indice EPU global

Source : Afep à partir de www.policyuncertainty.com (Baker, Bloom et Davis).

Dans la deuxième catégorie, le champ est également étendu : enquêtes auprès des consommateurs et des entreprises, dispersion des prévisions… Trois académiques (Baker, Bloom et Davis) ont construit un indice d’incertitude économique (« Economic policy Uncertainty », EPU) dont une partie repose sur la mention de certains mots-clés dans la presse (« incertitude », « économie » … cf. site pour plus de détails). Etabli initialement pour les Etats-Unis, l’EPU est désormais disponible pour une vingtaine de pays, ainsi qu’au niveau agrégé. Selon cet indice, le niveau d’incertitude serait actuellement à un plus haut historique depuis le début de la série en 1997, bien au-dessus des niveaux constatés après le 11 septembre 2001, de la crise de 2008 et des tensions au sein de la zone euro en 2011.

3. L’impact économique de l’incertitude : frein ou stimulant ?

Dans le débat public, l’incertitude est très largement considérée comme un frein à l’activité, en provoquant de l’attentisme et de l’inquiétude chez les agents économiques. Ainsi, Bloom établit que l’incertitude macro et micro-économiques progresse durant les récessions, même si le lien de corrélation n’est pas un lien de causalité. Pour la BCE, qui reconnaît la difficulté à distinguer dans la relation causale ce qui relève de l’incertitude par rapport aux autres facteurs (PIB, demande mondiale…), un choc d’incertitude aurait un impact négatif sur l’activité, les modèles fournissant cependant des résultats qui diffèrent sur la durée et la profondeur de l’impact. Rarement évoqué, un effet positif pourrait également découler de l’incertitude si elle génère des investissements qui augmentent les perspectives de gains futurs (effets dits des « options de croissance » et « Oi-Hartmann-Abel », OHA, dans la littérature). En particulier, selon l’effet OHA, une entreprise en mesure de diviser par deux (doubler) les volumes produits en cas de baisse (hausse) du prix peut se développer dans un univers d’incertitude élevée. Derrière cet exemple extrême, l’impératif de flexibilité est rappelé afin de minimiser les coûts lors des creux et de maximiser les gains en phase haute du cycle.

***

S’invitant régulièrement dans le débat public, l’incertitude serait le nouveau concept permettant d’expliquer, au moins en partie, les dynamiques économiques. Pourtant, loin d’être une nouveauté, l’incertitude est une caractéristique intrinsèque de l’existence humaine : les entreprises, comme les ménages, font face à une dose incompressible d’incertitude qu’il est illusoire de vouloir effacer. Bien au contraire, l’incertitude peut être un moteur de transformation. En revanche, si elle est délicate à objectiver, l’incertitude liée au processus de prise de décision politique semble, elle, à un niveau supérieur à la moyenne dans de nombreux pays (en particulier dans ceux réputés « stables »), ajoutant de nouvelles inconnues. Et si, quatre siècles après Thomas Hobbes, la mission fondamentale de l’Etat était de redevenir un « réducteur d’incertitudes » ?

***

[1] De son côté, J.M. Keynes parlait d’incertitude « radicale ».

[2] « The impact of uncertainty on activity in the euro area », ECB Economic Bulletin, Issue 8/2016.

[3] « Fluctuations in Uncertainty », N. Bloom, Journal of Economic Perspectives, vol. 28, n°2, Spring 2014.

***

Article initialement paru sur afep.com, et repris par Vox-Fi avec due autorisation.