Inflation. Et si 4 % était le bon taux ?

Trois considérations sur l’inflation.

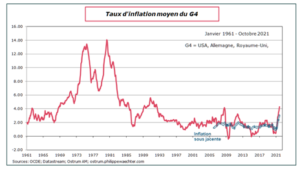

1- Elle a monté brutalement

Aux États-Unis, elle atteint 6,8% selon les chiffres de novembre ; elle est de 4 % en Europe. Comme on le voit sur le graphique ci-dessous, tiré d’une excellente analyse de Philippe Waechter publiée sur Vox-Fi, on connait un choc sur les prix analogue à ce qu’on avait observé au cours de l’année 2008 (l’indice du graphique fait la moyenne des indices des États-Unis, Allemagne, Royaume-Uni et France). Cela dépasse ce qu’anticipaient les banques centrales, d’où le jugement qu’elles se sont très imprudemment avancées avec la thèse du « choc transitoire ».

Graphique 1 : Taux d’inflation moyen dans quatre grands pays

L’ont-elles fait à dessein pour ne pas provoquer d’anticipations qui s’autoréalisent ? Il y a des incertitudes à la hausse comme à la baisse. L’élément d’inquiétude, dit Waechter, c’est que le poste d’énergie n’est pas le seul, à la différence de 2008, à pousser le niveau général des prix. L’alimentaire, les matières premières et les différents rationnements dus à des blocages dans la production et dans la logistique maritime jouent leur rôle. À l’inverse, on ne note pas encore un enclenchement de la boucle prix-salaires, même si on enregistre des hausses salariales fortes sur certains secteurs très tendus. L’inflation n’est réellement dangereuse que si elle s’ancre durablement dans les anticipations, et ceci pour des taux plus élevés que les 4 à 7 % rencontrés dans les grands pays industriels. Un coup d’œil à nouveau sur le graphique 1 rappelle ce qu’il en était dans les années 70. Par contre, personne ne s’est trop plaint de l’inflation pendant les années 80 où le niveau moyen a été de l’ordre de 5 %.

Par exemple, les prix futurs de l’énergie semblent vouloir se détendre, bien qu’on ne soit pas à l’abri d’un nouveau choc lié aux tensions géopolitiques avec la Russie (graphique 2 tiré de Bloomberg) et de ce billet de Paul Krugman. De même, les prix du fret maritime semblent amorcer un léger repli.

Graphique 2 : Prix à terme du brent

Est-ce qu’au total ces éléments sont propres à modifier aujourd’hui l’attitude des banques centrales s’agissant de leur politique monétaire ? Nul ne sait encore. Mais il serait dommage qu’elles le fassent sans attendre encore un peu, car…

2- Car une inflation à 4 % n’est pas si mauvaise

On se souvient d’un papier de 2010 d’Olivier Blanchard, alors économiste en chef du FMI, faisant avec ses collègues le constat habituel d’un taux anormalement bas de l’inflation et surtout de la paralysie qui frappait les banques centrales, incapable de mener une politique de relance faute de pouvoir baisser des taux proche de zéro et en tout état de cause bien inférieur à leur objectif de 2 %. Il demandait de façon provocatrice si l’économie tournerait plus mal au cas où la cible d’inflation passait à 4 % plutôt que 2 %.

4 %, nous y sommes. Certes, les temps ont changé : il y a eu en 2008 et en 2020 les deux énormes chocs économiques de la crise financière et de la crise Covid. La réponse des autorités a été une forte (et massive dans le cas de 2020) stimulation budgétaire qui a creusé les déficits et porté le niveau de la dette publique à des niveaux proches de l’après-guerre. Mais, jusqu’à l’année 2020, sans inflation et avec des taux d’intérêt demeurant à zéro, une situation totalement inédite et pour beaucoup assez malsaine sur la durée. N’est-on pas tout simplement en train de revenir à la normale ?

Plus encore, il faut, peut-être tristement, saluer l’inflation comme la voie de sortie la plus crédible aujourd’hui pour réduire les niveaux présents d’endettement public. En effet, il y a quatre, et quatre seulement, moyens de sortir d’une situation de surendettement, ceci valant autant pour un État que pour une entreprise : la croissance, l’austérité par réduction des dépenses, la baisse des taux d’intérêt et l’inflation. Si l’on procède par élimination, les prévisions les plus communes ne marquent pas, avec le rebond technique de 2021, un trend de croissance bien supérieur à 2 ou 3 %. La réduction des dépenses publiques est un vœu perpétuel, mais pas forcément adapté au mieux dans une période où l’on voit l’État s’engager – enfin ! – dans la nécessaire transition écologique. Et l’austérité joue contre la croissance. Les taux d’intérêt peuvent certes remonter, et ainsi annuler l’effet positif sur le ratio dette publique sur PIB, mais ils le font avec retard et dépendent aussi d’une volonté spécifique des autorités monétaires, ce qui renvoie au point précédent.

Si on donne quelques chiffres, avec un ratio dette/PIB d’environ 110 %, une croissance du PIB de 6,5 % (2,5 % en réel + 4 % d’inflation), des taux longs de 1% (l’OAT 10 ans est encore à 0,04 % en France) et un déficit public structurel de 2 % (il est prévu à 3,4 % en 2022 pour la zone euro), le ratio dette/PIB baisse de près de 4 points par an. Ce n’est pas follement encourageant, puisqu’il faut alors 12 ans pour redescendre à 60 %, mais encore une fois, il s’agit de l’issue la plus crédible à ce jour. (Détail du calcul dans ce billet de Vox-Fi. [référence])

Bien sûr, les taux d’intérêt peuvent remonter et annuler l’effet premier sur la dette. Mais on voit mal un tel mouvement de sitôt. Les abondantes distributions aux ménages liées à la politique contracyclique post-Covid, laissent les grands pays développés dans une situation d’épargne abondante. Cela coïncide avec l’analyse de Waechter : l’inflation aujourd’hui n’est pas un phénomène de demande.

On renvoie ici le lecteur à l’analyse plus poussée qu’ont faite Charles Goodhart et Manoj Pradhan (voir ici dans Vox-Fi) : ils regardent des facteurs de plus long terme, tels que la technologie, la démographie et la géopolitique, pour conclure qu’on s’oriente vers une période d’inflation plus élevée. À nouveau, nous y sommes.

3- Le cas particulier de la France

Au risque de démentir quelque peu l’analyse précédente quant à la rapidité du reflux de la dette publique, peu d’économistes ont noté une particularité assez propice à notre pays. Dans les dernières statistiques d’inflation de la zone euro, l’inflation française ne ressort pas à 4 %, mais à 2,8 %. Celle de l’Allemagne est à 5,2 %, de l’Espagne à 5,6 %. L’écart avec l’Allemagne est historiquement élevé et, disons-le, c’est un bienfait. Dans une zone monétaire où l’ajustement par les taux de change est verrouillé, cela signifie un gain de compétitivité réel de 2,4 % par rapport à notre partenaire commercial principal. Il faudrait ici une analyse plus fine : moindre dépendance au gaz, grâce au nucléaire ? marché du travail moins tendu ? Fin de l’abaissement de la TVA en Allemagne ?

Si on regarde les choses depuis 2015, c’est plus de 3,5 points de différence de glissement des prix entre les deux pays au bénéfice de la France (graphique 3). Sachant la corrélation prix de détail et coûts de production, c’est autant d’oxygène pour les entreprises françaises.

Graphique 3 : Indice général des prix à la consommation en France et en Allemagne

Au moment où le chômage semble refluer en France, ce qui est une nouvelle à apprécier hautement, cela donne un ciblage de politique économique pour le gouvernement, pour avant et après les élections : se satisfaire d’une inflation plus haute, mais bornée par l’inflation de nos partenaires de la zone euro.

Dernier point, il y a des gagnants et des perdants avec l’inflation. En cas d’hyperinflation, elle pèse violemment sur la population la plus modeste. À court terme, en raison du retard dans l’indexation des salaires, le pouvoir d’achat des salariés en pâtit, comme le prévoit l’INSEE pour le 1er semestre 2022. Sinon, dans des zones médianes, l’inflation est avant tout une taxe sur les créanciers. En France, la faiblesse de la capitalisation fait que les futurs retraités n’en souffrent pas tant que cela. De plus, le très gros de notre dette publique est détenue par des fonds étrangers ou par la BCE. Ce sont eux qui acquittent la taxe.