IS minimum à 15 %. Un verre à moitié plein

L’accord trouvé au G20 est à saluer. Ce n’est pas tous les jours que les pays acceptent de collaborer sur les questions fiscales, un domaine où la pratique est plutôt de se battre pour attirer le maximum de capitaux, quitte à ce que ce soit un jeu perdant perdant.

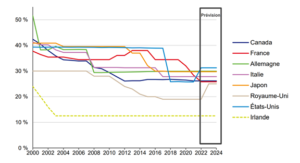

On voit le résultat de la course vers le bas en matière d’IS dans deux graphiques tirés du 3ème rapport du Comité d’évaluation des réformes de la fiscalité du capital. Le premier donne les taux nominaux d’IS selon différents grands pays.

C’est en gros 10 à 15 points de baisse dans la plupart des pays, même si l’on observe une remontée, prévue budgétairement, pour le Royaume-Uni qui avait violemment et agressivement baissé son propre taux de 30 à 18 % (La remontée prévue s’agissant des États-Unis n’aura pas lieu).

Le second graphique montre la corrélation négative entre le taux nominal de l’IS et la part de sa collecte dans le PIB (la taille des pastilles donne la mesure du PIB). En clair, le pays gagne plus en captation de la base taxable des pays étrangers qu’il en perd à baisser le taux, une stratégie accessible principalement aux petits pays, car pour les gros l’effet taux l’emporte sur l’effet volume. Mais une stratégie perdante puisqu’elle entraîne inévitablement une rétorsion par la baisse du taux d’IS du pays qui subit l’hémorragie de profits.

Cette concurrence à la baisse n’est pas pour rien dans l’accroissement des inégalités de revenus et d’augmentation de la part dans le revenu national des bénéfices des entreprises et des revenus du capital au détriment des revenus du travail.

Un pays ne peut pas aller plus bas que 15 % ; il devient impossible d’attirer des capitaux avec des taux d’imposition dérisoires. L’Irlande dit-on était à 15 % de taux nominal. En réalité, grâce à de nombreux rulings, beaucoup d’entreprises arrivaient à payer moins, jusqu’à quasiment zéro dans le cas de Apple. Si la filiale d’une entreprise américaine arrive toutefois à payer moins de 15 % dans un pays, le fisc américain saura lui réclamer la différence à 15 %, ce qui enlève tout intérêt au pays en question à accepter un taux d’IS inférieur.

95 % des pays ont signé l’accord. Les autres vont se rallier assez vite, sauf à ce que les entreprises qui s’y installent subissent une double imposition.

Ce n’est que la moitié, voire le quart du chemin. D’abord, parce que le 15 % est en dessous des 21 % qui avait été articulé par l’administration étatsunienne. Ensuite, parce que demeure l’énorme chantier de la taxation de l’IS selon le pays de production ou selon le pays de destination.

Dans une conférence récente, l’économiste Alan Auerbach résume bien la nouvelle donne en matière de taxation des profits des entreprises à l’international. Il fait le tour des solutions proposées. On en recommande la lecture.

Il y a cinquante ans, les cinq premières entreprises par capitalisation boursière étaient IBM, General Motors, AT&T, Standard Oil of New Jersey (Esso, prédécesseur de l’actuelle ExxonMobil) et Eastman Kodak. Il s’agissait d’entreprises qui « fabriquaient des choses » dans des lieux identifiables, dans une large mesure aux États-Unis. Si nous passons à aujourd’hui, nous voyons cinq autres noms familiers, tous des entreprises géantes : Apple, Microsoft, Amazon, Alphabet (la société mère de Google) et Facebook. Ces entreprises sont des multinationales mondiales, qui s’appuient très largement sur l’utilisation de la propriété intellectuelle dans les biens et services qu’elles fournissent…

Et pendant cette période, la part de l’immatériel dans les bilans a plus que doublé, et les profits encaissés à l’international ont été, dans le cas des États-Unis, multiplié par cinq.

Dans ce contexte, la règle ancienne qui prévalait, à savoir la taxation dans le pays où le bien est produit perd une grande part de son sens. Google fait des revenus publicitaires en France, en vendant depuis quasiment une boîte postale en Irlande des référencements sur le net. Par le jeu de droits de propriété intellectuelle, les profits quittent la France, et essentiellement aussi l’Irlande.

D’où un renversement de logique demandé fortement par les pays européens : une taxation basée d’une manière ou d’une autre sur la consommation dans le pays; une réclamation qui est mal accueillie par les États-Unis, qui d’une part soutient ses champions, d’autre part voit la baisse fiscale que cela entraînerait pour eux.

Ce deuxième chantier est beaucoup plus lourd et complexe. Il est porté par l’OCDE, mais on ne peut encore juger de ses chances d’aboutir.

Cet article a déjà été publié sur Vox-Fi le 3 novembre 2021.