La baisse de l’IS enrichit-elle l’actionnaire ? (2) En économie ouverte

On a vu dans un premier billet de Vox-Fi en date du 2 octobre que l’IS n’était pas un si mauvais impôt (à supposer qu’il y ait de « bons impôts »). À vrai dire, qu’il ne modifiait que marginalement les décisions d’investissement, le rendement des actionnaires et l’équilibre économique. Les grands pays ont bien vécu avec des taux d’IS de l’ordre de 50% pendant les quatre décennies qui a suivi la guerre, sans que les actionnaires en meurent pour autant.

Mais ceci valait avec une très forte condition : une économie raisonnablement fermée aux flux de capitaux et aux échanges de biens et services. Ce n’est franchement plus le cas. Regardons les choses dans ce nouvel environnement.

***

La première surprise, c’est qu’il n’y aurait aucun inconvénient de principe à ouvrir les frontières, tant sur le marché des biens et services que du capital. L’analogie de l’État quasi-actionnaire le fait voir aisément : il est indifférent qu’il y ait un « actionnaire » minoritaire à 35% en France et à 20% au Royaume-Uni, même si les échanges commerciaux et financiers sont importants entre les deux pays.

Le problème ne viendrait donc que de l’impact dilutif que peuvent avoir les deux « frottements » rappelés dans le billet précédent : la durée du cycle d’exploitation et la présence de la dette (la question du transfert indu des profits dans un instant). Si l’impôt détruit de la valeur actionnariale parce que « mal profilé », alors il est préférable pour l’actionnaire que l’entreprise soit localisée dans un pays à faible IS.

Le jeu des marchés de capitaux

Ce n’est bien sûr qu’une partie de la question. Parce qu’une force de rappel plus puissante s’introduit. En effet, si les marchés financiers sont ouverts internationalement, le taux de rendement attendu par les investisseurs après impôt du capital, c’est-à-dire le coût du capital, est fixé sur ces marchés, indépendamment de la politique fiscale de chacun des pays.

Si à présent le coût net du capital (post IS) est fixe, et que le taux de l’IS est plus bas à l’étranger que dans le pays, l’ajustement comptable exige que le rendement brut du capital dans le pays à fort IS soit plus élevé. Cela n’est pas intuitif, mais découle de la relation comptable suivante :

Le rendement net des actions reste constant dans le pays à fort IS

Concrètement, il y a une sortie de capital du pays à fort IS qui fait que les investissements ne demeurent que sur les projets ou sur les entreprises très fortement rentables. La rentabilité marginale du capital s’accroit par le jeu des rendements décroissants (c’est-à-dire croissants dans le cas d’espèce puisque le stock de capital baisse suite aux fuites de capital).

On doit donc s’attendre à l’effet inverse quand un pays fait de compétition fiscale en baissant son taux d’IS plus que celui des pays voisins : il attire du capital, en raison d’une rentabilité supérieure. Mais au terme de l’ajustement, on retrouve la rentabilité nette précédente, ce qui veut dire, en faisant tourner à l’envers le schéma précédent, que la rentabilité brute du capital a baissé. À nouveau, merci les rendements décroissants. Et comme il y a une activité plus forte, il y a plus d’emplois et assez souvent de meilleurs salaires.

On retrouve donc un résultat classique de la théorie de la fiscalité : les seuls sur la durée à profiter du gain fiscal d’une baisse de l’IS sont les salariés par hausse des salaires et de l’emploi. Les anciens actionnaires ne profiteraient que temporairement du gain fiscal et les cours boursiers reviennent à leur niveau d’origine.

On comprend ici la rhétorique du Parti républicain au Congrès américain dans la défense politique de sa réforme de 2017 : selon lui, la réforme, loin d’être inégalitaire, profiterait aux salariés et non aux actionnaires. Il s’en est suivi un débat important outre-Atlantique entre les économistes, lancé par une remarque incidente faite dans son Blog par Greg Mankiw (2017), montrant que la réforme de Trump doit faire monter les salaires.

La réalité semble démentir ce beau résultat

Est-ce bien vrai ? Il est illusoire de retenir l’hypothèse d’un marché des capitaux parfaitement fluide où le taux de rendement net serait fixé ne varietur. Les investisseurs d’un pays ont une préférence pour des actifs financiers et la devise du pays, et le résultat mentionné ici change alors de sens. Les États-Unis sont loin d’être un « petit pays » et la fiscalité qui y prévaut influe sur l’ensemble des marchés financiers mondiaux.

Le rendement attendu du capital peut donc rester longtemps plus élevé aux États-Unis sans y provoquer un afflux de capitaux considérable. D’autant que la hausse du dollar qui s’ensuit, si elle enrichit les investisseurs étrangers déjà présents aux États-Unis. Enfin, on pointe de plus en plus aux États-Unis la puissance inédite de certains groupes qui se retrouvent en situation de monopole ou qui sont moins sensibles à la concurrence de nouveaux capitaux, notamment parce que leur capital est de plus en plus immatériel, composé de savoir-faire et de logiciels, protégés par des brevets. Ces groupes arrivent ainsi à conserver la rente procurée par la mesure fiscale. En gros, que le taux d’IS baisse ne va pas forcer Google ou Apple à baisser leurs prix ou à augmenter leurs salaires. Les actionnaires en profitent pleinement.

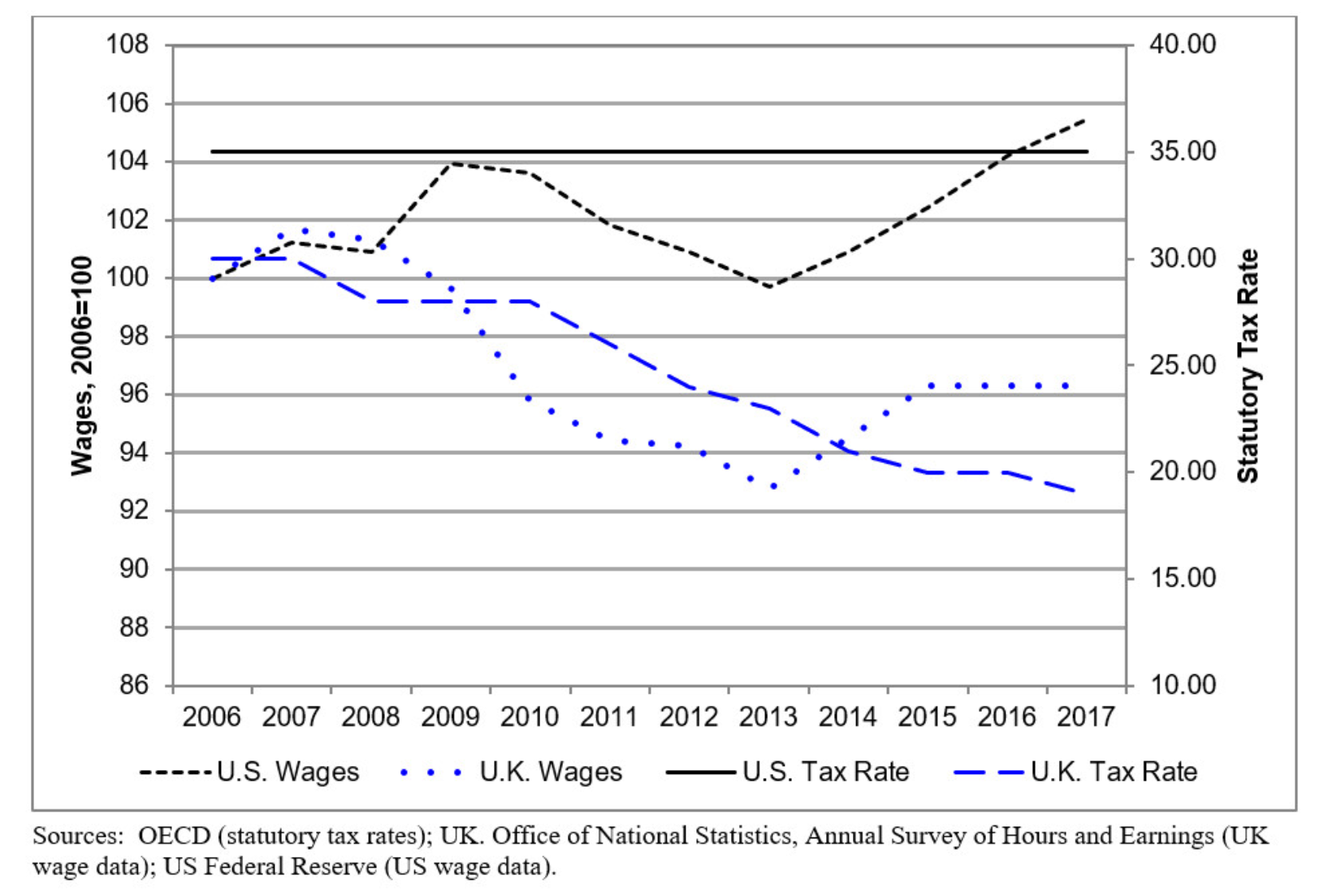

Deux économistes, Clausing et Kleinbard, publient dans leur blog un graphique intéressant : le taux d’IS a fortement baissé au Royaume-Uni, et pourtant les salaires n’ont pas crû (en termes réels), ils ont baissé. La baisse de l’IS a été pour une grande part en hausse des cours boursiers et dans la poche des actionnaires. Aux États-Unis, où jusqu’à fin 2017 il n’y a pas eu de baisse de l’IS, les salaires se sont un peu mieux tenus.

Graphique : Taux d’IS et évolution des salaires au Royaume-Uni (pointillés) et aux États-Unis (plein)

L’évasion fiscale et la question des prix de transfert

Le vrai et énorme changement, c’est l’évasion fiscale mis en œuvre dès que deux pays fortement ouverts l’un à l’autre montrent des écarts importants de taux d’IS.

Il est raisonnablement aisé pour un grand groupe de localiser le profit là où il le souhaite, d’autant plus s’il y est aidé par des pays qui ferment les yeux ou encouragent l’arrivée de profits venus de l’étranger. Manipuler les prix de transfert n’est pas forcément facile pour les produits industriels qui sont négociés sur des marchés ouverts, ça l’est beaucoup plus pour des prestations de services ou des brevets, tout ce qui désormais accompagne l’économie immatérielle. Et c’est d’une grande facilité sur les prêts interentreprises, précisément en jouant de la déductibilité des intérêts. Il faut y insister : il n’est plus nécessaire de déplacer l’usine ; il suffit de déplacer la dette, c’est-à-dire la structure de financement des entités d’un groupe, ou bien de facturer différemment les prestations internes.

Face à cela, il y a deux types de solution : l’économiste Gabriel Zucman préconise une répartition mondiale (ou européenne) de la base imposable selon des critères d’importance du chiffre d’affaires, de l’emploi et/ou des profits nationaux, un critère qu’utilise d’ailleurs le fisc américain dans la répartition de la taxe due aux États fédérés par un groupe présent sur plusieurs États de l’Union. Voir le billet déjà publié par Vox-Fi en 2016 : iTunes, iPhone et… iTax. L’OCDE est sensible à l’argument.

Une seconde solution cherche à corriger l’impôt sur le flux de trésorerie par un ajustement à la frontière qui rend en principe inefficace la manipulation des prix de transfert. Vox-Fi a consacré un billet sur cette proposition intéressante : « La « taxe au profit ajouté » (TPA), une révolution américaine dans l’impôt sur les sociétés. » L’économiste Alan Auerbach s’en fait l’avocat efficace. L’idée est de reprendre le principe de la TVA qui traite de façon homogène une importation et une production intérieure : la première n’acquitte pas la TVA et donc ne génère pas de crédit de TVA. Mais elle n’est pas avantagée pour autant puisque la seconde, qui la subit, peut l’imputer sur la TVA à payer. La façon la plus aisée de comprendre cette taxe sur le flux de trésorerie avec ajustement aux frontières est de couper fictivement l’entreprise en deux entités fiscales : la première ne traiterait qu’avec l’étranger, achetant des importations, éventuellement du travail frontalier ou détaché, et vendant à l’exportation. Cette entité ne serait pas du tout taxée (ce qui veut dire que les achats de biens intermédiaires et d’équipement ne seraient plus déductibles d’impôt – on comprend pourquoi Walmart, fortement importateur, a fait partie du lobby qui a réussi à repousser ce projet au Congrès). La seconde entité serait purement « intérieure » et subirait normalement l’impôt. En clair, on aurait comme pour la TVA un impôt à destination (sur la consommation de biens intérieurs) et pourtant prélevé à la source, au niveau de l’entreprise. Suite au recul du Congrès, le président Trump a préféré recourir à la manipulation des droits de douane.

La problématique du petit pays et la compétition fiscale européenne

À ce jeu du carrousel des profits, le « petit pays » a un grand avantage. Pour lui, la perte de recettes liée à la baisse du taux d’impôt par rapport à ses voisins (l’effet revenu) est largement compensée par l’apport de matière fiscale venue de l’étranger, attirée par les taux bas (l’effet substitution). Un grand pays n’a pas ce luxe, la base fiscale installée à l’intérieur étant massivement plus grosse que celle pouvant venir de l’étranger.

Dans cette zone pacifiée qu’est l’Union européenne, avec libre circulation des capitaux et monnaie commune qui élimine le risque de change, le petit pays est à la fête : un taux d’IS bas ne fait pas baisser les recettes ; cela les augmente. L’Irlande en est en Europe l’exemple le plus marquant. Mais le cas est général. On observe en Europe une relation globalement inverse entre la taille des économies et la part des recettes d’IS dans le PIB.

Il y a là donc une « malédiction du grand pays » dans une zone politique non coopérative. Le Royaume-Uni, un grand pays, avant même sa décision de sortie de l’Union, semblait vouloir jouer la stratégie irlandaise, alors qu’il est dans le camp de ceux sur qui pèse cette malédiction. À cette aune, la stratégie américaine suivie par sa réforme de 2017 est très perdante pour les finances publiques. Elle est aussi extrêmement agressive, puisqu’il s’agit d’un très grand pays, censé ne pas prendre les devants dans la course vers le bas de l’impôt. La cible de 25% que vise la présidence Macron pour la France à l’horizon 2021 semble déjà insuffisante dans cette course à la baisse.

Au total, l’IS qui était à l’origine un impôt relativement neutre, avec les limites que nous avons vues, devient sous l’effet de la mondialisation un coût direct de production, avec un impact fort sur le comportement des entreprises, sur l’emploi et la croissance. Baisser l’IS devient une stratégie de compétitivité et de préservation de la matière fiscale.