La BCE change de registre pour des mesures de grande ampleur

La BCE a annoncé la mise en place de mesures pour stabiliser le marché monétaire, elle a également annoncé des mesures d’apport de liquidité à moyen et long terme visant à favoriser la reprise du crédit à l’économie.

Cela maintiendra des taux d’intérêt très bas pendant une très longue période. Cela aura un impact durable sur l’ensemble de la structure des taux d’intérêt y compris dans les pays périphériques. Je ne crois pas à un effet fort et durable sur la valeur de l’euro compte tenu du surplus très élevé et durable du compte courant de la zone Euro.

Les opérations ciblées sur le crédit peuvent permettre de transférer temporairement le risque de crédit des banques vers la BCE. Cela peut être un support fort pour la dynamisation de la zone Euro. Il y a néanmoins des incertitudes sur l’envie des banques de se remettre sur une opération de ce type après déjà les deux opérations de LTRO menées fin 2011 et début 2012.

Les mesures

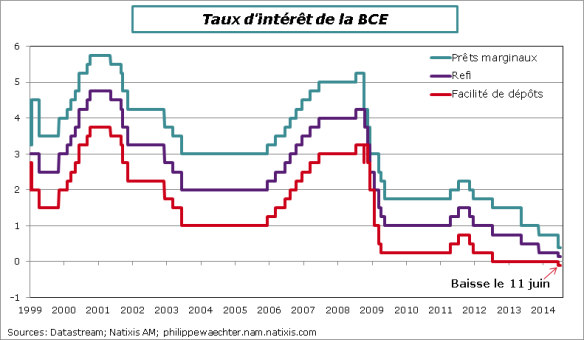

La première mesure est la réduction de ses taux d’intérêt de référence. Le taux de refinancement passe de 0.25% à 0.15%, celui des facilités de prêts marginaux passe de 0.75% à 0.4% et le taux des facilités de dépôts passe en territoire négatif en étant abaissé de 10bp à -0.1%.

C’est la première fois depuis le début de la mise en place de l’euro qu’un taux de la BCE devient négatif. Le dessein est de maintenir un écart significatif avec le taux de refinancement.

Mario Draghi a également annoncé que ses taux resteraient à ces niveaux pour une très longue période.

Il a également été annoncé la fin de la stérilisation des opérations liées au portefeuille SMP. La BCE n’arrivait plus à stériliser ce portefeuille. Cela donne une opportunité pour avoir une hausse de la liquidité sur le marché monétaire et réduire ainsi la volatilité qui avait été constatée notamment sur l’EONIA

La BCE a indiqué également mettre en œuvre un TLTRO (Targeted Long Term Refinancing Operation). Il portera exclusivement sur les crédits aux agents non financiers de la zone Euro et ne concernera pas le financement du logement. Il sera mis en œuvre lors de deux opérations initiales en septembre et décembre 2014. La longueur de l’opération sera de 4 ans (septembre 2018) et les emprunts pourront représenter jusqu’à 7% des prêts. De mars 2015 à juin 2016, des montants supplémentaires pourront être accordées à 3 reprises. Le montant initial est estimé par la BCE à 400 milliards d’euros. Des remboursements par les banques pourront avoir lieu 24 mois après le début de l’opération. Le cout sera du taux refi + 10 bp. Mario Draghi a précisé lors de la conférence de presse qu’un reporting spécifique sera demandé afin que les montants alloués restent associés à des crédits à l’économie. Si ce n’était pas le cas des sanctions serait mise en œuvre à partir de septembre 2016.

La BCE intensifie la préparation d’opérations d’achat sur le marché des ABS. Il n’y a pas eu de détails sur la date, le montant,…

Les opérations d’apport de liquidité qui sont déjà à l’œuvre seront maintenues avec un taux fixe et des liquidités qui s’ajusteront aux montants demandés et des opérations à 3 mois (LTRO) seront mise en place. Ces deux types d’opérations seront effectifs jusqu’à au moins décembre 2016.

Une opération de QE plus large que ce qui a été annoncé pour l’instant est possible si les circonstances l’exigent. Mais ce n’est pas sur l’agenda du moment.

Par ailleurs, Mario Draghi a indiqué les nouvelles prévisions de la BCE. Les attentes sur la croissance sont de 1% en 2014, de 1.7% en 2015 et 1.8% en 2016. (1.2%, 1.5% et 1.8% respectivement pour les prévisions de mars). L’inflation attendue est de 0.7% en 2014, 1.% en 2015 et 1.4% en 2016 et Mario Draghi a précisé que l’inflation du dernier trimestre 2016 serait de 1.5%. (1%, 1,3%, 1.5% et 1.7% respectivement en mars).

Sur la croissance, Mario Draghi indique que les risques perçus sont encore à la baisse en raison notamment d’une demande interne faible. Sur l’inflation les risques semblent plus partagés et le patron de la BCE ne croit pas à une inflexion en déflation.

La BCE a donc annoncé une série de mesures dont l’objectif est d’améliorer la transmission de la politique monétaire et de faciliter la reprise du crédit.

Plusieurs remarques

- Le maintien d’un taux de refi très bas pour une très longue période va permettre de réduire le cout des opérations liées à la politique monétaire et pour une période très longue. Ce sera au mieux fin 2016 mais on ne peut exclure que les taux très bas aillent jusqu’en septembre 2018.

- Le passage en taux négatif pour le taux des facilités de dépôts est à la fois technique, pour maintenir un écart suffisant avec le taux refi, mais aussi pénalisant pour les banques car cela reflète un prélèvement sur les dépôts détenus à la BCE. Les arguments basés sur l’expérience récente du Danemark ne suggèrent pas une efficacité redoutable de cette opération. L’impact sur la couronne danoise avait été limité et la dynamique de crédit n’avait pas été profondément accélérée par la mesure. D’ailleurs la BCE n’était pas enthousiaste il y a quelques mois sur cette mesure. Je ne suis donc pas certain que les effets positifs attendus par la BCE sur ces nouvelles mesures reposent fortement sur ce point.

- Les attentes sur la parité de l’euro sont donc limitées. D’autant que la fragilité de la demande interne mentionnée par Mario Draghi va maintenir un compte courant largement et fortement excédentaire.

- Ces opérations sur les taux d’intérêt ont aussi pour objectif de maintenir le plus bas possible l’ensemble de la structure des taux d’intérêt, y compris celle des pays périphériques. Les taux d’intérêt souverains vont rester bas encore très longtemps.

- L’arrêt de la stérilisation des opérations sur le portefeuille SMP apportera 165 Milliards d’euro de liquidité sur le marché monétaire. Cela n’a pas d’incidence. L’objectif initial de la stérilisation venait d’une procédure de gestion du risque de la part de la BCE. Les achats de dettes souveraines (espagnole et italienne principalement) reflétaient une gestion du risque pour la BCE mais pas une opération de politique monétaire. C’est pour cela qu’elle rachetait systématiquement les euros créés pour les achats de dette. Cette contrainte, au regard de l’environnement de la zone Euro, n’en est plus une. De toute façon la BCE n’arrivait plus à stériliser.

- Toutes ces opérations étaient attendues afin de rendre la dynamique du marché monétaire plus prédictible. Cela veut dire aussi que l’EONIA va être plus stable et capé par le taux de 0.15%. On doit imaginer revenir sur un taux stable entre 0.05 et 0.10%.

- Les autres opérations menées par la BCE ont un objectif plus macroéconomique. Le premier est de réduire l’incertitude pour l’ensemble du système bancaire et financier. Le renouvellement des opérations dont le montant des liquidités fournies sont calé sur la demande et les opérations à 3 mois permettent de réduire l’incertitude au moins jusqu’en décembre 2016. Cela affectera à la baisse l’ensemble des taux d’intérêt monétaires et notamment l’Euribor 3 mois qui va se recaler probablement un peu au-dessous du taux refi.

- La question porte ensuite sur l’efficacité attendue de l’opération TLTRO. Plusieurs remarques

- Elle a une durée de 4 ans. C’est long.

- Elle démarrera après les résultats des AQR. C’est un bon timing pour éviter que les objectifs ne se bousculent, encore faudra-t-il voir les résultats des stress-test, des éventuels besoins en capital qui en découleront et la façon dont cela pourra se caler avec cette opération de TLTRO

- L’opération durera 4 ans au plus et au moins 2 ans. Cela veut dire que lors du dénouement de l’opération, les banques vont retrouver les crédits utilisés pour l’opération. Cela suppose que les crédits soient d’une qualité suffisante. Ce n’est donc pas une opération inconditionnelle de transfert de risque vers la BCE. Le risque des opérations, les banques ne s’en séparent pas complètement.

- Or une opération de ce type doit avoir pour effet de transférer le risque pour que les banques aient la possibilité et l’envie de prendre à nouveau des risques.

- La durée de 4 ans fait aussi l’hypothèse que dans 4 ans la situation sera meilleure. C’est ce qui sous tendait les opérations de LTRO à 3 ans.

- Le profil de l’économie de la zone Euro dessiné par les prévisions de la BCE ne montre pas d’accélération brutale et forte. La situation reste en amélioration progressive mais probablement limitée vers 2%. Quel type de risque dans cet environnement les banques seront-elles prêtes à prendre?

- Après les résultats des AQR et la fin des opérations précédentes de LTRO dont toutes les banques ont essayé de sortir rapidement, est ce qu’il y aura encore une envie pour une opération de ce type, c’est-à-dire une opération de transfert de risque non définitif? La mise en œuvre des achats d’ABS pourrait réduire ce type d’incertitude et favoriser l’efficacité de ces mesures de politique monétaire. Mais il faudra aller vite.

- Dernière remarque, la fin des opérations en septembre 2018, avec peut être des taux d’intérêt à des niveaux très bas, permettra à la BCE de contenir d’éventuelles pressions qui proviendraient des Etats-Unis. Car eux, d’ici là auront probablement remonté leurs taux d’intérêt.

J’avais dans des papiers récents évoqués ces questions. La mise en place d’une politique monétaire plus accommodante et plus prédictible sera un soutien à la reprise de l’activité. Cependant, comme l’a noté Mario Draghi à la fin de son introduction et comme je l’évoquais ici il y a deux jours, il est aussi nécessaire que chacun, chaque acteur de l’économie se mette en mode de préparation à la reprise et que des efforts soient faits pour qu’effectivement l’économie retrouve une allure plus robuste et plus forte.

L’étape d’aujourd’hui est importante car son échéance est suffisamment lointaine pour aller au-delà des changements de politique monétaire qui seront mis en œuvre tant au Royaume Uni qu’aux Etats-Unis. Elle sera suffisamment longue pour réduire l’incertitude au cours des 4 années à venir.

L’enjeu est majeur pour la BCE. Les objectifs sont ambitieux et la crédibilité de la banque centrale européenne sera au centre du débat. Derrière cela il y a la stabilité financière de la zone Euro et finalement une partie de l’avenir de la zone.

La BCE réduit ses taux d’intérêt de référence

La BCE a réduit son taux de refinancement à 0.15% (soit -10bp), le taux des facilités de dépôts à -0.10% (-10bp) et le taux des prêts marginaux à 0.4% (-35bp). Cette baisse sera opérationnelle le 11 juin.

Articles publiés sur le blog de Philippe Waechter