La Bourse intéresse-t-elle encore les entreprises ?

La mise en bourse de Snap Inc., entreprise qui détient le réseau social Snapchat, est-elle l’arbre qui cache la forêt ? Les observateurs font un constat désormais un peu alarmiste aux États-Unis : les entreprises nouvelles ne semblent plus tentées, ni se donnent l’objectif à un certain stade de leur développement, de lever des capitaux en Bourse. On en juge par ce graphique, tiré d’un très intéressant papier de trois universitaires, MM. Xiaohui, Ritter et Zhao (disponible sur Internet). Tout le message est dans le titre : « Where Have All the IPOs Gone? ». Mais où sont parties les introductions en bourse (IPO pour la suite) ?

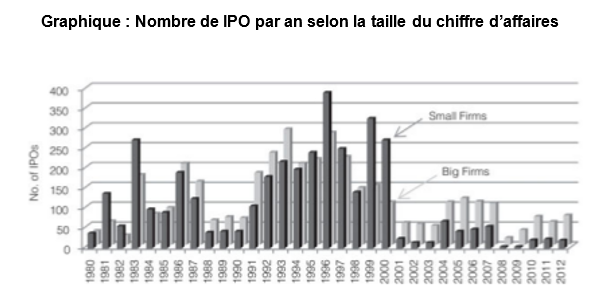

Le premier graphique retrace depuis 1980 le nombre des IPO sur les bourses américaines. La glorieuse période a clairement été la décennie 1990. C’est une rupture nette qui est enregistrée sur la décennie suivante, particulièrement pour les entreprises de petite taille, en pratique souvent les entreprises du numérique.

Source : in Xiaohui et alii (2013).

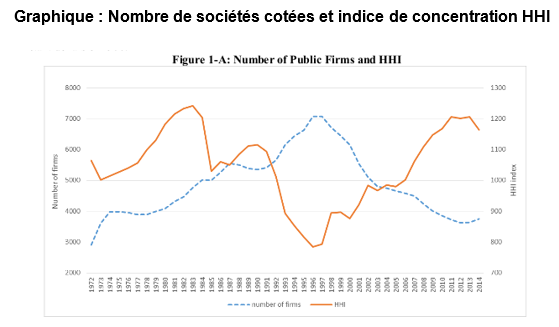

Le point haut des entrées en bourse a été l’année 1996, qui est d’ailleurs, comme le montre un second graphique ci-dessous, également le point haut concernant le nombre de sociétés cotées sur les bourses américaines. Ce graphique est tiré d’une étude très récente, parue en 2017, faite par Grullon et alii, disponible ici. Les auteurs en question ajoutent une courbe sur le graphique : un indicateur de concentration (en rouge, dit HHI). Il y a moins d’entreprises en bourse et elles sont fortement plus grosses en taille de capital. La Bourse est désormais l’apanage des grandes sociétés, et ce de façon croissante. Cela va de pair avec une croissance très forte de la capitalisation de ces sociétés : qu’on pense qu’il y a à présent plus de 6 sociétés aux États-Unis qui capitalisent plus que 400 Md$, dont Facebook qui vient de rejoindre le club.

Source : in Grullon et alii (2017).

On cherche évidemment les raisons du phénomène. Parmi les candidats possibles : l’alourdissement du coût réglementaire de la cotation, notamment avec Sarbanes Oxley, mise en place à la suite du scandale Enron ; peut-être aussi la fiscalité de l’impôt sur les bénéfices, dont on voit qu’il prend l’eau de toute part, les entreprises choisissant souvent de quitter le statut de C-Corporation les exonérant, sous certaines conditions de payer l’IS. Ce peut être enfin l’indice d’une profondeur et d’une liquidité plus grandes du marché du private equity, permettant que des entreprises même grosses soient logées plus longtemps au sein de fonds d’investissement.

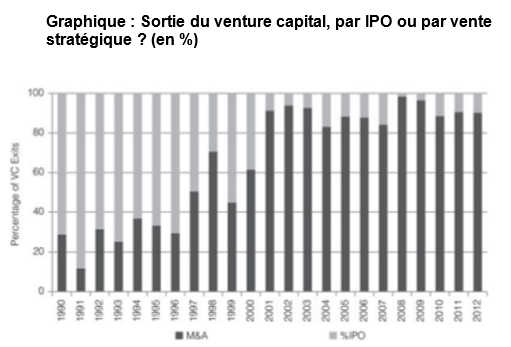

Point de tout cela, selon le consensus qui se dégage de l’abondante littérature sur le sujet. Le dernier graphique donne une clé de compréhension. Il fait figurer la destination des entreprises sous venture capital aux États-Unis : mise en bourse par IPO ou au contraire vente stratégique à un acteur industriel ? Le constat est sans appel : les grandes entreprises rachètent les petites, souvent d’ailleurs dans une logique de rattrapage technologique : Facebook rachète Whatsapp ou Instagram pour éviter d’être rendue obsolète par la compétition, dont celle de Snapchat (que d’ailleurs Facebook avait tenté d’acheter en 2015 pour 3 Md$, alors qu’elle vient de rentrer en Bourse pour 25 Md$ après ajustement du cours).

Les nouveaux entrepreneurs intériorisent cette contrainte : rares sont ceux qui cherchent à être des bâtisseurs ; devant la difficulté de croître de façon autonome et devant les valorisations atteintes sur le marché du M&A, ils préfèrent passer la main, quitte à tenter l’aventure sur un autre projet avec les fonds résultant de la vente.

Ce n’est pas forcément un signe rassurant. Le capitalisme américain se concentre, ce qui est l’indice de rentes de situation, de capacité qu’ont les grands groupes, souvent multinationaux, à échapper à la réglementation et à l’impôt, concluent les auteurs cités.

Source : National Venture Capital Association 2013 Yearbook, in Xiaohui et alii (2013).

Les nouveaux entrepreneurs intériorisent cette contrainte : rares sont ceux qui cherchent à être des bâtisseurs ; devant la difficulté de croître de façon autonome et devant les valorisations atteintes sur le marché du M&A, ils préfèrent passer la main, quitte à tenter l’aventure sur un autre projet avec les fonds résultant de la vente.

Ce n’est pas forcément un signe rassurant. Le capitalisme américain se concentre, ce qui est l’indice de rentes de situation, de capacité qu’ont les grands groupes, souvent multinationaux, à échapper à la réglementation et à l’impôt, concluent les auteurs cités.