La Chine, c’est quoi le problème ?

….I am a Tariff Man. When people or countries come in to raid the great wealth of our Nation, I want them to pay for the privilege of doing so. It will always be the best way to max out our economic power. We are right now taking in $billions in Tariffs. MAKE AMERICA RICH AGAIN

— Donald J. Trump (@realDonaldTrump) 4 décembre 2018

Dans un tweet rageur dont il a le secret, Trump écrit : “When people or countries come in to raid the great wealth of our Nation, I want them to pay for the privilege of doing so.” (Lorsque des gens ou des pays viennent piller la grande richesse de notre nation, je veux qu’ils paient pour le privilège de le faire.) Ce à quoi John Cochrane dans son Blog répond sagement : la seule façon de piller les richesses d’un pays, c’est de les embarquer dans un bateau et mettre le cap au loin. Cela s’appelle les exportations.

Or, question exports, les États-Unis ne sont pas si mauvais. Ils exportent, et ils exportent avec des grosses marges.

Si on prend les marges (en 2016) de certains mastodontes Gafa, cela donne :

Bien sûr, pour des raisons fiscales principalement, ces « exports » Gafa ne figurent pas dans les statistiques américaines du commerce des biens et services : elles sont « produites » dans les pays d’exportations, ou plutôt dans leurs substituts, Irlande ou autres, et sont stockés dans une immense corbeille de cash, estimée à 2,6 Tr$, que le fisc américain cherche aujourd’hui à rapatrier. On rajoute Tencent (Chine) dans la liste, parce que leurs marges sont également copieuses, mais eux n’exportent pas, du moins encore ; ils ne vendent que sur le marché intérieur.

Et Trump se concentre sur la Chine, source prétendue de tous les maux des États-Unis. Certes, les pratiques commerciales chinoises sont douteuses, on les a peut-être admis sans trop regarder au sein de l’OMC, le CFO de Huawei aux États-Unis est peut-être un margoulin qui pille les données hautement sensibles des États-Unis, mais il est quand même improbable que ce soit les pratiques chinoises qui expliquent le mauvais solde du commerce extérieur américain.

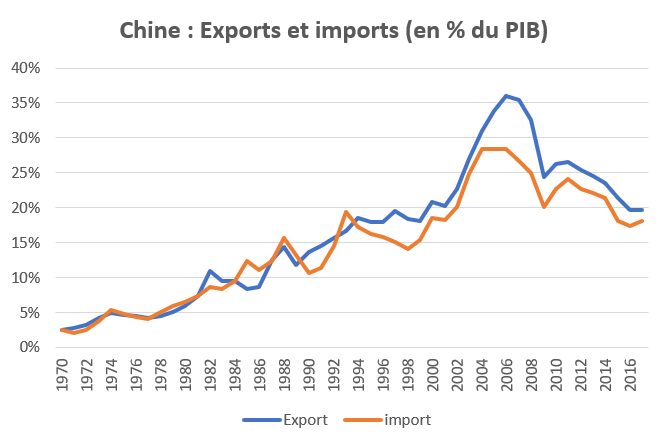

Parce que, surprise, quand on regarde le commerce extérieur chinois de biens et de services (dans l’excellente base de données de la Banque mondiale), on s’aperçoit :

- le solde commercial en % du PIB est relativement modéré, à 1,7% du PIB,

- et surtout, les exports comme les imports sont en fort déclin en % du PIB. Les exports par exemple ont atteint un pic de 36% du PIB en 2006, elles sont désormais à 19,8% en 2017. La réalité, dont peu de gens sont conscients encore, est que la croissance chinoise est désormais surtout tirée par la demande intérieure, et plus du tout par les exports. Ce renversement dans la dynamique de croissance semble s’être effectuée sans récession majeure, ce qui est une performance.

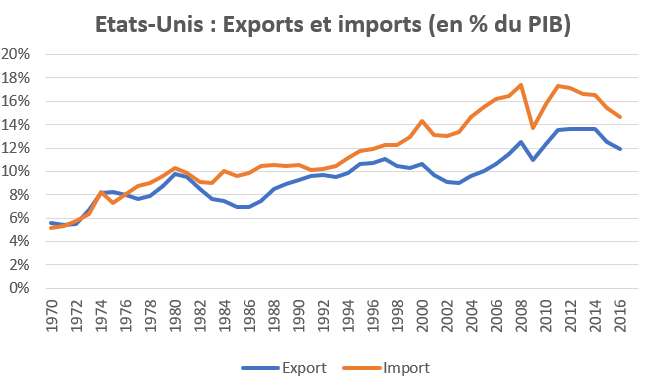

En face de cela, les États-Unis font mauvaise figure, avec la réserve faite plus haut qu’il faudrait ajuster les chiffres de toute l’activité « off-shore » des grands groupes de la tech. Voici leur commerce extérieur :

Le déficit américain s’élève en 2016 (désolé, la base de données BM ne contient pas 2017) à 2,8%. Certes, Trump a beau jeu de montrer du doigt le seul déficit bilatéral, mais on sait qu’il n’a pas trop de sens, avec la multiplication des chaînes de valeur qui franchissent allègrement les frontières, surtout en Asie : une grosse part des exports américaines en Chine passe par des exports au Japon, en Corée, au Vietnam, réexpédiées ensuite en Chine ou ailleurs pour finition.

Autrement dit, si par miracle la Chine équilibrait son solde extérieur, qu’elle devenait propre sur elle en matière de pratiques commerciales, il y a très peu de chance que cela affecte beaucoup le solde extérieur américain et surtout la croissance de son PIB et de ses emplois. C’est un point que relève Larry Summers dans un post publié sur son blog et dans le Financial Times.

Et à l’inverse, il ne faut pas surestimer la force de nuisance des États-Unis dans leur bras de fer avec la Chine : la Chine a de plus en plus une croissance autocentrée et la seule manière de vraiment affecter son économie serait d’interdire aux entreprises américaines de commercer ou de produire en Chine. Hum ! à qui cela ferait-il le plus mal ?

On voit donc la tactique à ce jour payante de Trump : une posture de Matamor d’entrée de jeu, pour gratter un tout petit quelque chose par simple force brute américaine (témoin le récent accord Alena entre le Mexique, les États-Unis et le Canada, qui est un canada-dry de l’accord précédent), pour enfin se retourner vers l’opinion publique américaine en se battant la poitrine avec des borborygmes de gorille.

Puisqu’on a sous la main la base de données de la Banque mondiale, faisons-nous le plaisir du même graphique pour l’Allemagne et pour la France.

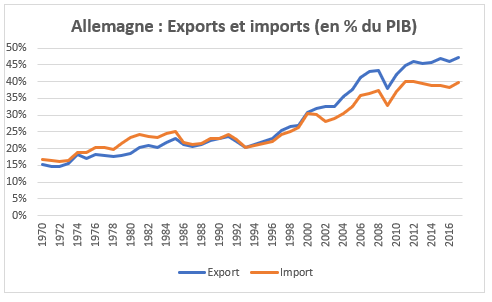

L’Allemagne est plus clairement mercantiliste, et la création de la zone euro a été pour elle un don du ciel équivalent à ce qu’a été pour la Chine son entrée dans l’OMC. Son solde des biens et services s’établit à 7,6% du PIB en 2017, ses exports à 47,6%. À s’étonner même que le pays puisse prendre ce type de risque pour sa croissance future : elle prête à tout va au reste du monde pour qu’il puisse acheter les marchandises allemandes (voir le compte Target2 entre l’Allemagne et le reste de la zone euro, à plus de 900 Md€). Mais il n’est pas tout de vendre à crédit, il faut récupérer l’argent au bout du compte.

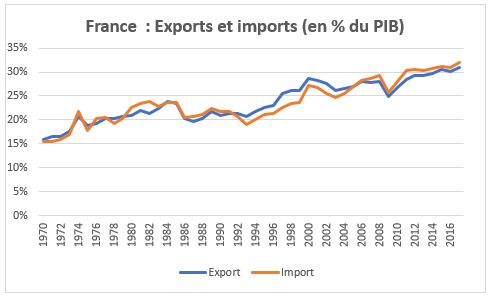

Et notre bonne France, tant qu’on y est. La surprise, quand on ajoute les services au solde commercial, est que la situation n’a pas le caractère dramatique que certains agitent. Son solde s’établit à -1,1% du PIB en 2017. On préférerait qu’il soit positif, mais il y a probablement, comme l’indiquait Vox-Fi dans une tribune précédente de septembre 2017, des raisons financières et monétaires à cela, liées à un certain dysfonctionnement de la zone euro.