La Chine n’a pas commencé sa mue financière

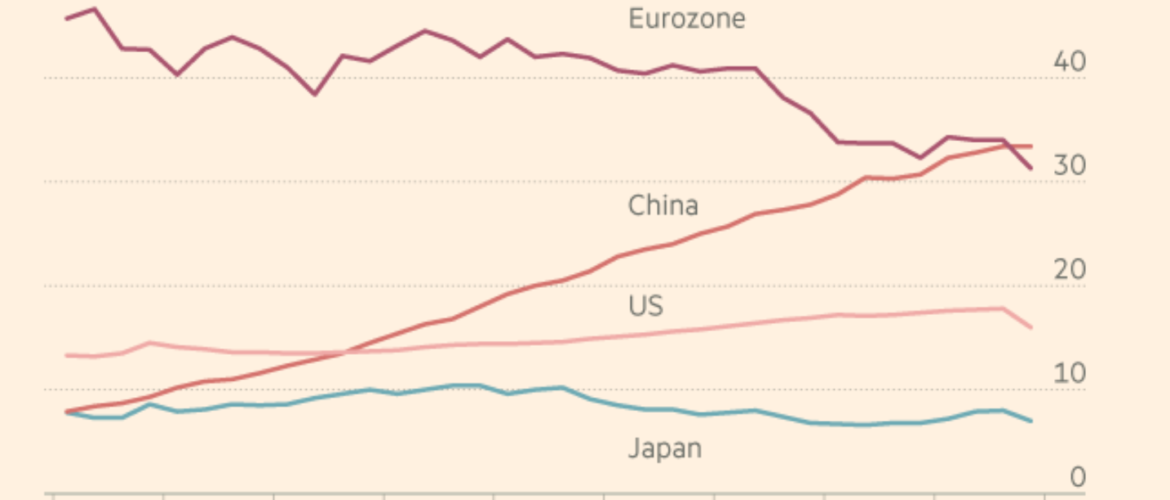

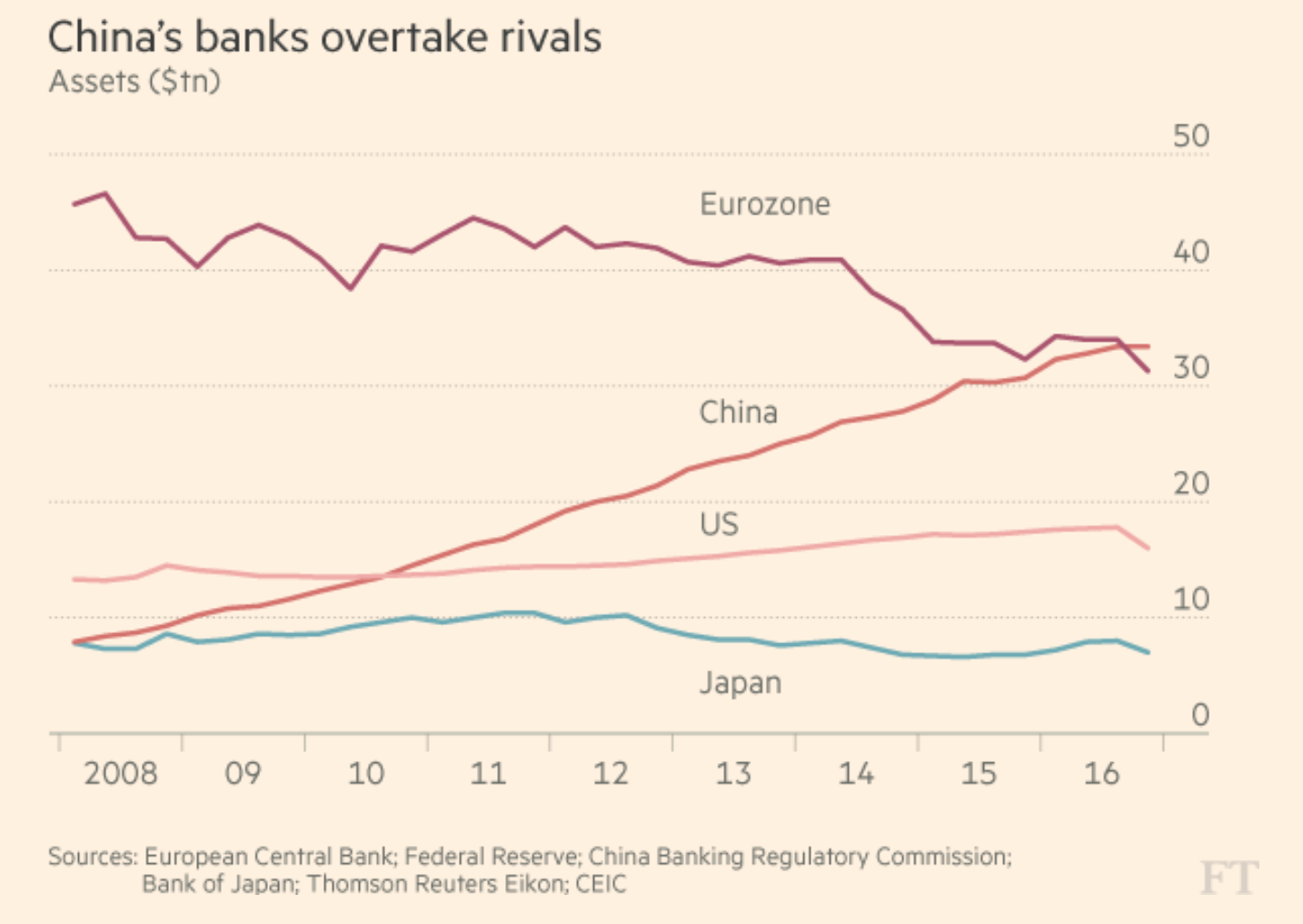

Le graphique qui suit est repris du Financial Times du 6 mars 2017. Il fait figurer le total des actifs au bilan des banques dans chacune des quatre grandes zones géographiques : zone euro, Chine, États-Unis et Japon. Par actifs, il faut entendre essentiellement des crédits à l’économie, ainsi que titres financiers détenus, notamment sur le Trésor public. On y note que les États-Unis, pourtant la plus grande économie du monde, est loin d’avoir un système bancaire très important, en termes d’actifs détenus au bilan. Moins de 15 Tr$, ce qui moins de la moitié de ce que détiennent les banques de la zone euro ou de la Chine.

Autre caractéristique, la plus frappante : le déclin absolu des banques de la zone euro, et au contraire la progression constante – et remarquablement régulière – des banques chinoises. Ce n’est pas étonnant pour une économie qui croit entre 6 et 7% l’an. Mais passer de 8 Tr$ en 2008 à 32 Tr$ en 2016, c’est-à-dire en 9 ans, signifie une croissance de près de 17% l’an, ce qui dépasse considérablement la croissance nominale de l’économie (l’inflation des prix de détail se déroule autour de 3% l’an depuis près d’une décennie). Autrement dit, les banques chinoises inondent l’économie de leurs prêts, signe d’un surinvestissement notoire, et d’une bulle dans le prix des actifs financiers et surtout immobiliers. Il n’est pas exclu qu’une bonne part de ces encours soit constituée de prêts non performants.

Par ailleurs, les banques y sont là-bas fortement chargées aussi de risques souverains, notamment des administrations régionales, bien au-delà de ce que détiennent les banques des autres zones. Non pas que les banques acquièrent des titres de dette publique sur le marché, comme elles le font ailleurs. Mais directement, sous forme de prêts bancaires, notamment par les gouvernements locaux pour financer les projets d’infrastructure. La forte croissance des encours bancaires en Chine semble donc à la fois de signe d’une bulle de crédit et d’une immaturité des marchés financiers, pas encore complètement capables de prendre en charge le financement public.

Le dernier commentaire concerne la zone euro, où l’on enregistre depuis 2011 un déclin assez marqué de la taille des bilans bancaires. C’est pour partie le résultat de la restructuration de nombreuses banques de la zone, l’Italie dernièrement, les banques se délestant finalement de leurs prêts non performants, ce que les banques américaines avaient pu faire bien auparavant. Mais aussi d’une maturité croissante en matière financière, les agents privés, notamment les grandes entreprises, suivant la route des gouvernements et s’adressant prioritairement aux marchés financiers pour leur besoin de fonds. L’intermédiation bancaire, c’est-à-dire la proportion du financement d’origine bancaire, se réduit de façon continue.