La chute de la bourse, les restructurations et le spectre de la dilution

L’effondrement boursier de nombreuses entreprises cotées – qu’on pense aux compagnies aériennes – peut occasionner de profondes recompositions actionnariales, avec l’entrée intempestives de nouveaux actionnaires, dont des fonds vautour ou des concurrents étrangers. Cela ne se fait pas forcément à l’occasion d’OPA pures et simples, mais à l’occasion de restructurations rendues nécessaires par la forte dévalorisation des actifs.

Montrons cela à partir d’une compagnie aérienne non fictive, LATAM SA, une société chileno-brésilienne, la compagnie dominante sur toute l’Amérique latine. Sa valeur d’entreprise avant la crise, début 2018 à son sommet boursier, était de 19 Md$, dont 9 Md$ pour la valeur des fonds propres et 10 Md€ pour la dette. La crise, on s’en doute, a massacré le cours boursier, la capitalisation boursière tombant à 600 M$. Voir graphique.

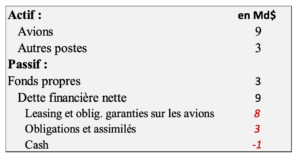

Le bilan 2019 très simplifié (et arrondi) est :

Ployant sous des charges d’intérêt disproportionnés face à l’effondrement du chiffre d’affaires et après des négociations infructueuses avec les banques, la société s’est placée sous la protection du chapter 11 des États-Unis (proche de la sauvegarde française) sachant que le gros des contrats de dette est sous le droit des États-Unis. LATAM dispose ainsi de 120 jours pour trouver un arrangement avec ses créanciers, et 180 jours pour que le plan soit voté par eux, à défaut de quoi la compagnie est mise en liquidation judiciaire (chapter 7).

La valeur de l’entreprise aujourd’hui est très loin aujourd’hui de sa valeur comptable de 12 Md$. Si l’on se réfère aux cotations de marché des obligations cotées, elle serait estimée à 3 Md$ (4 Md$ pour les dettes, moins 1 Md$ de cash au bilan). Quant aux actionnaires, leurs titres sont comptés ne valoir plus rien au regard de la législation du Chapter 11. Cela ne les empêche pas de valoir encore 600 M$ en bourse : il y a ici une valeur résiduelle de nature optionnelle, qui tient à ce que les actionnaires peuvent continuer à jouer leur jeu dans la restructuration comme on va le voir.

Jouer leur jeu, mais un jeu très complexe qui tourne autour du mot de dilution. L’actionnariat présent est constitué d’un bloc familial chilien, le groupe Cueto, pour 22%, de Delta Airlines pour 20% et de Qatar Airlines, un farouche concurrent de Delta, pour 10%.

Delta est coincé : il est lui-même dans une situation épouvantable et a reçu une aide du gouvernement américain sous la réserve que les fonds ne puissent être utilisés dans l’achat ou l’investissement dans des actifs étrangers. Mais va-t-il laisser Qatar, aidé par son gouvernement, occuper le nid ?

Cueto et Qatar s’engagent à remettre 900 M$ (300 + 600 respectivement) dans la société, ce qui potentiellement leur donnent les moyens de détenir respectivement 1/3 et 2/3 du capital de la société restructurée, qui aurait alors un bilan de 3,9 Md$, dont 3 Md$ de dettes.

Mais le bras de fer commence. Delta on l’a vu, ne peut se résoudre à passer en perte une alliance qu’il pensait stratégique. Les créanciers (dont des banques françaises pour des montants significatifs) ne voient pas avec plaisir un write-off potentiel de 7 Md$ (11 – 4) soit près des deux-tiers de leur mise. Il devient tentant pour elles ou pour les porteurs d’obligations de convertir en fonds propres une part de leurs titres de dette et espérer le rebond. Il importe aux fonds de pension chiliens (qui gèrent la quasi-totalité des avoirs de retraite du pays) de voir s’ils sont prêts eux aussi, qui détiennent aujourd’hui 15% des actions, de mettre les 450 M$ qui conviennent sur la table pour éviter la dilution. Et surtout il devient tentant pour un fonds dit vautour, comme le fonds Elliott aux États-Unis, de racheter sur le marché les titres obligataires disponibles et de les convertir en actions.

Le gouvernement chilien pense à intervenir également. Il peut accorder des prêts garantis, mais qui ont le défaut, si l’on peut dire, de réduire l’importance de la décote de la dette, ceci au profit des autres créanciers, ceci même s’il s’agit de prêts prioritaires dans le remboursement. Il semble préférable que le gouvernement investisse en capital ou qu’il fasse une dotation exceptionnelle aux fonds de pension pour préserver leurs parts au capital, tout en évitant de mettre de l’argent qui ira rembourser les créanciers étrangers. Tout ce jeu va progressivement modifier la valeur des titres : si des fonds tiers commencent à racheter les titres, la valeur de la dette va s’accroître et le write-off potentiel se réduire.

On vient d’examiner un cas d’entreprise en restructuration. Mais le même type de calcul stratégique peut advenir pour des sociétés qui restent au bord du défaut sans entamer de procédure de faillite. D’où en France la volonté affichée par le gouvernement, via BPI, de border le capital des entreprises qui pourraient attirer des « prédateurs » étrangers.

Vos réactions

J’ai trouvé remarquable cet article. Tout à la fois didactique et professionnel dans son esquisse de parades face à la délicate question du risque de dilution.

Report comment