La concurrence collusive des cartes de crédit

Une fois n’est pas coutume, Vox-Fi se propose d’introduire un concept, celui de concurrence collusive. Ceci sur l’exemple des cartes de crédit aux États-Unis.

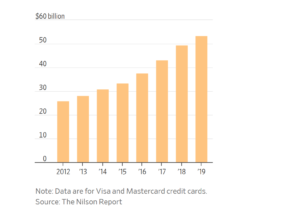

Le graphique qui suit, tiré d’un très bon papier du Wall Street Journal, montre l’évolution entre 2012 et 2019 du total des commissions versées par les commerçants des États-Unis au titre de leurs cartes de paiement Visa et MasterCard. Elles vont pour une part aux réseaux de cartes (commissions dites d’interchange) et aux banques qui placent les cartes auprès des commerçants.

Partant d’un niveau de l’ordre de 25 Md$ en 2012, on dépasse les 53 Md$ en 2019, c’est-à-dire plus qu’un doublement et un rythme à plus de 11% l’an. C’est beaucoup plus que la croissance du placement des cartes de crédit aux États-Unis, fortement promues par les banques. Comme le nombre des cartes placées s’est accru de 70% sur la période, on en déduit une croissance de plus de 40% de la commission unitaire versée par les commerçants.

La hausse des commissions semble sans limite. Elle était de l’ordre de 2% aux États-Unis mais tend de plus en plus à rejoindre les 3%. C’est d’autant plus surprenant qu’il s’agit largement d’une industrie à coûts fixes, celui de l’infrastructure de paiement à mettre en place.

On comprend mieux ce défi à la loi de la gravité en regardant le modèle économique des cartes de crédit.

Les grands réseaux, dont Visa et MasterCard, sont en concurrence acharnée pour capter les clients, dont les revendeurs de leurs cartes que sont les banques. À leur tour, les banques sont dans une concurrence acharnée pour placer leurs cartes. La logique voudrait que cette forte concurrence fasse baisser les prix. Ce n’est pas le cas puisque le client final, nous tous qui achetons en magasin, sommes insensibles au prix de la carte. Voici le charme de tous les modèles dits « biface » : c’est le commerçant qui paie la commission et qui est obligé d’afficher un prix unique, que ce prix soit acquitté en monnaie ou par carte. Et comme le client ne paie rien (du moins le croit-il), c’est lui qui insiste, légitimement, pour pouvoir payer en carte auprès de son commerçant. Il se fait l’agent de placement des banques. (Le fisc n’est pas mécontent non plus, cela limite le chiffre d’affaires au noir.)

Par conséquent, nulle pression pour baisser les prix. Comment gagner le client alors ? Un seul moyen qu’emploient surtout les banques, mais aussi des réseaux comme American Express : distribuer aux bons détenteurs de cartes de multiples cadeaux, coupons, miles, réduction sur des crédits, etc. (le cas français est à part, ceci dans une minute.)

Pour cette raison, les coûts commerciaux augmentent régulièrement pour les banques, mais ceci de façon relativement homogène, de sorte qu’en toute bonne concurrence, elles peuvent répercuter ces hausses de prix dans leurs commissions (pour en rétrocéder une partie aux réseaux de cartes). Il y a probablement une limite à ce mécanisme. Par exemple, certains commerces importants abandonnent la carte (ou du moins tentaient de l’abandonner avant que la COVID-19 soit venue terroriser les gens, fantasme ou pas, à l’idée de manipuler des billets). De même, un groupe de très grands distributeurs, dont Amazon, vient de lancer une plainte pour collusion à l’endroit des émetteurs de cartes et des banques distributrices.

Les commerces cherchent bien sûr à répercuter ces commissions dans leurs prix de vente, et, à nouveau, comme l’ensemble des commerces est frappé de façon à peu près analogue, la répercussion se fait aisément quel que soit le degré de concurrence entre eux.

Un transfert des bas vers les hauts revenus

On sait donc qui paie les commissions : ce sont les clients finals. Mais pas tous les clients. Le prix affiché en magasin étant le même, ce sont ceux qui paient en espèces qui sont les payeurs principaux du système. Ils n’ont ni la commodité de la carte ni la kyrielle d’avantages qui se multiplient à l’usage de la carte, ce qui fait précisément que les prix montent. L’effet est massif : une étude de la FED de Boston montre qu’un ménage qui utilise des espèces paie 149 $ en moyenne par an quand un ménage qui utilise une carte reçoit 1.133 $.

De plus, les coupons et autres avantages sont réservés aux clients qui dépassent un certain volume d’achats par carte. Les bas-revenus, qui sont bien moins utilisateurs de cartes et qui ont de moindres dépenses, subventionnent donc la consommation des hauts-revenus. De plus, les gens démunis aux États-Unis n’ont même pas accès au crédit et donc à la carte de crédit.

Le cycle de l’endettement

Pourquoi les banques aiment-elles à ce point les cartes de crédit ? parce qu’elles sont justement des cartes de crédit, à savoir de loin le meilleur moyen de vendre du crédit à la consommation, et d’une façon relativement indolore.

On devine la suite. L’article du Wall Street Journal cite le cas de Tanya Villani, en Virginie : « Elle compte sur les cartes de crédit pour payer l’épicerie, l’essence, l’assurance automobile et les frais médicaux lorsque son revenu d’invalidité d’environ 1.000$ vient à s’épuiser en fin de mois. En janvier, elle a obtenu une carte de récompenses, une carte QuicksilverOne de Capital One Financial Corp, qui a une limite de dépenses de 300 $. Elle doit actuellement environ 300$ et paie des intérêts d’environ 25 % l’an. »

Au Chili par exemple, où le modèle américain des cartes de crédit s’est imposé comme partout ailleurs, les taux d’intérêt sur les cartes s’élèvent couramment à 3% par mois. Ce qui fait beaucoup par an[1].

Les choses diffèrent en France

C’est le Groupement des cartes bancaires qui pilote le système en France. Avec pour règle que les cartes de crédit sont pour l’essentiel des cartes à débit différé, et des commissions croisées organisées entre les banques qui participent au système pour mutualiser certains couts. Collusion ! a toujours pensé la Commission européenne, avec des allers et venues devant les cours de justice pour surveiller étroitement les accords passés au sein du Groupement. Collusion peut-être, mais en tout cas il ne s’agit pas ici d’une « concurrence collusive », le monopole ayant parfois de bonnes propriétés dans ce modèle de tarification biface que nous avons décrit.

Le service est moindre (il n’y a pas de crédit à la clé) – certains diraient que le service est plus riche (il n’y a pas de crédit à la clé) et les commissions d’interchange sont hautement régulées : pas plus que 0,23% selon un tarif maximum retenu par la Commission européenne. Les commissions bancaires s’étagent entre 0,4% et 0,8%, voire plus pour les petits commerces. On est donc à 1,2%.

Quel futur ?

Le monde change vite aujourd’hui avec la diffusion des monnaies électroniques et donc la possibilité de transférer aisément de l’argent. De nouveaux acteurs rentrent en jeu (les GAFAM notamment, mais aussi les opérateurs de paiement comme Hi-Pay, Ingénico ou Lydia), peut-être demain les banques centrales elles-mêmes. Cela mérite de s’y pencher, ce que Vox-Fi ne saurait manquer.

Une définition pour finir de la « concurrence collusive »

Puisque Vox-Fi se risque à introduire un concept économique, tentons de le définir. Il y a concurrence collusive lorsque, dans un secteur très concurrencé, la demande est peu élastique au prix, les produits ne peuvent être protégés par la propriété intellectuelle et où les coûts des firmes intervenantes sont à la fois les mêmes et aisément prédictibles d’une firme à l’autre. L’essentiel de la concurrence passe alors au travers de l’effort commercial, qui se répercute dans les coûts et donc dans les prix. C’est bien souvent qu’il y a « concurrence collusive ». Vox-Fi en a déjà fait état s’agissant de l’industrie des produits de soin de la personne (L’Oréal et Unilever par exemple) et de celle des banques d’investissement.

[1] 42,6%.

Cet article a été initialement publié sur Vox-Fi le 24 juin 2020.