La désaffection pour les marchés boursiers et la montée des investissements non cotés (2/2)

Vous pouvez consulter la première partie de cet article, qui reprend l’avant-propos du Vernimmen 2020 mis à jour pour les chiffres, en cliquant sur ce lien.

Qu’est-ce qui explique cette évolution ?

Quand on regarde ces dernières années, il est frappant de voir combien les inconvénients de la cotation boursière se sont accrus, alors que le private equity a travaillé efficacement à réduire les siens tout en maintenant ses points forts.

Le marché boursier d’abord.

Il y a quelques années, on parlait de fenêtres de marché pour désigner des périodes où le marché boursier se sentait capable de souscrire à des augmentations de capital ou d’accueillir dans ses rangs de nouvelles recrues ; et hors d’elles point de salut, sauf l’attente. Aujourd’hui, il conviendrait de parler de fenestrons tant elles sont devenues espacées et étroites, conduisant ainsi parfois, après quelques mois de préparations d’une opération financière, à son annulation la veille du jour J ! Tout cela parce que les résultats trimestriels d’un concurrent sont inférieurs de 2 % aux attentes et que son cours dévisse de 10 à 15 %, ou qu’une banque centrale n’a pas annoncé la baisse espérée d’un quart de point de son taux de refinancement, sans parler des effets imprévisibles d’un tweet washingtonien. Il faut avoir les nerfs bien accrochés et avoir préparé son plan B. C’est ainsi que Gefco, Virgin Train USA, Bitmain, Traton, etc. ont annulé leurs introductions en Bourse début 2019.

En-dessous de 1 Md€ de capitalisation boursière, la plupart des entreprises cotées ne sont pas suivies ou avec des études qui paraphrasent leurs publications. La montée de la gestion passive, qui représente désormais 25 % environ des encours en Europe (et 36 % aux États-Unis), et qui se contente de dupliquer un indice sans fonder ses choix d’investissement sur de la recherche fondamentale à base d’analyse financière, est la première raison. La directive Mifid II, entrée en vigueur en Europe en 2018, en réduisant sérieusement la quantité, voire la qualité, de la recherche publiée sur les sociétés cotées, renforce cette tendance. La part des transactions prises par le trading de haute fréquence (HFT), qui peut dépasser 50 % des volumes, accroît le soupçon de déconnexion des cours des performances réelles des entreprises.

S’il nous paraît tout à fait injustifié de prétendre que les marchés boursiers sont atteints de court-termisme, ou que les sociétés cotées sont atteintes par contagion de ce défaut[1], il n’en demeure pas moins que :

- La vie des entreprises est souvent une succession d’accidents de parcours, de changements de stratégie pour survivre ou saisir des opportunités. Quand on est coté, il est difficile d’échapper à cette occasion à une chute du cours de 10 à 20 % en une journée, qui n’est pas toujours justifiée. Difficile de s’empêcher de penser que certains intervenants vendent d’abord, puis réfléchissent ensuite. Certes, cette baisse sera corrigée dans le temps, mais sur le coup, gérer l’effet sur le moral des collaborateurs est une tâche supplémentaire.

- La gouvernance des sociétés cotées a connu des améliorations significatives depuis des années[2], et est souvent de meilleure qualité que celle des entreprises familiales, coopératives ou des filiales de groupes. Elle est cependant encore souvent marquée par la complaisance avec des administrateurs indépendants choisis de facto et de jure par l’actionnaire majoritaire ou le dirigeant. Le débat et la confrontation des idées ne sont pas toujours au rendez-vous. On a tous à l’esprit un exemple récent et sidérant d’un groupe du Dax 30 (Wirecard). Et une gouvernance défaillante a tôt ou tard des conséquences sur la marche de l’entreprise.

- La Bourse permet de voter avec ses pieds (en vendant ses titres) quand on est en désaccord avec la stratégie ou son exécution. Mais parfois il faut changer un dirigeant ou une équipe, et souvent cela vient bien tard quand il n’y a pas de voix fortes au sein du conseil d’administration ou de l’actionnariat de l’entreprise cotée.

- L’entreprise cotée peut avoir du mal à s’endetter au-delà des normes admises en Bourse (disons au-delà de 3 fois l’EBE), et parfois pour l’augmentation de capital souhaitable, ce n’est pas le moment (voir plus haut le fenestron)… Bref, la facilité de financement qu’apporte la cotation peut être un peu théorique.

- Être coté, c’est être sur un marché et en subir les fluctuations (le risque de marché[3]), parfois indépendamment de sa propre santé. Ainsi la PME Cogélec s’est introduite en Bourse en juin 2018 en levant 40 M€, moitié pour faire sortir des investisseurs du non coté, moitié pour financer sa conquête de 4 pays européens et lancer un nouveau produit. L’introduction en Bourse a été un succès avec une sursouscription de 1,8 et l’exercice intégral de la clause d’extension. Son cours a ensuite dévissé très progressivement de 50 % jusqu’à avril 2019, avant de rebondir de 40 %[4]. Fondamentalement, il n’y avait rien de neuf sous le soleil de Cogélec qui déployait comme prévu, en temps et en heure, son plan d’affaires sans changement par rapport à ce qui avait été annoncé à l’introduction. En revanche, le segment des mid-cap avait globalement baissé de 25 %, avant de se reprendre de 15 % ; d’où ses propres girations.

- Les fonds activistes sont de plus en plus présents, y compris sur les petites capitalisations boursières. Ces fonds ont indéniablement leur utilité, mais ils peuvent également tenter d’imposer des décisions non cohérentes avec la stratégie à long terme de l’entreprise. Ils agissent selon certains canons de l’orthodoxie financière auxquels il faut parfois savoir déroger lorsque l’on est un entrepreneur.

Et maintenant le non coté.

Depuis quelques années les fonds de private equity ont travaillé sur leur point faible : l’illiquidité de leurs titres qui correspond au plus à l’échéance de leur fonds. C’est un peu la quadrature du cercle, car comment permettre aux investisseurs de sortir avant l’échéance d’un fonds, tout en permettant à celui-ci de disposer du temps nécessaire pour créer de la valeur dans ses participations par amélioration des marges, transformation digitale, acquisition et intégration de concurrents ?

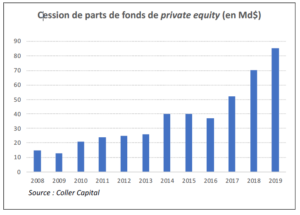

Face à ce besoin, des fonds du non coté se sont spécialisés ou ont créé des fonds spécialisés en transactions secondaires (comme Ardian en Europe) pour acheter à des investisseurs du private equity tout ou partie de leurs parts avant l’échéance normale des fonds. Ainsi de la liquidité est apportée à ceux qui en ont besoin pour des montants croissants (85 Md$ en 2019).

Ainsi aujourd’hui, un investisseur d’un fonds non coté peut céder ses parts dans un fonds de LBO avec une décote de moins de 5 % de la valeur estimative, de 10 % environ pour un fonds investi dans l’immobilier et de 15 à 20 % pour un fonds de capital-risque aux actifs beaucoup plus volatils. Soit des niveaux bien inférieurs aux décotes observées sur les conglomérats ou les sociétés d’investissements cotées en Bourse (29 % sur Wendel, 17 % sur Eurazéo).

En parallèle, les fonds du private equity n’ont pas baissé la garde sur leurs points forts :

- Ils continuent d’avoir un mode de gouvernance qui leur est propre[5] et qui constitue un vrai avantage compétitif. À la différence de l’investisseur en sociétés cotées qui détient des participations très minoritaires dans des dizaines (voire des centaines) de sociétés cotées, dont il ne voit qu’épisodiquement les dirigeants, les gestionnaires de fonds de private equity ne suivent que quelques participations, ce qui leur donne un degré de connaissance de ces entreprises leur permettant d’avoir avec leurs dirigeants un dialogue intense et régulier, entre personnes informées[6]. La stratégie n’en est que mieux définie, puis contrôlée. De surcroît, les management packages, offerts aux dirigeants des entreprises dans lesquelles ils investissent, combinent la carotte et le bâton pour aligner les intérêts de ceux-ci sur la progression de la valeur de l’entreprise qu’ils créeront avec leurs équipes ;

- Ils continuent d’offrir des taux de rentabilité, après rémunération des gestionnaires, ajustés du risque, en moyenne au moins identiques à ceux des investissements cotés, et les meilleurs d’entre eux font largement au-dessus. Ainsi, le secteur du capital-investissement français (France-Invest) déclare un taux de rentabilité moyen après frais de 10,8 % par an sur les 15 dernières années, et de 9,7 % sur 30 ans (multiplication de la valeur par 16) ;

- Ils continuent de s’inscrire dans une durée d’investissement moyenne de 5 ans qui donne du temps au management pour mettre en oeuvre une stratégie, et si l’horizon des plans d’affaires des dirigeants ne correspond pas à celui de fonds de private equity actionnaire, il n’est pas rare que celui-ci cède sa participation à un autre fonds dont l’échéance de liquidation sera postérieure à celle du plan d’affaires.

* * *

Comment l’entreprise se positionne-t-elle dans ce match coté – non coté ?

Au-dessus d’une zone de l’ordre de 10-15 Md€ de valorisation, seule la Bourse est susceptible d’offrir aujourd’hui une liquidité aux investisseurs qui voudraient céder leurs parts. Certes, avant 2008, on a vu des LBO autour de 30 milliards de valorisation[7]. Mais c’était avant 2008, même si on en reverra très certainement. C’est d’ailleurs pour cela que Uber a fini par venir en Bourse. À plus de 80 Md$ de valorisation, le non coté courait assez vite le risque de s’épuiser, surtout si Uber continuait de repousser dans le temps son arrivée à l’équilibre. Et comme il y avait de l’appétit sur le marché boursier…

Il se passera un certain temps avant que des fonds de private equity aient les moyens financiers nécessaires pour s’intéresser aux géants de la cote, valant plus de 50 ou 100 Md€ et qui représentent l’essentiel de la capitalisation boursière en valeur.

Et même s’ils avaient ces moyens, les conditions actuelles ne laissent pas entrevoir de création de valeur significative, sauf exception. En effet, la plupart de ces groupes sont actuellement bien gérés et difficiles à consolider entre eux, compte tenu des problèmes anti-trust induits.

En-dessous de 10 à 15 Md€ de valorisation, tout redevient possible. Ainsi à l’été 2019, KKR rachète le flottant du groupe de média allemand Axel Springer pour le sortir de Bourse dans une transaction qui le valorise à 6,8 Md€, soit 40 % de plus que le cours de Bourse. Le même actionnaire de contrôle et les mêmes dirigeants passent ainsi du coté au non coté. L’exemple est loin d’être isolé : Ahlsell, Wessanen, Merlin, Latécoère, etc.

Il nous paraît clair, sauf exception là encore, que l’avenir des entreprises cotées de petite ou moyenne valeur s’inscrira de plus en plus dans le non coté, compte tenu des avantages et des inconvénients de ces deux modes de détention. Ce ne serait que la continuation d’une tendance qui a vu la taille moyenne des entreprises cotées en Bourse s’accroître : un doublement depuis 2010 en France (de 1,3 Md€ à 2,7 Md€, 8 Md$ aux États-Unis), alors que l’indice boursier n’a progressé que de moitié moins.

À quelles conditions une telle entreprise de taille modeste pourrait-elle rester en Bourse et y prospérer ? Nous voyons plusieurs éléments :

- Être dans un métier simple, aisément compréhensible, avec des pairs cotés pour faciliter les comparaisons et éviter les décotes ;

- Ne pas avoir un trop grand risque spécifique ;

- Avoir un flottant d’au moins 40 à 50 %, car ce qui compte en Bourse est plus le flottant que la capitalisation boursière ;

- Avoir une histoire à raconter aux investisseurs (equity story), et la raconter, qu’elle soit de croissance comme Cogélec, de consolidation d’un secteur comme Euronext, de rendement comme M6 ;

- Chercher des fonds et préférer un actionnariat éclaté (la Bourse) afin de rester maître chez soi, plutôt qu’un fonds, même minoritaire, qui induit un certain partage du contrôle.

À défaut, le risque d’une valorisation décotée nous paraît fort, ce qui n’est pas un problème de court ou de moyen terme si le contrôle est assuré et si les besoins de financement sont inexistants. Compte tenu de la taille croissante des gestionnaires d’actifs dans le coté, le plus grand d’entre eux (Blackrock) gère 7 400 Md$ et le plus grand européen (Amundi) 1 650 Md€, la liquidité se concentre sur les grandes valeurs et déserte les petites et moyennes valeurs. Pour ces dernières, les multiples de valorisation sont souvent nettement plus bas que pour les grandes valeurs8, et les taux de rentabilité exigés plus élevés compte tenu d’une prime de liquidité qui ne fait que croître[9].

Au même moment les contraintes réglementaires de la cotation s’accroissent sans que la balance coûts/avantages penche de façon évidente du côté des seconds : normes IFRS sur le chiffre d’affaires et les locations, directive MAR, liste d’initiés internes, etc. L’objectif est de protéger les investisseurs, spécifiquement les particuliers qui sont de moins en moins nombreux à être directement actionnaires de sociétés cotées (un tiers de l’actionnariat aux États-Unis des entreprises cotées, environ 10 % en France). Il faut le vouloir pour rester coté quand on est une entreprise petite ou moyenne, et que l’on n’est pas susceptible de faire une ICO[10], où là, pour attirer le chaland, l’environnement réglementaire se fait tout léger, sans beaucoup de cohérence avec le reste.

* * *

Plus haut nous nous interrogions pour savoir si le non coté allait prendre le pas sur le coté.

Notre réponse à cette question est non.

Le coté et le non coté nous semblent appelés à poursuivre leur cohabitation dans la complémentarité, le private equity accroissant sa domination sur le segment jusqu’aux environs de 10 Md€ de valeur, et l’investissement coté régnant au-delà.

La frontière entre ces deux modes de détention et de gouvernance est poreuse et on observe des allers-retours. Le private equity n’a aucun état d’âme pour céder en Bourse des entreprises pour lesquelles il ne voit plus de potentiel de création de valeur significatif, surtout si la Bourse valorise alors généreusement les entreprises, ou celles dont la taille teste ses limites. Mais le private equity, dans un étonnant retournement de l’histoire, peut aussi faire coter en Bourse ses fonds, et pour autant qu’ils bénéficient d’une certaine taille, espérer un jour qu’ils soient cotés avec une décote égale ou inférieure à celle proposée par les fonds secondaires. Un grand fonds d’investissement coté, détenant le contrôle de PME et d’ETI, fait probablement plus de sens pour les investisseurs, et certaines entreprises, qu’une cotation directe de ces dernières.

Il est aussi à prévoir que la frontière en montant entre ces deux modes de détention et de gouvernance s’élève progressivement. Cette progression ne sera sûrement pas linéaire. Elle ne l’a pas été dans le passé. En effet, les acteurs de l’investissement non coté ne sont pas exempts de défauts : une tendance certaine au mimétisme (cf. « Tant que l’orchestre joue, nous devons nous lever et danser. A ce jour nous continuons de danser » disait en juillet 2007 l’un des principaux financiers des LBO), voire à l’hubris pour certains d’entre eux qui ne peuvent se contenter de la satiété. Tout cela est facteur de crises, et comme la dernière remonte à 11 ans, il est plus probable que nous soyons plus proches de la suivante que de la précédente.

Mais qui se construit sans crise ?

1 Voir par exemple S. Kaplan, « Are U.S. companies too short-term oriented? Some thoughts », Journal of Applied Corporate Finance automne 2018, vol. 30, n°4, p. 8 à 18.

2 Voir le chapitre 45 du Vernimmen 2020.

3 Voir le chapitre 19 du Vernimmen 2020.

4 On rappelle à notre lecteur étourdi qu’une baisse de 50 % suivie d’un rebond de 40 % n’équivaut pas à une correction de 10 %, mais de 30 %.

5 Voir le chapitre 49 du Vernimmen 2020.

6 Notre lecteur philosophe ne pourra s’empêcher de penser à Montaigne et à ses conférences.

7 Voir le chapitre 49 du Vernimmen 2020.

8 Voir l’exercice 5 du chapitre 33 du Vernimmen 2020.

9 Voir le chapitre 21 du Vernimmen 2020.

10 Voir le chapitre 27 du Vernimmen 2020.

Cet article a été initialement publié dans La Lettre Vernimmen.net n°181 de juillet 2019. Il est repris par Vox-Fi avec due autorisation.