La dette de l’Union européenne, un nouveau référent de marché

Au fil des mois à venir, ce sont 800 Md€ de dette que l’UE va émettre dans le cadre du plan de relance NextGenerationEU (NGEU). (À fin 2021, on en était à 71 Md€.) Un tel montant fera de l’UE un émetteur important sur le marché de la dette souveraine en euros, derrière la France et l’Italie aux deux premières places, suivies par l’Allemagne et l’Espagne.

Question : comment les marchés vont-ils percevoir cette dette ? Le blog de la Banque de France fait un topo intéressant sur le sujet.

C’est en effet une jolie question financière. Dans l’absolu, la dette de l’UE devrait avoir le rating et le taux moyen des pays membres (qui ne participent pas tous à l’euro). Mais d’autres éléments interviennent, dont la liquidité, l’encours, le type de garantie, explicite ou implicite, donnée par les États, à savoir solidaire ou au prorata de parts des engagements de chaque pays, etc. On sait par exemple que la dette française bénéficie d’une cote de faveur que ne justifie pas forcément son seul rating en raison de son excellente liquidité et sa bonne gestion technique. Elle est devenue pour les investisseurs le second best derrière la dette allemande dont l’encours risque de se raréfier si les Allemands la remboursent trop vite (ceci valant avant l’invasion de l’Ukraine et les programmes militaires hardis annoncés par le gouvernement allemand).

Que dit le billet de la Banque de France ? D’abord que le rating des agences est déjà équivalent à celui de la dette allemande, et donc meilleur que la dette française. Et le taux demandé sur ces emprunts est intermédiaire entre le taux du Bund et celui des OAT. Pour avoir des chiffres en tête, l’OAT se traite 35 centimes plus haut que la dette allemande, le NGEU, 25 centimes, ceci avant la crise ukrainienne, on y vient.

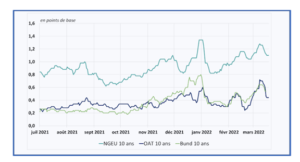

Ensuite que la liquidité est loin d’atteindre encore celle des autres grandes dettes de l’Union. On en juge par le graphique suivant qui mesure le spread bid-ask (écart de taux demandé par les acheteurs et offert par les vendeurs sur le marché secondaire) pour le Bund 10 ans allemand, l’OAT 10 ans française et le NGEU. L’encours reste encore trop faible et, surtout, indique la Banque de France, il manque un marché pour les titres à échéance plus courte, capable de produire une courbe des taux significative sur toutes les échéances, ainsi, peut-on ajouter, que pour les produits dérivés qui s’y attachent.

« Cette prime de liquidité, explique le billet, peut expliquer pourquoi les titres NGEU sont plus sensibles à un épisode d’aversion au risque que des actifs comme le Bund ou l’OAT, classiques valeurs refuges pour les investisseurs. » Le graphique qui suit le montre : dans les périodes agitées, telles que les reporte un indicateur d’appétit pour le risque confectionné par la Banque de France, on voit subitement se tendre le spread des titres NGEU par rapport au Bund. Ainsi, l’agression russe advenue il y a un mois a fait converger ce spread vers le niveau qu’occupe le spread des emprunts français, alors qu’il y a habituellement 10 centimes d’écart.