La dette mondiale, publique et privée, à des niveaux record

De par sa position privilégiée, le FMI est en mesure de faire un suivi assez précis du niveau d’endettement de l’ensemble des économies. Voir IMF’s Global Debt Database qui suit régulièrement la statistique de la dette.

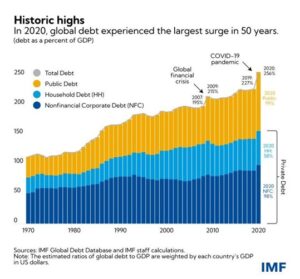

Dans un post récent de son blog, il montre à quel point les plans de relance publiques et la récession ont porté les encours de dette à des niveaux record, soit 226 Tr$ ou encore 256% du PIB mondial, une hausse spectaculaire de 28 points en un an.

En gros, la dette publique fait 40% du total, atteignant quasi 100% du PIB mondial. Comme le montre le graphique qui suit, les deux gros chocs ont été la Grande crise de 2008 et la récente crise COVID.

L’augmentation de la dette est particulièrement frappante dans les économies avancées, où la dette publique est passée d’environ 70 % du PIB en 2007 à 124 % du PIB en 2020. La dette privée de ces pays a augmenté à un rythme plus modéré, passant de 164 à 178 % du PIB sur la même période. En fait, les pays avancés et la Chine n’ont trouvé que peu d’obstacles à recourir largement à la dette publique, sachant le bas niveau des taux d’intérêt et l’appui qu’ont donné à leurs gouvernements les banques centrales. Un point peu noté par les observateurs économiques est la forte contribution de la Chine à cette envolée. Depuis 2007 et « à elle seule, dit le FMI, la Chine est à l’origine de 26 % de l’envolée de la dette mondiale. »

Et maintenant ?

On l’a vu dans un précédent billet de Vox-Fi, l’issue inflationniste est à la fois une cause et une sorte de remède à cette situation d’endettement. Remède parce que l’augmentation du PIB nominal fait décroitre le ratio ; mais cause, parce qu’un rebond de l’inflation peut tendre les conditions financières sur les marchés. Hausse des taux veut dire baisse de prix des actifs financiers à taux fixe et perte en capital pour les investisseurs en ces titres. Il peut donc y avoir un côté cataclysmique si l’on tombe du mauvais côté du rasoir. Les banques centrales sont donc devant le dilemme d’accroître leurs taux pour ne pas encourager l’inflation, ou de les laisser inchangés pour l’instant pour ne pas provoquer une crise obligataire majeure.

Cette sortie de crise COVID – pour autant qu’on en sorte – est, en termes de politique conjoncturelle, un des moments les plus délicats depuis l’après-guerre.

Cet article a déjà été publié sur Vox-Fi le 5 janvier 2022.