La dette publique ou comment l’Italie a raté le coche

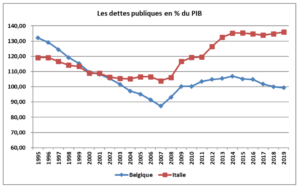

François Ecalle, dans un très joli post du site Fipeco, un site indispensable pour qui veut suivre les finances publiques, fait ce comparatif entre la Belgique et l’Italie. Il s’interroge : « A la fin de 1995, la dette publique de l’Italie s’élevait à 119 % du PIB et celle de la Belgique à 132 % du PIB. A la fin de 2019, la dette publique italienne représentait 136 % du PIB et la dette belge 99 % du PIB. »

L’histoire tient en peu de mots. Les deux pays ont géré la période de qualification à l’entrée dans l’euro (1995-97) à peu près de même façon : avec des finances publiques en fort excédent. Le solde primaire public (c’est-à-dire le solde budgétaire avant frais financiers, une sorte d’EBITDA[1]) s’établissait à plus de 5% du PIB.

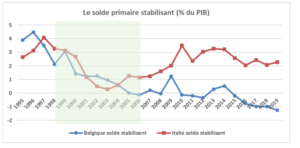

Mais dès la photo du finish passée, au tournant des années 2000, les politiques ont divergé : la Belgique a géré avec prudence la « divine surprise » de l’euro, à savoir un coût de la dette désormais quasiment calé sur celui de l’Allemagne, en faisant croître ses dépenses publiques très légèrement au-dessus du rythme du PIB. L’Italie s’est très rapidement gavé de ce repas gratuit. Le graphique ci-dessous l’illustre très clairement. On y voit, entre 1999 et 2006 (zone en vert du graphique) l’écart entre les soldes primaires des deux pays.

On compare utilement ce premier graphique à celui-ci qui vient, qui reporte le « solde budgétaire stabilisant », à savoir le solde primaire qui maintient à niveau constant le ratio dette sur PIB. Voir ce billet de Vox-Fi ou celui de Fipeco pour un rappel de la notion.

Dans la période en question (en vert), il a décliné doucement et de façon identique dans les deux pays. Autrement dit, pour le pays voulait garder constant son niveau d’endettement, il s’ouvrait une marge de manœuvre d’un point de vue budgétaire. Mais l’Italie a été beaucoup trop vite. Elle a non seulement avalé son repas gratuit, mais l’a vu plus gros qu’il était en réalité, ce qui a fait décoller la dette publique.

Après coup, le mal est fait, et il faut ramer d’autant plus fortement qu’on part d’un niveau de dette plus élevé. Il y a une sorte de pari faustien dans ce cadeau assez diabolique qu’a été la soudaine décrue, acquise sans véritable effort, des taux d’intérêt dans la toute nouvelle zone euro. (On note ici la différence avec la France qui avait durement acquis le droit à des taux d’intérêt bas par sa politique du franc fort, avantage qu’elle a assez stupidement gâché par les bourdes de politique économique du tournant des années 2000 – les 35 heures à contrecycle par rapport à l’Allemagne ; et les politiques sur le SMIC qui ont suivi au retour de la droite. Mais c’est une autre histoire.)

On ne dira jamais assez le mal qu’a fait Berlusconi à l’Italie, outre l’introduction d’un style de politique, qu’on appelle désormais populiste et qui par la suite allait connaître un grand succès partout ailleurs.

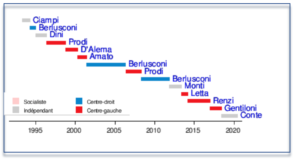

C’est Romano Prodi (1996-98) qui a géré la « photo finish » de l’entrée dans l’euro. (Voici ci-après la succession des présidents du conseil italiens.) Ont suivi D’Alema (fin 98 – fin 99) puis Amato (avril 2000, mi-2001, qui a dû gérer la récession du début 2000), tous les deux de centre-gauche. Berlusconi a succédé à ce dernier et a fait exploser les finances publiques à l’approche de 2005.

Quand le strict Romano Prodi est revenu à la barre, l’ajustement qu’il a opéré a été d’une violence extrême, sans qu’il dispose, dans le contexte politique et social italien toujours complexe, du support politique nécessaire (il était « indépendant », ne jouissant que d’un haut prestige de technicien). Berlusconi est vite revenu au pouvoir, relâchant les manettes avant qu’adviennent les crises de 2008-09, puis de l’euro et des taux d’intérêt italiens. Malgré un solde primaire très élevé (qu’on le compare à celui de la France !), le ratio de dette restait invariablement élevé.

Le dernier graphique donne en épilogue le niveau d’endettement des deux pays. Le piège de la dette s’était bien refermé.

Et tout cela, c’était avant le virus.

[1] On rappelle qu’en comptabilité publique, qui est une comptabilité de caisse, on ne prend pas en compte l’usure du capital (l’amortissement).

Vos réactions

Chère Marie,

Je vous réponds au nom de Vox-Fi à propos de ce billet comparant l’Italie et la Belgique (qui est en fait une reprise d’un billet ancien, qu’il faudrait actualiser).

J’avoue être intrigué. La critique que vous formulez n’est pas en contradiction avec ce qui est écrit. Nous avons la même compréhension du phénomène.

Dans les deux cas, Italie et Belgique, on part en effet de soldes primaires extrêmement élevés, pour une raison simple : les dettes publiques étaient elles-mêmes très élevées, et les dépenses d’intérêts mangeaient une grande part de la marge budgétaire dégagée, d’autant plus que les taux d’intérêt, avant l’entrée en zone euro, étaient très élevés.

L’entrée dans la zone euro a apporté un gros bol d’oxygène à ces deux pays, sous la forme d’une chute très forte des taux d’intérêt, un don du ciel dès lors que les deux pays restaient les mêmes avant et après (les tests de conformité pour l’entrée dans l’euro étaient d’une exigence assez basse).

Le point du billet est que l’excédent italien a fondu très vite, se plaçant bien en dessous du solde d’équilibre ; la gestion plus modérée de la Belgique lui a permis de consacrer une partie de ce « don du ciel » à la réduction de sa dette publique.

Et quand Prodi est arrivé pour faire le travail, il l’a fait trop violemment économique et politiquement.

Que redire à cet exposé des faits ? Nous parlons non du niveau absolu du solde primaire, mais de sa dynamique, de son évolution. Vous admettrez que « bouffer » 6 points de solde budgétaire (en proportion du PIB) en l’espace de 7 ans n’est pas le signe d’une gestion prudente des finances publiques.

Cordialement.

François Meunier

Nota : si vous vous intéressez à Vox-Fi, n’hésitez pas à le faire connaître, et a y proposé des papiers.

moderated

??? Vous lisez ces graphiques littéralement à l’envers.

Un solde primaire POSITIF veut dire que le pays est économe dans sa gestion budgétaire : il ne génère pas de déficit avant remboursement de la dette (un déficit correspondrait à un solde primaire NÉGATIF).

Un solde primaire stabilisant élevé veut dire que, pour faire face au poids de son stock de dette existant, un pays doit dégager chaque année un excédent budgétaire ÉLEVÉ. En d’autres termes, il ne suffit pas à ce pays de générer un excédent budgétaire, il faut que cet excédent soit important ! Au contraire, un solde primaire stabilisant bas veut dire que l’État a davantage de marge de manoeuvre, puisqu’il peut stabiliser sa dette même en générant un tout petit excédent.

Bref, prenez un cours de finances publiques parce que c’est un peu gênant là.

moderated