La dette se lève à l’est

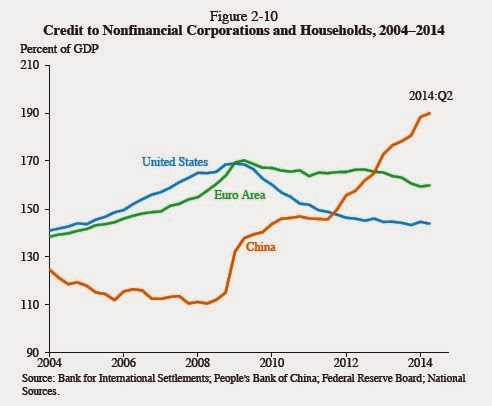

L’endettement des entreprises et des ménages chinois donne à réfléchir. Je reprends ici le graphique qui présente l’endettement privé (entreprises et ménages) des trois grandes économies du monde, les États-Unis, la zone euro et la Chine. Il est tiré du rapport du conseil d’analyse économique du Trésor américain dans son Economic Report of the President pour l’année 2015, reproduit dans l’excellent – mais très studieux – blog économique « The conversable economist ».

Le profil des deux courbes États-Unis (en bleu) et zone euro (en vert) est connu. On a déjà analysé dans Vox-Fi la grosse différence entre ces deux zones économiques : les ménages américains ont réussi à se désendetter beaucoup plus rapidement que les ménages européens et donc la demande intérieure est remontée là-bas beaucoup plus tôt. La raison principale vient de ce que les banques aux États-Unis ont reconnu beaucoup plus vite leurs pertes sur leurs portefeuilles de prêts, notamment immobiliers, en partie grâce à l’action très rapide de la FED en matière de liquidité bancaire. L’assainissement des bilans bancaires européens – de banques par ailleurs beaucoup plus endettées en moyenne parce qu’exposées à de nombreux financements internationaux – a pris et prend encore beaucoup de temps.

Ce qui commence depuis peu à apparaitre, c’est l’énorme progression récente de l’endettement privé chinois (en rouge). Il se situait à 110% du PIB en 2008. De plan de relance en plan de relance par le crédit, il est désormais à 190% du PIB et sur une trajectoire toujours très pentue.

Ce n’est pas très rassurant à la lumière de deux caractéristiques. La première est qu’une grosse partie des crédits ainsi distribués vient de ce qu’on appelle le shadow banking, c’est-à-dire d’institutions financières non bancaires qui lèvent des fonds par émission de fonds communs de placements très populaires auprès des ménages chinois. En clair, la dette est essentiellement une dette d’entreprises, y compris d’entreprises dites publiques, même si les ménages des grands centres urbains commencent à être fortement endettés pour l’achat de leur immobilier. Mais alors que la très abondante épargne des ménages allait autrefois sur des comptes courants auprès de leurs banques qui prêtaient au secteur des entreprises, elle se place davantage aujourd’hui au sein de ces fonds qui sont capables eux-aussi de financer les entreprises. Il s’agit d’une épargne à court terme potentiellement très volatile. Le risque de liquidité, en cas de ruée vers la sortie de ces fonds, est énorme. Pour mémoire, l’investissement fait aujourd’hui 49% du PIB chinois, c’est-à-dire 5 Tr$, en dollars des États-Unis.

La seconde, c’est précisément ce ratio de 50% du PIB. Il signifie qu’en cas de baisse de la croissance tendancielle chinoise, les besoins d’investissement vont fortement décroitre, ce qui a un impact, soudain et en une fois, fortement récessif sur le PIB. Deux trois chiffres suffisent à visualiser.

Supposons qu’il faille en Chine, en raison de la faible productivité du capital, 5 dollars de capital pour produire un dollar de PIB. Une croissance tendancielle de 10% du PIB fait croitre chaque année la production de 1 Tr$, le PIB chinois estimé pour 2014 s’élevant à 10.355 Md$. Il faut donc 5 Tr$ d’investissements nouveaux pour soutenir cette production, soit 50% du PIB. Si la tendance du PIB passe à 5%, il ne faut plus que 2,5 Tr$ d’investissements nouveaux par année, soit 25% du PIB. La chute du PIB est de 25% l’année du changement de tendance.

Les chiffres sont évidemment inadaptés et j’ai la paresse de fouiller plus avant. Le danger est moins immédiat : le ralentissement du PIB, aujourd’hui sur une tendance de 7,5%, est plus lent ; la consommation des ménages prend le relais ; les investissements nouveaux sont probablement plus productifs que les anciens, malgré les nombreux routes et ponts qu’on doit construire là-bas pour soutenir l’activité du BTP ; l’endettement public chinois, y compris collectivités locales, reste bien en-dessous des niveaux occidentaux, etc.

Mais une chose est certaine, la dette se lève à l’est, comme le soleil. À sa différence, elle ne semble pas se coucher à l’ouest.