La distribution des revenus conditionne la reprise aux USA

Une courte note publiée le 21 Octobre, sur le site du Center on Budget and Policy Priorities (à consulter ici) revient sur la question de la distribution des revenus aux Etats-Unis.

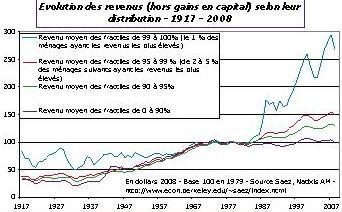

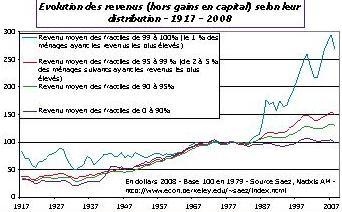

J’ai repris cette idée sur le graphique ci-après , mais en utilisant des données plus complètes. Sur le graphique, figurent les courbes représentatives de l’évolution dans le temps du revenu moyen pour différentes catégories de ménages. Le 1 % des ménages percevant les revenus les plus élevés est en bleu, les 2 à 5 % des ménages suivants ayant les revenus les plus élevés sont en rouge, les 6 à 10 % des ménages suivants ayant les revenus les plus élevés sont en vert puis les 90 % restant sont en violet. Les revenus moyens de chacune de ces catégories est en base 100 en 1979 et en dollars 2008.

On observe sur le graphe que pour 10 % des ménages recevant les revenus les plus élevés, les revenus moyens ont augmenté depuis 1979, notamment pour le 1 % percevant les revenus les plus élevés.

En revanche, pour les 90 % des ménages restant, le revenu moyen a peu évolué, se tenant au voisinage de 100 depuis 1979. Pourtant depuis cette date, l’emploi a augmenté de façon significative mais sans que les ménages, en moyenne dans cette catégorie, aient le sentiment d’en profiter.

On explique alors mieux la hausse de l’endettement des ménages. En raison de la stabilité du revenu, la consommation n’a pu progresser, en moyenne, pour 90 % des ménages américains que parce que ceux-ci ont pu s’endetter. On observe d’ailleurs sur le graphique ci-dessous qu’après avoir été stable, le rapport de l’endettement au revenu des ménages augmente à partir du début des années 80. Ce mouvement s’est accentué au début des années 2000 lorsque le prix de l’immobilier a progressé rapidement.

Pourquoi évoquer ce thème maintenant ?

Trois raisons

- Les ménages ont aujourd’hui un taux d’endettement toujours très élevé. On ne peut pas faire l’hypothèse, contrairement à ce qui a été observé depuis le début des années 1980, que c’est par un endettement supplémentaire de leur part que la dynamique de la croissance repartira spontanément.

- Le bilan des ménages est, sur la partie haute, contraint par un actif immobilier peu liquide et un endettement excessif. L’incapacité à s’endetter davantage redonne de l’importance aux revenus, notamment ceux résultant du travail. Tant que la dynamique du marché du travail restera médiocre, l’évolution de la croissance restera fragile

- Cependant, l’observation des quarante dernières années suggère que, pour la moyenne de 90 % des ménages, l’ensemble des revenus a peu évolué. L’augmentation de l’emploi n’a pas permis une amélioration, en moyenne, de 90 % des ménages américains. Rien ne suggère que cette dynamique soit spontanément inversée et que la distribution des revenus se resserre rapidement.

Pour que l’économie américaine reprenne et s’améliore dans la durée, il est nécessaire que le marché du travail crée davantage d’emplois. C’est ce que va s’attacher à mettre en œuvre Ben Bernanke avec le Quantitative Easing dans les prochaines semaines très probablement. Mais l’on observe aussi que ce n’est pas une condition suffisante. Compte tenu de l’endettement sûrement excessif des ménages, le seul moyen d’améliorer la situation de l’ensemble des consommateurs américains est de modifier de façon radicale la distribution des revenus afin que l’amélioration de l’économie américaine qui en résultera profite à l’ensemble des ménages. Sinon, la consommation, faute de relais, peinera à s’améliorer et la croissance américaine sera durablement réduite par rapport à ce qu’elle était par le passé.

Le choix et les orientations pour le futur de l’Amérique sont donc très politiques. En conséquence, l’enjeu et les résultats des élections de Midterm du 2 novembre sont donc essentielles.