La double face de la liquidité

M. Lelong et M. Lecourt ne parlent pas un langage du commun des mortels. Ils se chamaillent, dans leur jargon à eux, sur le court-termisme du capitalisme contemporain, fictif pour M. Lecourt, très réel et dangereux pour M. Lelong. La rédaction de Vox-Fi était présente au cours de ce dialogue. Avec leur autorisation, en voici quelques extraits… Sans conclusion claire, mais est-ce possible ? Ah oui ! L’un est prof d’économie dans une université, le second de gestion dans une école de commerce. Devinez qui est où ?

M. Lelong : Le capitalisme d’aujourd’hui privilégie abusivement le court terme au détriment du long terme. Il tue le potentiel de croissance, les projets longs et les intérêts des générations futures, tout cela parce qu’il se repose abusivement sur les marchés financiers. Les investisseurs cherchent la liquidité, et ce faisant ne veulent que les projets à court terme. Le capital patient a tendance à disparaître.

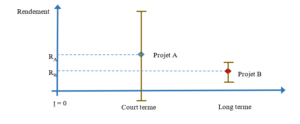

M. Lecourt : Je ne suis pas convaincu. Et comme un bon graphique vaut bien un long discours, voici mon contre-argument. Soit une entreprise qui a le choix entre le projet A et le projet B. Le projet A permet une rentabilité à court terme très élevée, mais avec un fort risque ou variabilité, illustré par la barre verticale : dans certains cas, le rendement est même négatif. Le projet B est beaucoup moins risqué (la barre verticale est plus courte, et ne passe jamais en négatif), mais son rendement est moins élevé et surtout n’est obtenu qu’à long terme.

Selon quel critère l’entreprise choisit-elle entre A ou B ? Comme la volatilité du projet A est plus forte que celle du projet B[1], son taux d’actualisation l’est donc aussi. Du coup, on actualise le rendement du projet A à un taux plus élevé et l’entreprise choisira le projet qui fournit le rendement le plus élevé en valeur présente. Vous voyez bien que le projet B, à long terme, garde toutes ses chances de ressortir comme le meilleur projet.

M. Lelong : Vous faites un bon prof, mais votre calcul néglige le point le plus important. Comme les actionnaires de l’entreprise préfèrent retirer leurs fonds plutôt vite que lentement, ils voient bien que le projet A, bien que plus risqué, offre un retour plus rapide, qui plus est avec une espérance de gain plus forte. Si on donne un prix à la « liquidité », il faut accroître le taux d’actualisation de B de cette décote d’illiquidité (ou prime de liquidité), ce qui permet de faire ressortir le projet A comme le préféré. Au détriment du long terme.

Ce n’est pas à moi de vous dire comment ça se passe en pratique : le cours boursier de l’entreprise montera si elle choisit le projet à court terme, et baissera si elle retient celui à long terme. Si le management est « aligné » avec l’intérêt des actionnaires, comme vous dites dans le jargon dont vous nourrissez vos étudiants, il décidera du projet A. Les entreprises qui ont des projets de type A sont en moyenne favorisées, dans l’accès au financement, par rapport aux entreprises de type B. Les projets longs, même sûrs, sont structurellement en désavantage.

M. Lecourt : Votre critique est simpliste. Vous ne voyez la liquidité que d’un œil. Les marchés financiers créent le problème, mais donnent aussitôt la solution, qui est précisément la « liquidité », mais entendue cette fois dans le sens où les actionnaires sur le marché secondaire peuvent à tout moment acheter et vendre les actions sans faire décaler le cours. On aura ainsi des actionnaires à court terme pouvant, au terme de la période 1, revendre leurs actions à d’autres actionnaires à court terme, qui porteront ces actions jusqu’à la période 2. Une majorité d’investisseurs à court terme n’empêche pas que le projet à long terme soit retenu. Dans un marché constamment « liquide », le prix de la liquidité est nul et le calcul financier du début reste le bon. Seules justifieront d’une décote d’illiquidité, je vous le concède, les entreprises qui ne sont pas cotées sur le marché financier, ceci en proportion des investisseurs court terme par rapport à ceux à long terme.

M. Lelong : La liquidité et ce qu’elle véhicule de facilités court-termistes est précisément le discours de la nouvelle finance : je peux gagner à court terme avec tous les avantages du long terme ; je peux spéculer sans risque puisque je peux toujours changer d’avis et retourner ma position sans coût. C’est une illusion : au niveau collectif, à l’échelle de l’économie, l’investissement en titres financiers n’est pas plus liquide que le sont les immeubles, les usines, les systèmes informatiques, les champs, etc., sur lesquels ses actifs financiers sont assis. C’est bien ce sur quoi la crise de 2008 a ouvert les yeux.

M. Lecourt : Vous avez lu Keynes, un peu trop même, mais oubliez à nouveau l’autre face de la liquidité : la confiance. Le papier-monnaie est, emblématiquement, la liquidité : j’accepte en paiement le billet de 50€ parce que je pense pouvoir « retourner ma position sans coût ». J’accepte de cotiser à un fonds de pension ou à la caisse d’assurance vieillesse parce que je pense qu’il y aura un gars à l’autre bout qui fera de même quand je voudrais sortir… Il faut des imposantes institutions pour ça, qui ont mis pas de temps à être bâties, avec essais et erreurs. Les marchés financiers en sont une, qui se construisent tous les jours, avec, je le concède, pas mal d’erreurs à la clé. Leur montée en régime comme moyen de distribution des ressources dans l’économie représente le même type de saut dans l’inconnu qu’au début du 18ème siècle, lorsqu’on a inventé la monnaie papier, dite justement « fiduciaire » (pour de mauvaises raisons, à savoir la déplorable santé des finances publiques au temps de la Régence !). On connaît les soubresauts que cela a engendré par la suite, par exemple en Allemagne avec l’hyperinflation de 1921. Voulez-vous revenir pour autant à la monnaie métallique ?

M. Lelong : J’ai du mal à avaler qu’il nous faille une crise comme celle de 2008, avec ses millions de chômeurs, dont on ne se remet qu’à peine et ayant perdu 20% du PIB entretemps, pour le plaisir d’apprendre. L’économie ne marchait pas beaucoup plus mal, je crois, dans les décennies passées, et pourtant avec des marchés financiers beaucoup moins développés.

En plus, la liquidité, c’est aussi une perte d’incitation à surveiller, à jouer son rôle d’investisseur. On voit maintenant des actionnaires qui ne savent même plus où ils ont mis leur argent, qui est géré par des fonds spécialisés qui ne font que jouer les indices boursiers. L’encours des fonds passifs s’élève à plus de 2,4 Tr$, je lisais dans un document du Crédit Suisse[2] ! Il y a une déresponsabilisation générale des investisseurs. Avec le financement systématique par les marchés financiers, on a détruit des siècles d’apprentissage de gestion des risques longs. Un pas de plus est fait avec le refinancement des banques par cession de leurs prêts sur les marchés financiers (titrisation). Même pour elles, ça devient moins important de bien sélectionner leurs risques et de bien les surveiller.

M. Lecourt : À nouveau, cela suppose des institutions fortes, qui font notamment que des tiers professionnels se chargent de la surveillance des entreprises : les analystes financiers, les agences de notation, les auditeurs, les régulateurs…

Il semble aussi que ceux qui savent gérer les risques longs, disons les entrepreneurs, se satisfont bien qu’on leur accorde la confiance et donc les moyens financiers qui vont avec, sans trop y regarder. Et que pour eux, le « sans trop y regarder » est important, parce que si vous êtes manageurs à leur place, ils ne servent à rien et on voit mal comment ils prendront leurs risques. La surveillance importe, mais ce qui compte davantage, c’est la sanction au cas où ça va mal, et non piloter les entreprises à la place des gens qui la pilotent. N’oubliez pas d’ailleurs qu’il y a d’autres chiens de garde : les concurrents sur le marché, les employés qu’il faut convaincre de venir travailler chez soi, le M&A qui est une forme de concurrence sur le marché boursier, la réputation…

M.Lelong : La réputation est un chien de garde qui n’a pas beaucoup de dents. On n’aurait pas inventé l’idée de paradis et d’enfer si la punition s’effectuait toujours ici-bas. Notre discussion concerne la liquidité. Or, aujourd’hui, on vit une période où malgré des taux d’intérêt historiquement bas, la réticence à investir est très forte dès que les projets sont risqués. On peut dès lors voir la liquidité s’assécher brutalement, ce qui renforce le biais en faveur du court terme. Faut-il que le choix entre le court terme et le long terme fluctue au gré des anticipations ?

Le marché boursier est imparfait pour fixer un prix stable, « non-liquide », à la liquidité. Il faut absolument contrebalancer et que la régulation donne un coup de pouce en faveur du long terme. Il faut favoriser le capital stable. C’est bien ce que font vos amis du private equity : les investisseurs engagent leurs fonds avec une clause de maintien pendant un certain nombre d’années.

Je suis d’avis que les droits de vote doublent au-delà d’une certaine période de détention. C’est ce que fait en France la loi dite Florange qui généralise le droit de vote double pour les actionnaires inscrits au nominatif détenant leur titre depuis plus de deux ans. Elle me semble une bonne chose. Ou mieux, je suis d’avis que les actionnaires se voient attribuer des récompenses pécuniaires s’ils sont patients, par exemple le système des L-shares, qui sont des sorte de stock-options non cessibles et levables au bout d’une période d’illiquidité selon la proposition trop mal connue de Bolton et Samama[3].

M. Lecourt : J’ai des doutes là-dessus. Certes, on récompense l’actionnaire patient, mais il ne voit cet avantage que sous l’angle financier, et arbitre en fait l’avantage de l’option contre la perte de souplesse. Il sera patient, certes, mais restera passif. En plus, les investisseurs de court terme subissent continuellement une érosion, même légère, de la valeur de leur titre, par dilution. C’est l’objectif, me direz-vous, mais cela nuit à la liquidité et ne rendra pas service à votre investisseur patient le jour où il voudra sortir.

M. Lelong : Si vous n’avez plus confiance dans les actionnaires pour exercer leurs droits de contrôle, c’est une autre histoire. Vous me convainquez que le problème posé à l’entreprise par cette liquidité est celui du pouvoir : un très gros bout du pouvoir formel est accordé à des actionnaires évanescents, parce qu’ils achètent leurs actions comme ils le font du papier-monnaie, la rémunération en plus. Vous me poussez à proposer que d’autres se chargent de cette surveillance, ou du moins y participe, comme les salariés dans la codétermination ou comme devraient le faire les créanciers obligataires dans le capital des banques. Un capitalisme qui favorise trop la liquidité perd toute légitimité à donner le monopole formel du contrôle aux actionnaires.

M. Lecourt, M. Lelong… L’équipe de Vox-Fi les a laissés là à discourir, un peu épuisée.

On a vu ce schéma fortement à l’œuvre au début des années 2000 : les projets à très long terme, comme le câble optique ou les infrastructures, sans parler des projets de distribution internet, suscitaient une ruée de la part d’actionnaires qui pourtant affichaient un horizon de placement très court. On le revoit à présent sur des projets comme la voiture autonome ou la biogénétique.

[1] Plus exactement, la volatilité de A comparée à celle du marché, c’est-à-dire le bêta.

[2] Voir « How Corporate Governance Matters », Crédit Suisse, janvier 2016.

[3] Bolton, Patrick and Frédéric Samama, 2013, “Loyalty-Shares: Rewarding Long-term Investor”, Journal of Applied Corporate Finance • Volume 25 Number 3.

Cet article a été publié sur Vox-Fi le 28 octobre 2019.