La finance externe des entreprises est faite de dettes

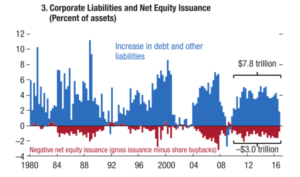

Le graphique qui suit est tiré du Global Financial Stability Report publié par le FMI en avril 2017, celui de l’année dernière. Il fait figurer la façon dont les entreprises américaines dans leur ensemble, c’est-à-dire cotées et non cotées, ont recouru au financement externe, à savoir augmentations de capital (nettes de rachats d’actions) ou augmentations de dettes (nettes des remboursements). Les chiffres semblent sans appel : entre 2010 et 2016, l’accroissement d’endettement est de 7,8 Tr$ alors qu’on compte non pas un apport de fonds propres en provenance des actionnaires mais au contraire une diminution de 3 Tr$.

Va-t-on vers un surendettement des entreprises aux États-Unis, qui seraient englouties sous une avalanche de dettes ?

Non bien sûr, et ce graphique est l’occasion de se remémorer quelques fondamentaux comptables.

- Il montre tout d’abord que cette situation, plus de dettes et des retours structurels de fonds aux actionnaires, est en pratique la situation normale d’une économie. Cela a été visuellement le cas depuis 1980 et le serait tout autant si on avait prolongé le graphique vers le passé.

Ne pas oublier en effet un élément majeur dans les comptes des entreprises, qui est l’autofinancement. L’autofinancement net, c’est le cash-flow d’exploitation qui pourrait être distribué aux actionnaires (ils ont des droits dessus, et en décident la proportion qui va aux dividendes) mais qui reste dans l’entreprise. Autrement dit, le financement qu’assume les actionnaires n’est pas du financement externe, mais du financement interne, à savoir l’argent qu’ils acceptent de laisser au bilan de l’entreprise (de bon ou de mal gré, c’est une autre question).

- Un calcul simple illustre le point. Supposons que la croissance soit de 2 % et que les actifs de l’entreprise croissent au même rythme. Supposons aussi que les entreprises veuillent garder un levier constant de dettes à leur bilan. L’encours de dette va donc croître de 2 % chaque année. Imaginons pour finir que tant le taux d’intérêt que le rendement dividende (montant des dividendes rapportés à la valeur des fonds propres) soit de 3 %. Il suffit que le cash-flow d’exploitation s’élève à 5 % des actifs pour financer à la fois l’investissement net (2 % des actifs), les frais financiers et les dividendes (3 % pour chacun d’eux). Et ceci, sans recourir à de l’argent frais des actionnaires. Si le rendement d’exploitation (résultat d’exploitation sur valeur des actifs ou ROCE) est de 7 % au lieu de 5 %, il y aura même du mou pour distribuer davantage de dividendes ou pour racheter des actions.

Eh bien, c’est ce qui se passe en moyenne. Les marchés d’action ne sont que très secondairement des lieux de financement nette des entreprises ; ils sont principalement un marché secondaire où les actionnaires trouvent la liquidité (et donc, forts de cette garantie, acceptent de laisser leurs fonds dans l’entreprise).

Cela ne va pas sans problèmes, on le sait, mais c’est la réponse à faire à ceux qui usent des chiffres de réduction de capital pour argumenter que la finance, telle une sangsue, ne fait qu’aspirer l’économie réelle.

- Il est intéressant de voir que l’endettement connait un pic à certaines périodes avant de refluer brutalement. Cela correspond à chaque fois à la venue d’une récession : celle de 1982-83 suite au second choc pétrolier, celle de 1990, suite au renversement de la politique monétaire par Volker, celle de 2003 suite à l’éclatement de la bulle internet, et la grande de fin 2008 à 2010 suite à la crise financière. On dit « suite à » dans la phrase précédente, mais la phase de récession est due à de multiples causes, dont certainement le surendettement qui l’a précédé. On note que l’emballement de l’endettement avant la phase récessive s’accompagne d’un accroissement des fonds retournés à l’actionnaire : le levier d’endettement des entreprises s’accroît fortement. On a bien un crédit trop laxiste.

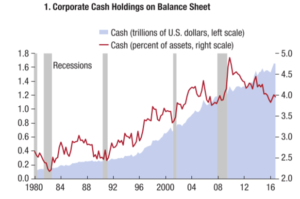

- On remarque enfin, notamment sur le graphique qui suit, que l’endettement dont on parle n’est pas la dette financière nette, c’est-à-dire une dette corrigée de la trésorerie au bilan. Dans le cas des États-Unis, la position de trésorerie s’est accrue au fil du temps. Ce serait aussi le cas en Europe. Avec toutefois une rupture depuis la récession de 2009 : la part de la trésorerie au bilan a recommencé, pour la première fois depuis 1980, à décroître. Cela tranche avec les très grandes entreprises mondialisées, dont les GAFAM, qui ont même accéléré leur empilement de cash au bilan.

Cela pousse peut-être à corriger un jugement trop rapide : on dit que les très faibles taux d’intérêt poussent les entreprises à s’endetter même si elles n’ont pas de projets d’investissement, et donc à stocker du cash pour les temps moins faciles. Les chiffres ne disent pas cela. Le phénomène est limité au GAFAM et grandes entreprises mondialisées : elles le feraient donc non pour des raisons d’argent peu coûteux, mais plus probablement pour des raisons fiscales, leur réticence à rapatrier le cash aux États-Unis, un point que la récente réforme fiscale du Congrès tente de corriger.

Cet article a été publié sur Vox-Fi le 24 mars 2021.

Inscrivez-vous à la newsletter hebdomadaire Vox-Fi envoyée le vendredi

Inscrivez-vous à la newsletter hebdomadaire Vox-Fi envoyée le vendredi  www.voxfi.fr

www.voxfi.fr