La gestion des marques, selon Elon Musk

Beaucoup de gens sont choqués, si l’on en croit la presse, par la façon dont Elon Musk a pris en mains Twitter, ce réseau social structurellement déficitaire qu’il a racheté pour 44 Md$ : licenciements massifs, puis réembauche de certains, gestion chaotique des comptes, etc. Ils jugent le dommage irrémédiable pour la société. Peut-être, mais avouons que l’usager n’a pas beaucoup d’alternatives : c’est Twitter ou… pas grand-chose, de sorte qu’il est loin d’être sûr que Twitter ne puisse revivre, et peut-être même venir rentable sous la houlette de Musk. (Note du rédacteur de ce « graphique » : bien que n’utilisant pas Twitter, je me suis précipité pour m’inscrire sur Mastodon, une alternative très astucieuse, avec une décentralisation juridique des serveurs qui abritent les messages. Mais j’ai peur de revivre ce qui m’arrive maintenant que Zuckerberg, patron de Meta, a annoncé des mesures inquiétantes sur la privacité des données WhatsApp : je me suis précipité vers Signal, tout aussi efficace, mais pour m’y trouver encore bien seul.)

Mais le dommage commercial n’est pas forcément sur Twitter. Parce que voici : Elon Musk, avec son agitation balançant entre loufoque et tueur, est aussi l’actionnaire et dirigeant de Tesla, le plus grand succès en matière de percée commerciale dans l’industrie automobile depuis l’après-guerre. Et autant Twitter n’a guère de rivaux, autant la compétition s’avère féroce dans la voiture électrique.

On doit donc s’interroger d’un point de vue global : qu’en est-il de la gestion des marques par Elon Musk ?

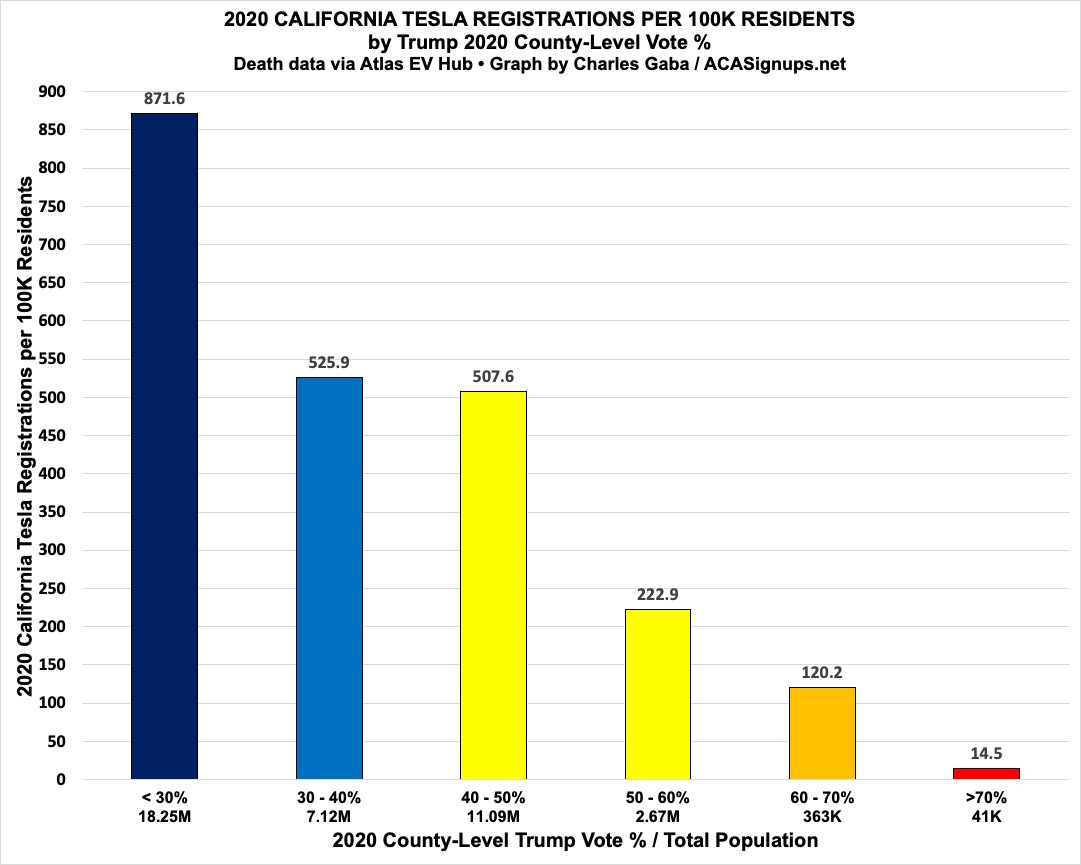

C’est ici que le graphique qui suit peut aider. Il reporte le comportement d’achat d’une Tesla selon que vous votiez démocrate ou républicain aux États-Unis, un pays où, accentuée par Trump, la polarisation politique et culturelle est à son sommet. Ceci pour la seule Californie dans le graphique. Il résulte d’une étude faite par Charles Gaba, a été repris sur Twitter et Paul Krugman en a fait une tribune dans le NY Times.

Les colonnes passent, de gauche à droite, du noir au bleu, jaune, orange puis rouge, et à chaque fois le pourcentage de gens votant Trump s’accroit. La colonne noire concerne les comtés où les gens votent Trump à moins de 30 % : ici les gens achètent des Tesla à raison de près de 900 pour 100.000 votants. La colonne rouge regroupe les comtés où l’on vote à plus de 70 % pour Trump : leurs achats de Tesla est inférieur à 15 pour 100.000.

Étonnant ! Étonnant aussi – mais nous sommes aux États-Unis – qu’on dispose de chiffres aussi précis sur des comportements privés. Mais cela correspond bien à ce qu’on imagine être le profil de l’acheteur typique d’une Tesla : techno-orienté, cool, à tendance écolo, assez riche, avec des idées libérales, voulant faire de l’ostentatoire intelligent, soucieux du sort de notre planète, jonglant avec les concepts de soutenabilité et d’obsolescence programmée, etc. Il y a une part de cliché là-dedans, de même que dans le stéréotype de l’électeur républicain s’achetant, s’il a de l’argent, le dernier pick-up F150 de Ford, consommant 15,1 litres au 100 – mais avec un réservoir de 136 litres.

Bref, notre Elon s’est brutalement mis en total porte-à-faux avec son créneau de clientèle.

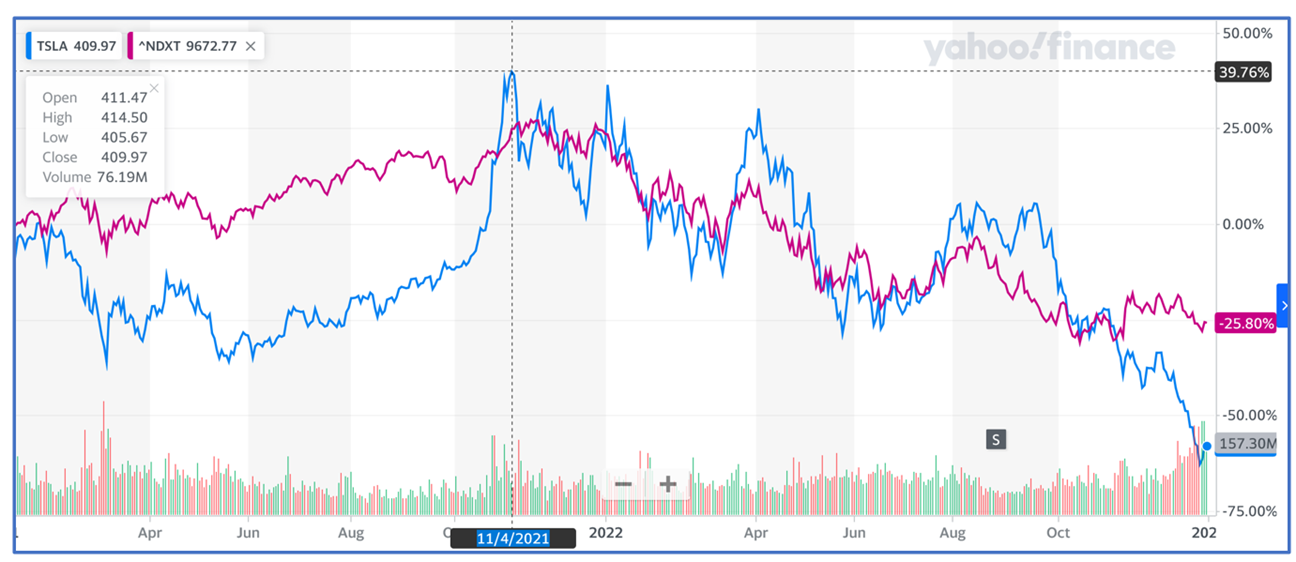

La Bourse s’est pas mal affolée sur le titre (graphique Yahoo Finance), y compris en relation avec le secteur de la tech (courbe rouge) qui a sérieusement dégusté depuis 2022. Les vendeurs à découvert, qui piétinaient depuis trois ans, jugeant que Tesla, quel que soit l’imaginaire attaché à ses autos, ne valait pas en capitalisation deux fois la totalité des capitalisations des autres constructeurs automobiles et six fois la capitalisation de Toyota, le premier constructeur mondial, se sont rués à cœur joie dans la faille.

On s’inquiète que le temps passé par Musk sur Twitter soit du temps pris sur la gestion de ses autres entreprises ; on s’inquiète aussi du décalage marketing relaté ici. On s’inquiète – et à juste titre – que le marché s’aperçoive enfin que Tesla n’est pas une entreprise de la tech avec les effets de réseau propres aux entreprises du numérique, elle est belle et bien un constructeur automobile, tout au plus un temps en avance dans l’introduction des techniques numériques dans l’habitacle automobile.

Pour finir, signalons à nos lecteurs un bon article du Wall Street Journal sur les finances de Musk. Elles ne sont pas simples. La dette d’acquisition de Twitter va coûter 1 Md$ par an, avant même la remontée des taux en cours, pour un chiffre d’affaires de la société de 5 Md$. Musk avant l’habitude de mettre ses actions en gage pour obtenir du financement. Il possède un peu plus de 14 % de la valeur boursière d’un titre qui a perdu, depuis son point haut près de 900 milliards de dollars. Aujourd’hui, son patrimoine dans Tesla ne vaut plus que 52 Md$, et il a l’interdiction, de par le pacte avec le conseil de Tesla, de mettre en gage plus de 25 % de ses titres. Sa force de frappe financière – excusez du peu ! – n’est plus à ce titre que de 13 Md$ quand elle approchait 50 Md$ avant. Il peut certes vendre plus de titres, mais risque alors d’être évincé du contrôle de sa société. Il n’a pas eu la sagesse ou la possibilité de faire comme les fondateurs de Google/Alphabet ou de Facebook/Meta de disposer, grâce aux actions à droits de vote démultipliées, le contrôle absolu du pouvoir actionnarial de sa société.

Vos réactions

J’avais, il y a deja longtemps, posté sur Vox Fi un article dans lequel j’exprimais des doutes sérieux sur la valorisation boursiére de Tesla. Longtemps, le marché m’a donné tort… mais les lois fondamentales de l’économie finiront elles par prévaloir ? La concurrence sur le marché de l’auto électrique s’intensifie, les autres constructeurs rattrapent leur retard technologique, ne sont pas plus mal gérés que Tesla, les chinois produiront à meilleur prix leurs propres modèles, et les valeurs boursières des différents constructeurs finiront par se rééquilibrer peu ou prou….

moderated