La performance des introductions en bourse en France depuis 2014

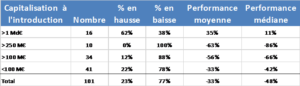

Autant le dire tout de suite, elle n’est pas brillante. Sur 101 sociétés introduites en bourse depuis 2014, et sans tenir compte de celles sorties de cote pour faillite ou rachat dans l’intervalle, la performance moyenne, hors dividende, est de – 33 % et de – 48 % en médiane. Ceci alors que l’indice SBF 120 a monté de 36 % durant la même période, et le CA 40 Mid & Small de 55 %.

Quand on regarde ceci d’un peu plus près, on est frappé de constater les performances très différentes selon le niveau de capitalisation boursière des entreprises au moment de leur introduction en bourse.

Les entreprises capitalisant plus du milliard d’euros, qui ne représentent en nombre que le sixième des introductions, ont, dans 62 % des cas, enregistré une progression de leur cours, contre seulement 13 % des entreprises capitalisant moins d’un milliard d’euros. Alors que les premières ont enregistré une progression de leur cours moyen de 11 %, les secondes ont baissé en moyenne de 46 %.

Plusieurs facteurs expliquent cette situation. Il est indéniable que pour les grandes introductions en bourse, l’essentiel des investisseurs qui achètent des titres sont des institutionnels qui ont les moyens humains et techniques d’analyser le dossier et la valeur. Et s’ils la trouvent excessive, ils boudent l’introduction, voire la font échouer (voir WeWork et Aramco). Pour des PME, ces investisseurs sont absents et on retrouve essentiellement des petits porteurs, des petits fonds et des family offices dont le niveau de sophistication financière est bien moindre (voir Aramco de nouveau[1]). Il est possible aussi que les banquiers introducteurs pour les grosses opérations, qui différent assez souvent de ceux des petites opérations, fassent beaucoup plus attention à leur réputation, car ils ont un vrai fonds de commerce réputationnel à protéger dans la durée. La rotation des premiers est très faible dans le temps, celle des seconds beaucoup plus élevée avec des maisons, boutiques voire des échoppes, qui apparaissent et disparaissent (Arkéon).

Les entreprises de petite taille ont par définition un modèle économique moins assuré, plus fragile, et parfois pas de modèle économique du tout. Nous pensons aux nombreuses biotech, greentech venues sur la bourse de Paris[2], pour lesquelles, tout auteur du Vernimmen que nous sommes, nous serions bien incapables de donner une valorisation avec laquelle nous soyons à l’aise. Dès lors, il est plus aisé de vendre du rêve.

Sans aucun doute la loi TEPA, en permettant de déduire de ses impôts 50% des souscriptions à une augmentation de capital de PME, a conduit à pousser à la hausse les valeurs[3]. L’avantage fiscal revenant alors in fine, comme le législateur le souhaitait, à l’entreprise qui a pu émettre à bon compte des capitaux propres, et non à l’investisseur que le mot « défiscalisation » aveugle comme il s’en rend compte trop tard.

De façon plus mineure probablement, si les grandes valeurs sont au-dessus de leur point haut de 2018 (de 5 % pour le SBF 120), les petites sont encore à 11 % en-deçà du pic de l’an dernier.

Il nous semble que seules les entreprises de petite taille qui ont pu lever des capitaux propres à l’occasion de leur introduction en bourse et déroulent leurs plans de développement ainsi financés pour quelques années peuvent s’en féliciter. Elles font le dos rond en attendant que leurs plans produisent des résultats. Les autres ont de bonnes chances d’être devenues des zombies : 31 d’entre elles capitalisent moins de 20 M€ (contre 5 au moment de l’introduction en bourse) et 52 moins de 50 M€ (contre 25 à l’introduction). Pour elles, le coût de la cotation va vite devenir prohibitif.

Il nous paraît excessif de dire que viennent en bourse les sociétés dont ne veut pas le private equity, comme on l’entend ici et là. Cela ressort plus de l’impression que de la réalité nous semble-t-il. Celle-là est nourrie par les introductions en bourse annoncées et annulées, parfois au dernier moment, par la cession à un fonds de private equity, comme Delacheaux. Mais si Neoen, Amundi, ALD, La Française des Jeux, Worldline, etc. sont venus en bourse, c’est que leurs actionnaires ne voulaient pas d’une cession à des fonds, voulaient une introduction en bourse pour obtenir une liquidité (la FDJ), lever des fonds (Neoen), ou avoir un papier coté qui facilite la croissance externe (ALD, Amundi, Worldline). Ce n’est pas que les fonds ne voulaient pas en devenir actionnaires. Et ces entreprises ont très bien performé en bourse.

En revanche, il nous semble qu’il sera beaucoup plus difficile que par le passé d’introduire en bourse des entreprises de petite taille, compte tenu des résultats catastrophiques (sauf exceptions) enregistrés, la patience des petits porteurs a de bonne chance d’avoir été épuisée pour un certain temps.

Pour terminer sur une note plus positive, les introductions de 2019, beaucoup moins nombreuses (7, et pour cause, vu l’historique depuis 2014), semblent avoir été valorisées plus correctement, avec une performance moyenne et médiane de 4 % et seulement 2 baisses pour 5 hausses. A moins, diront les pessimistes, qu’elles n’aient pas encore eu le temps de décevoir, contrairement à leurs consœurs introduites précédemment, puisque 5 des 7 introductions de 2019 ont eu lieu en octobre et novembre . . .

[1] À notre lecteur étourdi, nous rappelons que le petit porteur saoudien détient moins de 1 Md$ d’actifs.

[2] Voir l’article d’actualité de La Lettre Vernimmen.net n° 167 d’avril 2019.

[3] Voir l’article d’actualité de La Lettre Vernimmen.net n° 85 de mars 2010.

Cet article a été initialement publié dans La Lettre Vernimmen.net n°174 de décembre 2019. Il est repris par Vox-Fi avec due autorisation.

Cet article a été publié le 6 janvier 2020 sur Vox-Fi.